五度妙笔

五度妙笔 API商城

API商城

数据库

数据库【全网最全】2026年中国生物质能源行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

【全网最全】2026年中国生物质能源行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

行业主要上市公司

:

卓越新能

(688196.SH)、

百川畅银

(300614.SZ)、

长青集团

(002616.SZ)、

迪森股份

(300335.SZ)、

瀚蓝环境

(600323.SH)、

伟明环保

(603568.SH)、光大绿色环保(1257.HK)等

本文核心数据

:生物质能源行业上市公司汇总;业绩对比;海外营收;研发强度等

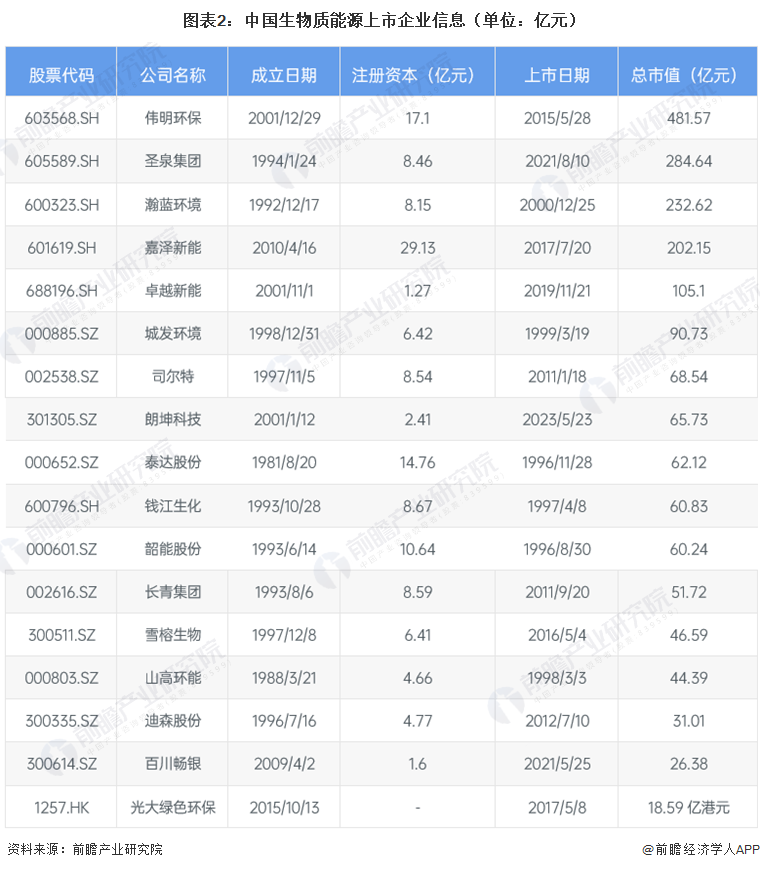

1、生物质能源行业上市公司汇总及基本信息

从上市信息来看,中国生物质能源行业已形成发电供热、垃圾焚烧、生物燃料及秸秆综合利用等多赛道协同发展的格局。发电与供热类企业占据主流,

长青集团

、

韶能股份

等深耕热电联产与集中供热;垃圾焚烧类企业如

伟明环保

、

瀚蓝环境

依托固废处理优势实现能源化利用;生物柴油领域以

卓越新能

为代表专注废弃油脂资源化;秸秆综合利用则涌现出

圣泉集团

、

太阳纸业

等多元化应用企业,行业生态日益丰富。

从企业市值数据来看,行业呈现头部引领、中小企业跟跑的格局。截至2026年2月底,伟明环保以481.57亿元市值领跑,瀚蓝环境、

圣泉集团

分别以232.62亿元和284.64亿元稳居前列,卓越新能、

嘉泽新能

等企业市值突破百亿。整体而言,行业上市企业数量较多但市值规模普遍偏小,除少数头部企业外,多数企业市值集中在30亿至100亿元区间,反映出生物质能源行业尚处成长阶段,资本市场认可度有待进一步提升。

注:此处市值统计时间为2026年2月27日。

从上市企业分布上看,

同花顺

数据显示,我国生物质能发电概念板块上市企业区域集聚特征突出。企业高度集中于珠三角、长三角,广东多地布局密集,江苏、浙江、山东亦有核心企业扎根;华中、华北、东北、西南零星分布,依托产业配套与区位优势,形成两大核心集聚区,区域格局清晰稳定。

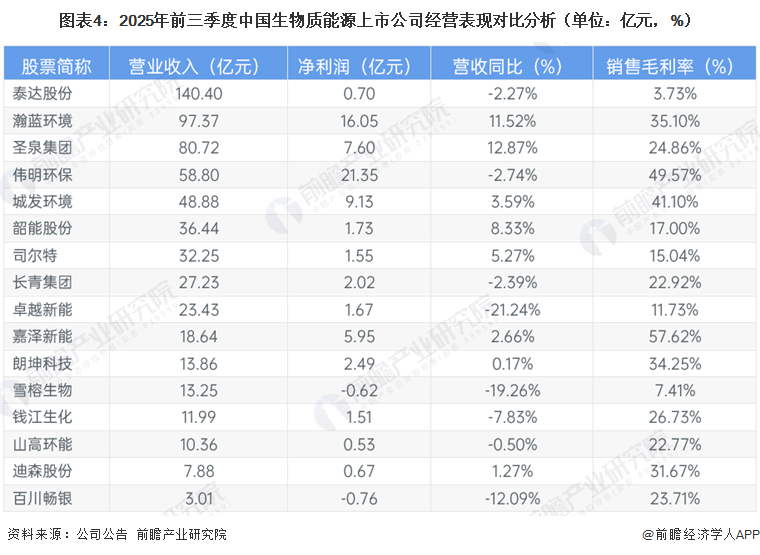

2、中国生物质能源行业上市公司经营业绩对比

从2025年前三季度经营业绩来看,中国生物质能源上市公司呈现明显的业绩分化特征。

泰达股份

以140.40亿元营业收入领跑,但净利润仅0.70亿元,毛利率低至3.73%,反映其规模优势未转化为盈利能力。伟明环保与瀚蓝环境表现突出,分别实现净利润21.35亿元和16.05亿元,毛利率高达49.57%和35.10%,展现出垃圾焚烧发电业务的强盈利韧性。圣泉集团营收80.72亿元、净利润7.60亿元,保持稳健增长。值得注意的是,

雪榕生物

亏损0.62亿元,卓越新能营收同比下滑21.24%,

百川畅银

亏损且营收下滑,反映出部分企业面临市场压力。

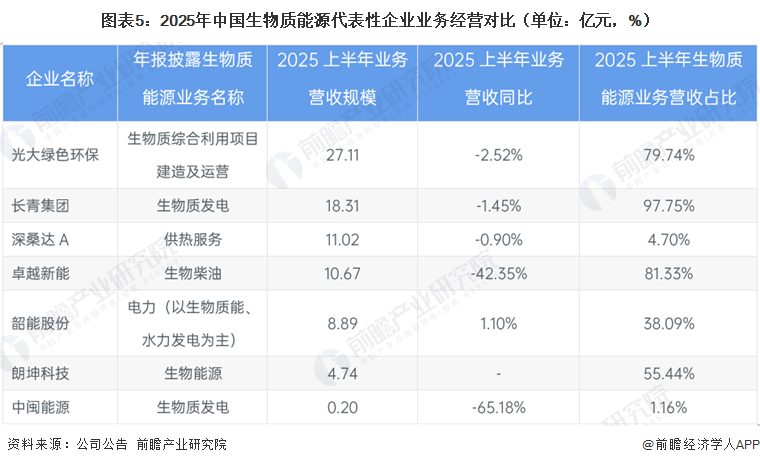

3、中国生物质能源行业上市公司生物质能源业务经营业绩对比

从具体的生物质能源业务上看,根据明确披露生物质能源业务经营数据的上市企业,光大绿色环保以27.11亿元的生物质综合利用业务营收规模遥遥领先,长青集团生物质发电业务营收18.31亿元且占比高达97.75%,展现出高度专业化聚焦战略。卓越新能生物柴油业务营收10.67亿元,占比81.33%,但同比大幅下降42.35%,面临市场挑战。

韶能股份

电力业务营收8.89亿元,占比38.09%,同比增长1.10%。朗坤科技生物能源业务营收4.74亿元,占比55.44%。值得注意的是,

中闽能源

生物质发电业务营收同比暴跌65.18%,占比仅1.16%,反映其战略收缩态势。

从业务毛利率来看,生物质能源各细分领域盈利水平差异显著。朗坤科技生物能源业务以33.77%的毛利率领跑,韶能股份电力业务毛利率29.47%紧随其后,长青集团生物质发电毛利率22.52%处于中游水平,

深桑达A

供热服务毛利率17.22%,卓越新能生物柴油毛利率仅8.06%处于低位。值得注意的是,

中闽能源

生物质发电业务毛利率为-159.01%,出现严重亏损,反映其项目运营或市场环境面临严峻挑战。

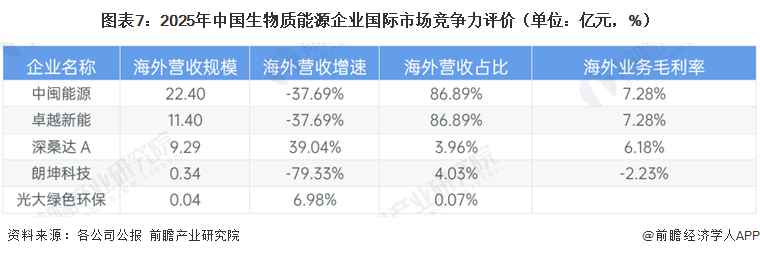

4、中国生物质能源上市企业国际市场竞争力评价

从海外业务规模角度分析,中国生物质能源企业国际化程度整体偏低且呈现分化态势。中闽能源与卓越新能海外营收分别达22.40亿元和11.40亿元,占各自总营收比重均高达86.89%,展现出较强的外向型特征,但两者海外营收同比均大幅下滑37.69%,毛利率仅7.28%,面临国际市场压力。深桑达A海外营收9.29亿元,同比增长39.04%表现亮眼,但占比仅3.96%。朗坤科技海外业务萎缩明显,营收同比暴跌79.33%且毛利率为负。光大绿色环保海外业务规模极小,反映出多数企业仍以深耕国内市场为主。

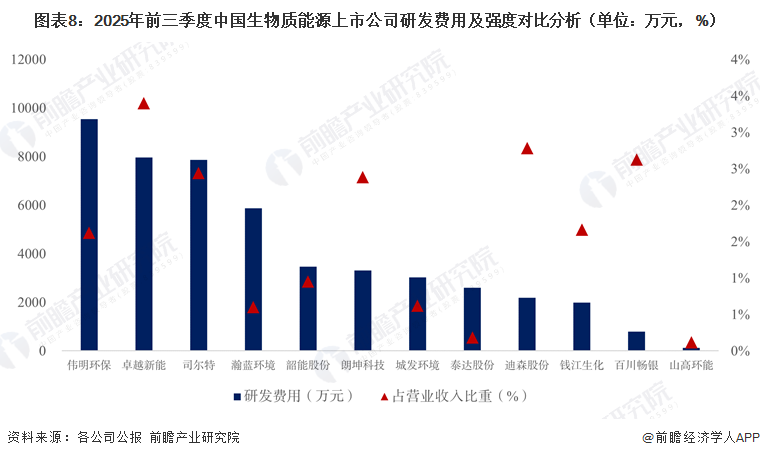

5、中国生物质能源行业上市公司研发强度对比

2025年前三季度,中国生物质能源行业研发投入呈现规模小、占比低的整体特征。伟明环保以9541.73万元的研发费用领跑,但占营收比重仅1.62%。卓越新能研发投入7966.75万元,占比3.40%位居强度榜首,体现出对技术创新的重视。

司尔特

、朗坤科技、

迪森股份

、百川畅银研发强度均超2%,处于行业较高水平。瀚蓝环境、韶能股份、

城发环境

等头部企业研发投入规模尚可但占比偏低,泰达股份研发费用2604.15万元但占比仅0.19%,山高环能研发投入122.83万元且占比低至0.12%,反映出部分企业对技术创新的重视程度有待提升。

6、中国生物质能源行业上市公司发展战略

从已披露战略规划的上市企业来看,中国生物质能源行业正呈现多元化与差异化发展态势。卓越新能、光大绿色环保等企业聚焦生物质高值化利用,布局生物柴油、生物航煤及绿色甲醇等前沿赛道;长青集团、伟明环保着力推动市场化转型,降低补贴依赖并拓展碳资产收益;泰达股份、迪森股份等依托主业优势向新能源领域延伸,形成多业务协同格局。整体而言,企业战略正从单一发电向综合能源服务升级,技术驱动、跨界融合、国际化布局成为行业转型的关键方向。

更多本行业研究分析详见前瞻产业研究院《

中国生物质能源行业市场前瞻与投资规划分析报告

》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告

REPORTS

2025-2030年中国

生物质能源

行业市场前瞻与投资规划分析报告

报告主要分析了中国农业生物质能资源潜力;生物质能源行业政策解读;国内外生物质能源开发利用技术;生物质能源细分产业发展现状;生物质能源行业重点企业经营情况分析;...

查看详情

本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:service@qianzhan.com)

品牌合作与广告投放请联系:0755-33015062 或 hezuo@qianzhan.com

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。