五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库【干货】黄金产业链全景梳理及区域热力地图

【干货】黄金产业链全景梳理及区域热力地图

行业主要上市公司

:招商黄金(000506.SZ);山金国际(000975.SZ);

湖南黄金

(002155.SZ);

中金黄金

(600489.SH);

山东黄金

(600547.SH);

赤峰黄金

(600988.SH);

西部黄金

(601069.SH);

老凤祥

(600612);

周大生

(002867);

潮宏基

(002345)等

本文核心数据

:产业链全景图、区域热力地图、代表企业布局情况、兼并重组动向

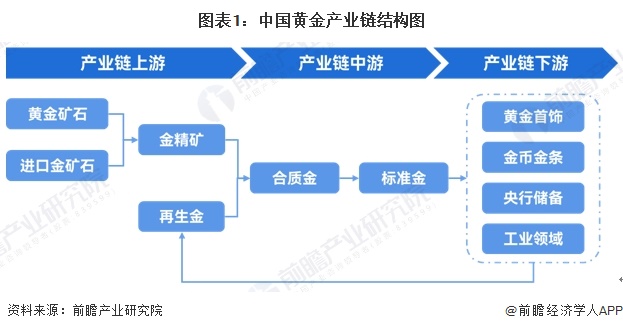

黄金产业链全景梳理

:产业链环节少

从产业链来看,黄金产业上游为金矿资源勘查和采选环节,受矿产资源、准入资格和投资规模等限制,行业集中度最高;中游为冶炼及精炼环节,通过将金精矿、合质金冶炼加工,才可制成可交易的标准金产品;下游为消费环节为各类黄金的需求场景,主要包括黄金首饰、金币金条、央行储备需求以及各类工业领域的需求。此外,再生金也是黄金产业重要环节之一。

目前,我国黄金产业参与者众多,且参与企业基本为综合性企业,

中金黄金

、

湖南黄金

、

山东黄金

、

赤峰黄金

等大部分黄金企业均涉及黄金开采、冶炼、加工等多个环节。

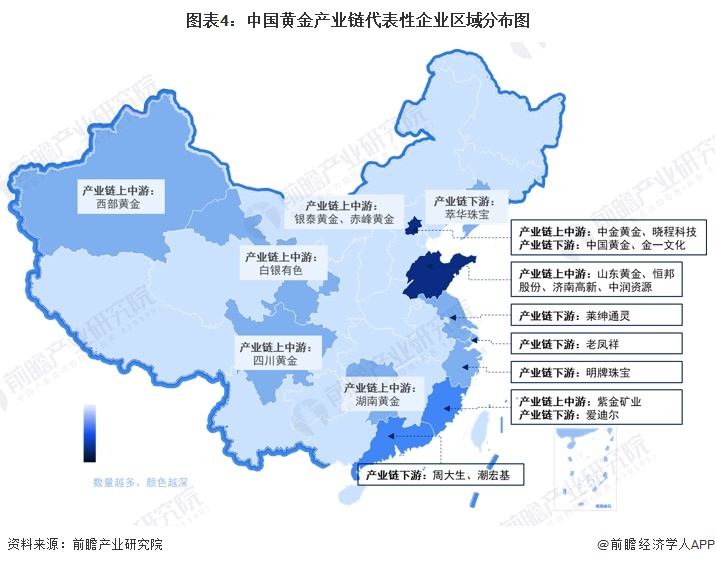

黄金产业链区域热力地图:山东的黄金产业链企业最多

地区分布方面,目前

中国黄金

企业主要分布在广东、湖北、湖南、四川等省市。截至2026年2月,广东共有相关黄金企业数超2万家,湖北和湖南均有超1万家黄金企业。

注:此处统计的黄金企业包括黄金生产企业以及黄金珠宝销售企业等。

从黄金产业链代表性企业的区域分布来看,山东和北京的黄金产业链企业分布相对完善,企业数量较多。其中,山东分布有山东黄金、

恒邦股份

等龙头企业,北京则分布有中金黄金等企业。

黄金产业上市公司业务布局对比

2025年受益于金价中枢上行,产金企业表现出较高的获利能力,如赤峰黄金与招商黄金的毛利率分别冲高至49.89%和45.13%,优于以冶炼、贸易为主的企业。在产储规模上,头部梯队(如

紫金矿业

与山东黄金)凭借超40吨的半年度矿山产量及千吨级的资源储备,稳固了其在全球市场的资源优势与抗风险能力。

2025年黄金销售中,以

老凤祥

为代表的传统头部品牌以领先的年销量和销售收入占据市场主导地位,但受限于批发走量模式,毛利率维持在8%左右的较低水平。与之形成对比的是,

莱绅通灵

、

金一文化

、

周大生

等企业通过主打“艺术黄金”或高溢价的黄金镶嵌产品,将前三季度毛利率推升至30%左右的行业高位,尽管上述企业销售规模与销量难以企及一线龙头,但在存量竞争中实现了更强的获利韧性。

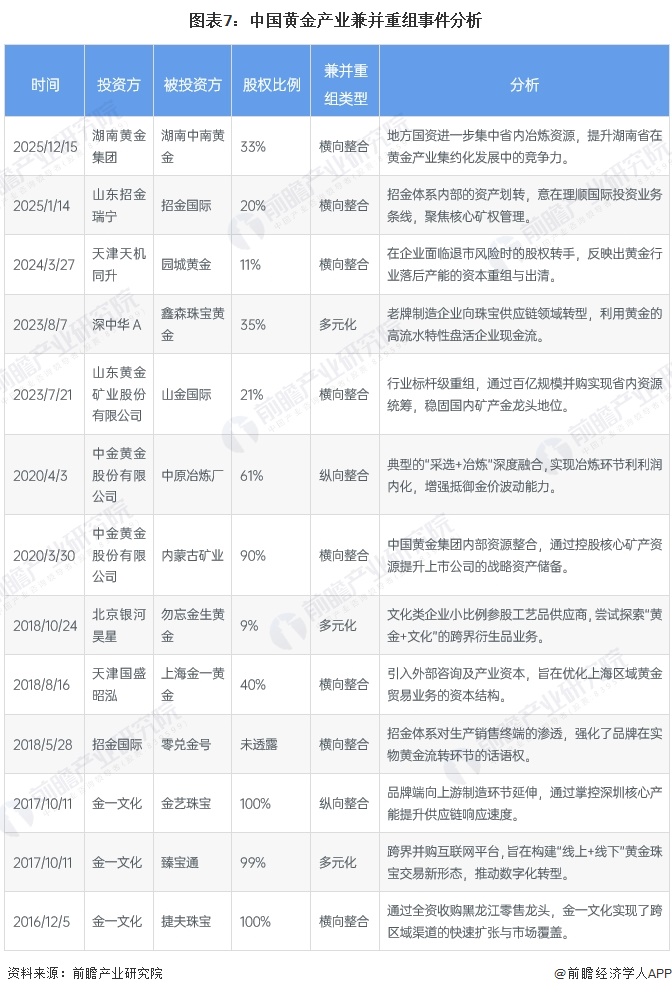

黄金产业代表性企业兼并与重组动向

中国黄金产业的兼并重组呈现出以国有资本资源整合为主导、产业链垂直延伸与跨界协同并行的特征。从资源端看,以山东黄金、中金黄金为代表的头部企业通过高比例持股横向整合核心矿权与冶炼产能,旨在强化国家战略性矿产资源的集中度和供应链韧性;从消费端看,品牌方通过对下游零售网络及线上交易平台的纵向并购与多元化布局,显著提升了渠道掌控力与数智化运营效率。

更多本行业研究分析详见前瞻产业研究院《

中国黄金行业细分市场需求与投资经营策略分析报告

》。同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告

REPORTS

2025-2030年中国

黄金

行业细分市场需求与投资经营策略分析报告

报告主要分析了中国黄金行业发展环境;国际黄金行业供需趋势;中国黄金行业供需趋势;中国黄金价格走势及交易情况;中国黄金行业重点区域发展状况;中国黄金行业领先企业...

查看详情

本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:service@qianzhan.com)

品牌合作与广告投放请联系:0755-33015062 或 hezuo@qianzhan.com

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。