五度妙笔

五度妙笔 API商城

API商城

数据库

数据库【行业深度】洞察2026:中国保险行业竞争格局及市场份额(附市场集中度、竞争力排名等)

【行业深度】洞察2026:中国保险行业竞争格局及市场份额(附市场集中度、竞争力排名等)

以下数据及分析来自于前瞻产业研究院保险研究小组发布的《

中国保险行业市场前瞻与投资规划分析报告

》

行业主要上市公司:

中国太保

(601601);

中国人寿

(601628);

新华保险

(601336);

中国人保

(601319);

中国平安

(601318)等。

本文核心数据:竞争格局;市场参与者主要特点;波特五力模型;

1、中国保险行业竞争格局

英国品牌咨询公司“品牌金融”(Brand Finance)发布“2025全球保险品牌价值100强”排行榜(Insurance 100 2025),中国平安、安联、安盛、中国人寿、忠利保险、

好事达保险

、GEICO、中国人保、

大都会人寿

和

前进保险

名列前十名。其中,中国平安、中国人寿和中国人保进入前十名,分别排第1名、第4名和第8名。

2、中国寿险竞争力排名

根据清华大学五道口金融学院《清华金融评论》发布的《2025中国保险竞争力研究报告》,寿险方面,综合竞争力排名前五的分别是中国平安人寿保险、友邦人寿保险、中国人寿保险、

中国太平

洋人寿保险和泰康人寿保险。其中,市场份额排名第一的是中国人寿保险,2024年市场份额占比21.88%;中国平安人寿保险市场份额排名第二,占比16.15%。

3、中国财产险竞争力排名

财产险方面,综合竞争力排名前五的分别是中国人民财产保险、中国太平洋财产保险、中国平安财产保险、中国人寿财产保险和阳光财产保险。其中,市场份额排名第一的是中国人民财产保险,2024年市场份额占比32.47%;中国平安财产保险市场份额排名第二,占比19.14%。

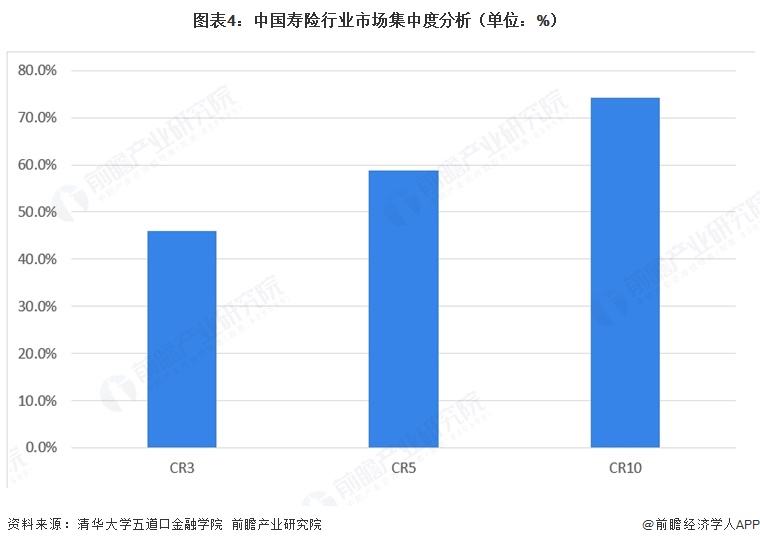

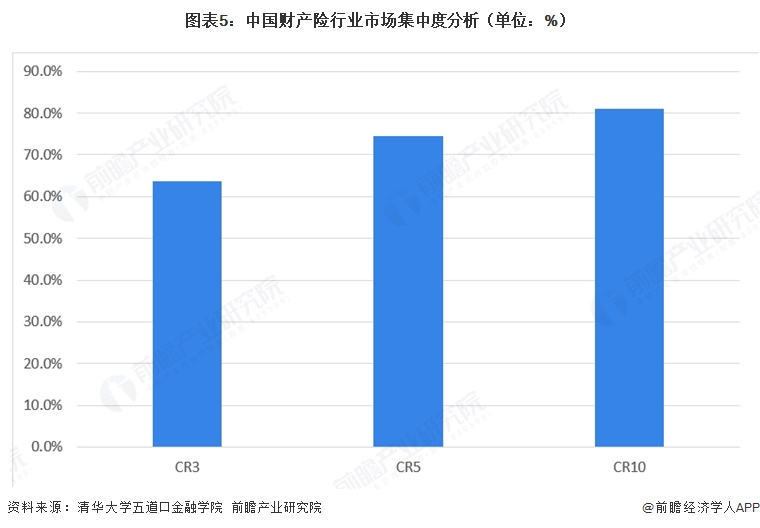

4、中国保险行业市场集中度

我国保险行业呈现出显著的高市场集中度特征,属于典型的寡占型市场结构。具体而言,财产险市场的集中度(CR3为63.7%,CR5为74.4%)明显高于寿险市场(CR3为45.9%,CR5为58.9%),这表明财产险业务更依赖于规模、资本实力和渠道网络,头部公司的优势壁垒更为坚固;尽管如此,寿险市场前五家企业占据近六成份额,同样显示了强大的头部效应。两个市场的CR10指标均超过74%,进一步印证了核心市场被少数大型保险集团主导,而其余大量中小公司则在剩余不足三成的市场份额中竞争,这决定了行业的竞争格局主要体现为头部巨头之间的角逐,并深刻影响着产品定价、创新模式与监管方向。

5、中国保险行业竞争状态总结

从机构数量、产品同质化和保费增速三个维度综合分析,中国保险行业现有企业之间的竞争比较激烈。由于机构数量稳定、市场增长放缓,而产品又缺乏根本性差异,企业为了生存和发展,不得不将大量资源投入手续费竞争和市场份额争夺中,这种“内卷式”竞争对行业整体的盈利能力和健康发展构成了挑战,整个行业正经历从低水平“内卷”向高质量发展转型的关键时期。行业潜在进入者威胁方面,中国保险行业对潜在进入者呈现出显著的“高吸引力与高门槛并存”的特征:一方面,居民保险意识提升、可支配收入增加以及高达数万亿元的保费市场规模与健康养老等结构性机遇,构成了强大的理论吸引力;但另一方面,行业极高的牌照、资金与品牌等进入壁垒,叠加现有企业为保卫市场份额而采取的激烈价格战以及通过构建保险生态圈所形成的深厚护城河,共同构筑了坚实的市场防御,使得新进入者面临“高成本投入”与“低利润增长”的双重困境,因此尽管市场空间诱人,但实际威胁被有效抑制,潜在进入者的整体威胁程度有限。

中国保险行业面临的替代品威胁呈现出“结构性分化”的特征:在核心的长期人身风险保障领域(如身故、长寿风险),传统保险产品因其不可替代的杠杆和确定性保障,受到的威胁较低;但在大量短期、碎片化、标准化程度高的风险保障领域,正面临来自社会保障体系、新兴互助模式、金融理财工具及科技平台嵌入式方案的多维度竞争,替代威胁显著且正在加剧。

行业供应商议价能力方面,保险是一个服务行业,没有太多的物质要素投入,上游供应商主要体现为货币资本和人力资本的供应商,这两者并不属于稀缺资源,议价能力相对较弱。从行业购买者角度来看,无论是个人还是企业客户,保险公司在主流、标准化的市场上都难以维持强势的定价权。其有限的议价能力主要依赖于产品复杂性、客户转换成本以及服务差异化。

综上,运用波特的“五力”模型,对保险行业的竞争环境分析中,对各方面的竞争情况进行量化,5代表最大,0代表最小,保险行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《

中国保险行业市场前瞻与投资规划分析报告

》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:service@qianzhan.com)

品牌合作与广告投放请联系:0755-33015062 或 hezuo@qianzhan.com

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。