五度妙笔

五度妙笔 API商城

API商城

数据库

数据库【干货】2026年工业地产产业链全景梳理及区域热力地图

【干货】2026年工业地产产业链全景梳理及区域热力地图

行业主要上市公司:

招商蛇口

(001979.SZ)、

张江高科

(600895.SH)、

上海临港

(600848.SH)、

中新集团

(601512.SH)、

东湖高新

(600133.SH)、

华夏幸福

(600340.SH)、

空港股份

(600463.SH)等

本文核心数据

:工业地产产业链;区域热力图

1、工业地产产业链结构图

工业地产产业链是一个从土地获取到终端运营的完整价值传导系统。

产业上游由地方政府(通过土地出让和产业规划把控资源入口)以及金融机构和建筑商(分别提供资金与物理建设)构成;中游核心为工业地产开发商,他们通过“开发+运营+服务”的模式,将土地转化为标准厂房、物流园区、数据中心等专业化载体;下游则覆盖制造业、电商零售、第三方物流、生物医药等终端用户,他们以租赁或定制购买方式使用空间,并催生了物业管理、设备维护、供应链金融等衍生服务。

2、工业地产产业链全景图

中国工业地产产业链链条呈现出“资本驱动、运营赋能、用户多元”的鲜明特征:

上游金融机构如

中国银行

、

平安银行

等,正从单纯的开发贷提供者转向通过公募REITs深度介入资产持有与退出环节,倒逼工业地产企业从传统开发商升级为精细化运营商;建筑商如

中国建筑

、

上海建工

则承接了大量高标准厂房与冷链设施建设,与工业地产商的定制化开发形成协同;而下游用户涵盖

比亚迪

、

宁德时代

等制造业巨头,

亚马逊

、京东等电商零售企业,顺丰、德邦等第三方物流,它们对高标仓、冷链库、GMP厂房的差异化租赁需求,进一步推动产业链向专业化、细分化方向发展。

整体来看,中国工业地产已不再是简单的空间租赁生意,而是由金融机构、运营商、终端用户共同构成的资本与产业双向循环生态系统。

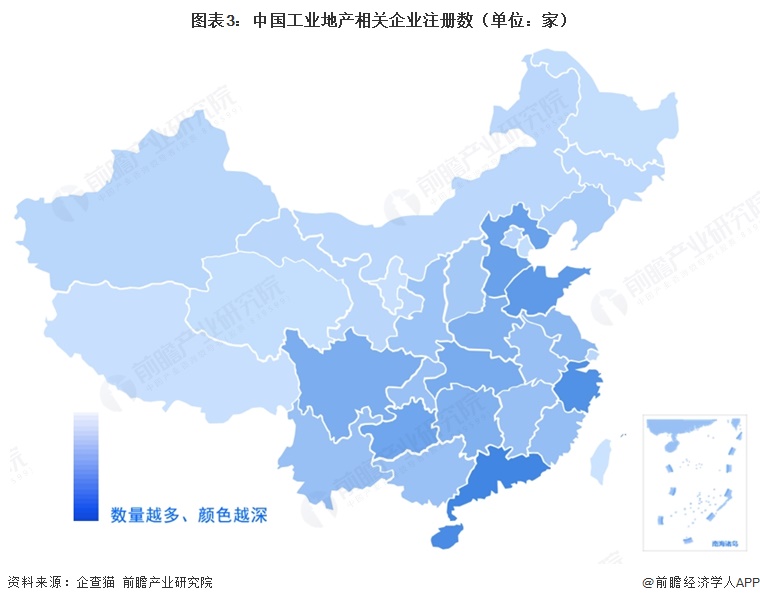

3、工业地产区域热力地图

工业地产企业区域集中分布在广东、海南等沿海地区,区域分布呈现“南多北少、沿海集中、局部高地”的特征。

根据企查猫统计数据,截至2026年4月10日,产业地产开发(企查猫行业代码:28010103)和产业地产租赁(企查猫行业代码:28020103)登记状态为“存续/在业”的企业有23368家。广东省以1973家企业数量居首,受益于大湾区制造业升级与产业载体需求旺盛;海南省以1841家位列第二,可能与自贸港政策下产业地产注册热潮有关;浙江、山东、河北分别以1745、1545、1400家组成第二梯队,反映东部沿海民营经济与产业基础对工业地产的支撑;西部省份中贵州、四川超过1100家,与承接产业转移及政策引导相关;西藏、宁夏、青海均不足150家,市场容量有限。整体看,企业数量与区域经济活力、政策红利高度相关。

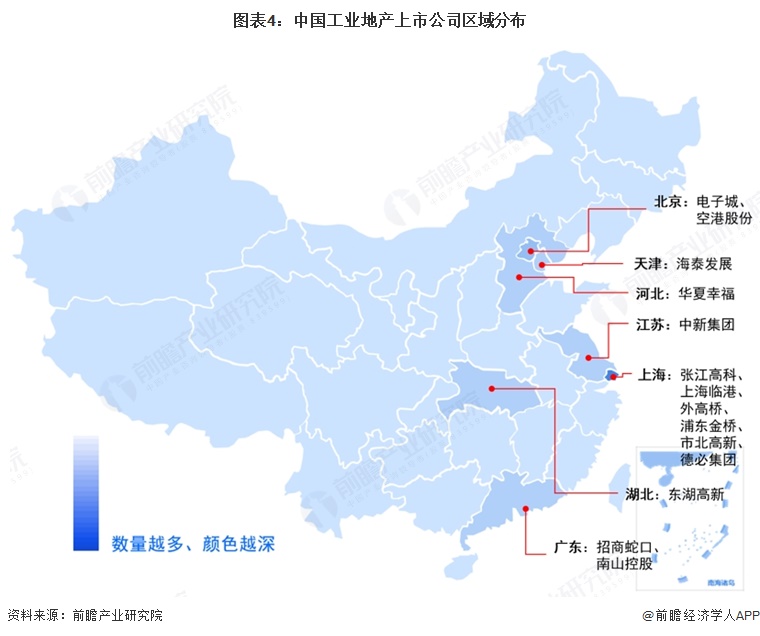

从上市企业区域分布来看,中国工业地产产业呈现显著的“单极集聚、多点支撑”格局。

上海市以张江高科、上海临港、

外高桥

、

浦东金桥

、

市北高新

、

德必集团

共6家居全国首位,充分体现其作为长三角产业资本与园区运营高地的核心地位;北京市、广东省各拥有2家上市公司,依托央企总部与科创政策优势;江苏省、河北省、湖北省、天津市各1家。整体看,上市企业高度集中于东部沿海及国家级开发区核心城市,中西部及东北地区尚无工业地产独立上市平台,反映出该产业与区域经济能级、资本化程度及政策先行优势的强相关性。

4、工业地产下游需求区域特征

工业地产需求与下游产业区域分布高度耦合。

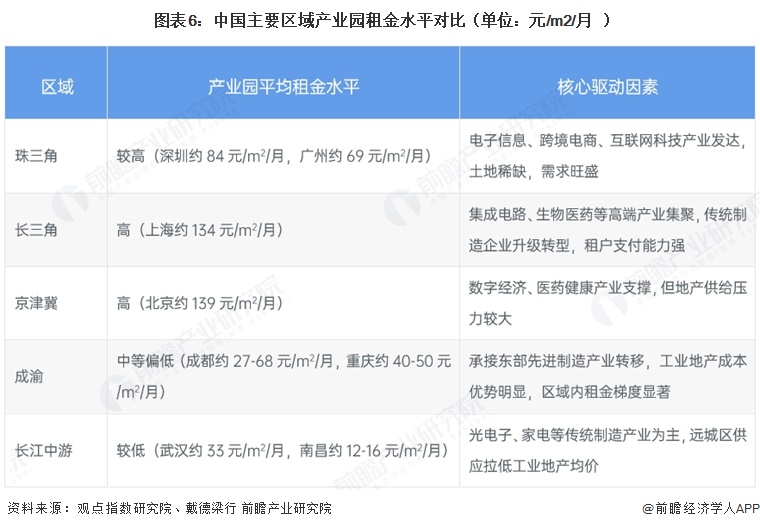

从我国主要经济区域上看,珠三角以电子信息、跨境电商驱动高标准厂房与跨境物流设施需求;长三角依托集成电路、生物医药催生研发厂房与GMP车间;京津冀聚焦数字经济、医药健康带动物流仓储及航空配套;成渝和长江中游则分别以电子信息、汽车制造和光电子、家电为主,形成标准厂房与产业园区等差异化需求格局。

不同区域工业地产租金差异主要由区位能级与产业基础决定。

从租金水平来看,一线城市及核心产业集聚区租金显著高于中西部,同时产业结构升级对高品质载体的支付能力也推高了重点区域租金上限。珠三角、长三角、京津冀三大城市群产业园月租金普遍在70至140元/m

2

/月区间,高端制造与数字经济等新兴产业支撑了高租金;而成渝及长江中游等中西部区域月租金多集中在20至70元/m

2

/月区间,主要受益于产业转移带来的成本优势,但区域内因产业层次与配套差异也呈现明显梯度。

更多本行业研究分析详见前瞻产业研究院《

中国工业地产行业发展前景与投资战略规划分析报告

》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告

REPORTS

2025-2030年中国

工业地产

行业发展前景与投资战略规划分析报告

本报告前瞻性、适时性地对工业地产行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业地产行业发展轨迹及实践经验,对工业地产行业未来...

查看详情

本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:service@qianzhan.com)

品牌合作与广告投放请联系:0755-33015062 或 hezuo@qianzhan.com

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。