五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

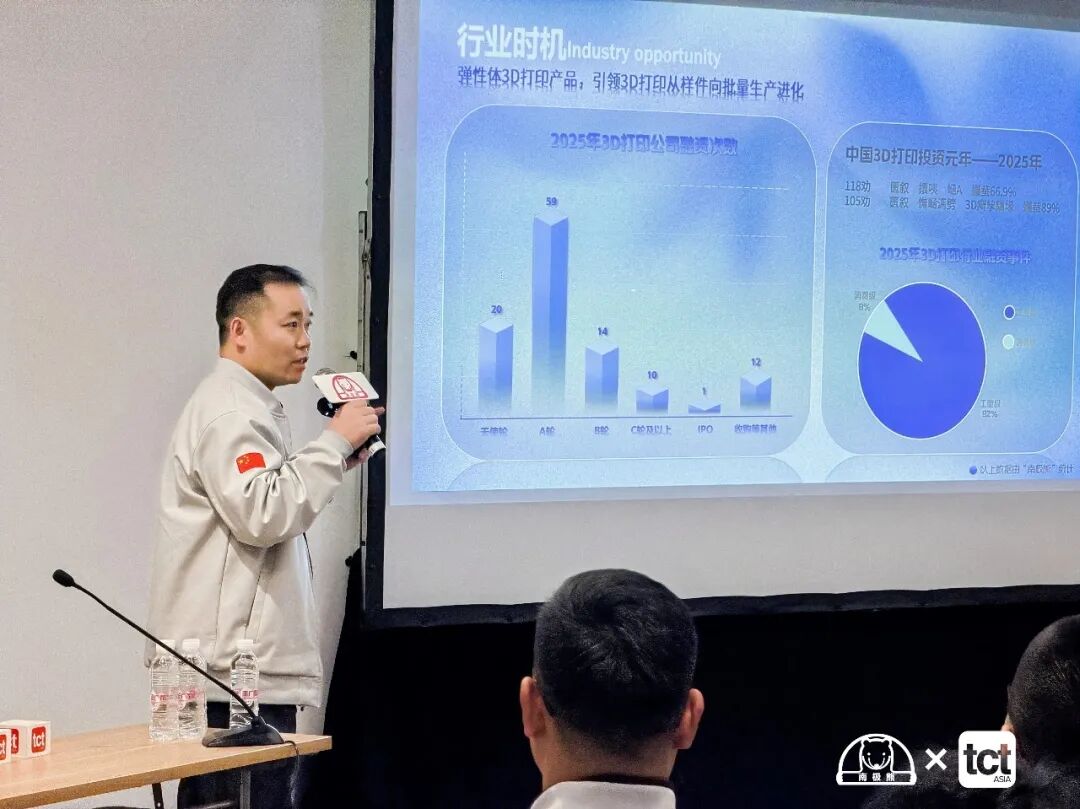

数据库3D打印投融资大会人气爆了,吐血整理5000字干货

单笔融资纪录:伯力特定增30 亿元,创下行业单笔最大融资;

2025 年爆发式增长:融资案例数量同比翻倍,大量优质创业公司 “被投资机构踏破门槛”;

最活跃投资机构:深创投、中科创星、中时资本、元禾、深圳高新投、顺为、国投、达晨等 20 家机构领跑;

2025 年是中国 3D 打印投融资的奇点之年。融资数量从常年 30–40 起,跃升至100 + 起,翻近 3 倍;融资总额突破100 亿元,创历史新高;资本结构出现产业资本 + 平台资本强势入局 —— 大疆、美团、腾讯等纷纷下场,逻辑从 “财务投资” 转向 “生态补齐”。

细分赛道融资热度

第一名:3D 打印设备(工业级 + 消费级双爆发);

第二名:打印材料(金属粉末、尼龙粉末、陶瓷材料、高性能树脂);

第三名:打印服务、医疗应用、消费级终端。

地域分布

广东:获投企业数量第一;

江苏、北京、上海、浙江、陕西,紧随其后,形成产业集群。

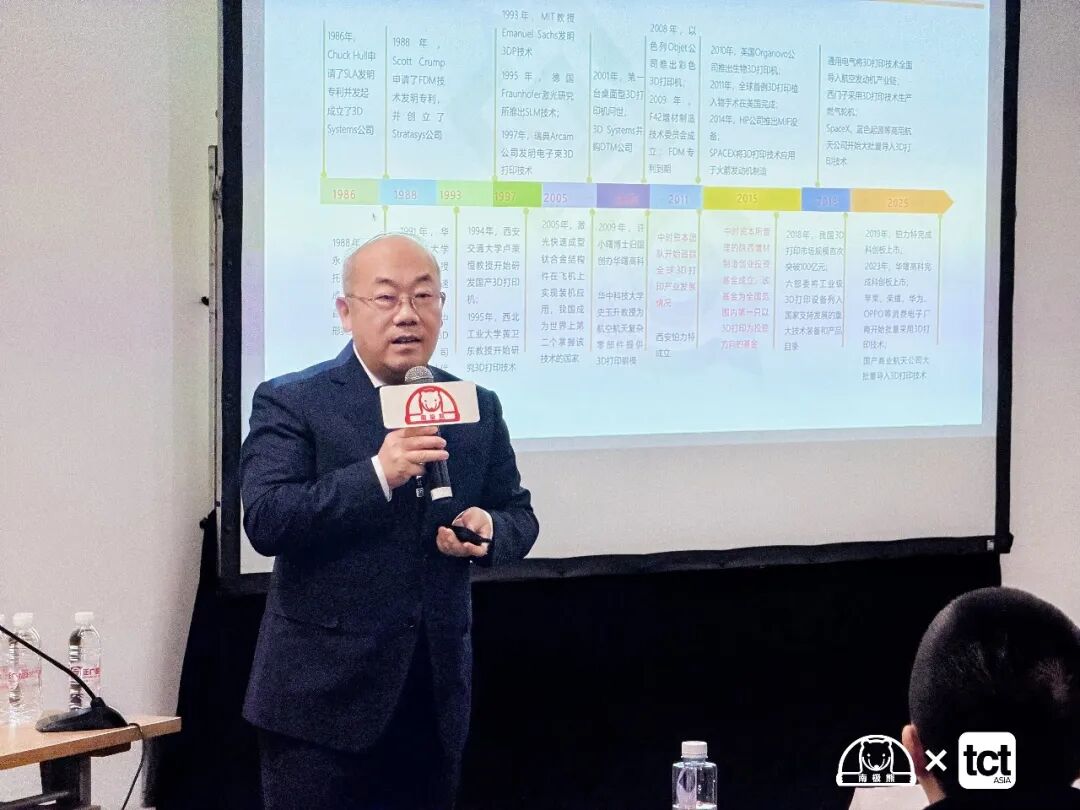

3D打印行业从10亿干到700亿

本次大会特邀中时资本吴西镇—— 国内最早、最深耕 3D 打印的投资家之一,自 2011 年便重仓赛道,亲历行业从萌芽到爆发的完整周期。吴总以15 年的一线观察,带来犀利、底层的产业判断。

①历史对比:15 年天翻地覆

2011 年关注时,中国 3D 打印产业销售收入不足 10 亿元;

2025 年:工信部 / 产业联盟数据突破 700 亿元;

2030 年预测:行业共识1500 亿元,大概率超预期。

吴总回顾:早期 TCT 展会,除参展商外观众稀少;如今单单是投融资会场蔚为壮观,关注度实现量级跃迁。

②华人在全球 3D打印的贡献

大会首次公开行业鲜为人知的历史:

华人科学家在 3D 打印底层专利、技术源头深度参与;

宗贵升(现在为三帝科技董事长)先生 1987 年获美国德州大学 3D 打印方向博士;

华人团队在生物 3D 打印、光固化、金属打印领域持有核心专利;

华曙高科许博士源于美国 DTM 技术团队,回国推动国产 SLS 3D打印路线崛起。

中国 3D 打印不是 “跟风”,而是有底层技术积淀的原生力量。

③产业结构巨变:装备,材料与服务高速增长

全球市场规律清晰:

装备增速趋缓:保有量达到阈值后,设备销售进入平稳期;

材料 + 打印服务斜率陡峭:成为行业增长主力;

但中国正处于装备保有量快速爬坡、材料与服务即将爆发的关键节点。

④2024 年短暂调整:龙头财报印证周期波动

吴西镇指出,2024 年工业级金属打印设备出现短期下滑,从铂力特、华曙高科年报可验证。但这是周期波动,而非趋势反转,2025 年迅速重回高增长。

应用爆发全景:从太空到手机,从工业到家庭,四大赛道彻底引爆

①商业航天:3D 打印重构火箭制造,渗透率超 85%

商业航天是当前 3D 打印第一硬核应用,逻辑最硬、增速最快、壁垒最高。

SpaceX 标杆:三代发动机全面采用 3D 打印,组件减少80%,周期缩短70%–80%,成本降低40%–50%;

国内突破:民营火箭发动机 3D 打印渗透率近90%,某型靶机发动机3D 打印占比超 85%;

减重价值:航天器按克计价,3D 打印可实现单台减重超 200 公斤;

产业化:国家队 + 民营航天双轮驱动,3D 打印从 “部件” 走向 “主体结构”。

②3C 电子:苹果带头,消费电子进入量产时代

3C 是打开万亿市场的关键入口,2026 年进入规模化落地元年。

苹果落地:iPhone 17 Air 版 Type-C 接口采用 3D 打印,用料减少33%;iPhone 18 折叠屏将大规模应用;

产能瓶颈即是机遇:仅苹果单一机型相关部件,需2 万个激光头产能,当前全球装备产能远不足,预示行业长期高景气;

国内尝鲜:OPPO、荣耀、小米折叠屏铰链已导入钛合金 3D 打印。

③人形机器人:轻量化核心方案,3D 打印成必选项

人形机器人被称为 “移动的 3D 打印应用载体”:

博理在小鹏机器人实现局部减重 10 公斤;

一体化结构、点阵轻量化、流道集成,是机器人高负载自重比的核心方案;

2026 年成为机器人厂商标配技术。

④消费级:全球 90% 中国制造,家庭端即将爆发

消费级呈现 “全球依赖中国” 格局:

全球桌面级 3D 打印机超90% 中国制造,其中90% 出口;

拓竹等品牌放量,现象级产品出现;

国内家庭渗透率极低,未来空间十倍以上;

定制鞋、DIY 玩具等细分场景率先破圈。

⑤航空大飞机:C919 批量应用,承重结构逐步替代

C919 已批量使用38 个 3D 打印件,新增 58 个件待导入;

从 “辅助结构” 迈向主承力结构,轻量化与可靠性双达标;

商飞明确将 3D 打印列为下一代飞机核心制造方案。

⑥医疗与新场景:从骨科植入到药物打印,全面开花

医疗植入物:金属打印髋臼、脊柱融合器,进入集采与大规模临床;

药物 3D 打印:精准剂量、速释 / 缓释定制,成为创新方向;

建筑打印、硅胶打印、连续纤维打印:多点突破。

狂热之下的冷静,行业最真实的声音

资本很热,创业者要清醒

作为行业最资深投资人,吴西镇现场给出三大警示,被称为本次大会 “最有价值的冷静思考”:

平台资本不计成本,创业者要匹配节奏

产业资本、平台资本为补生态,往往不问价格,但资本追求增值,尤其是快速增值。创业者必须自问:我能否兑现?

拒绝拔苗助长:产业有规律,企业有周期

3D 打印是马拉松,不是短跑。融资规模、估值增速必须与企业成长节奏匹配,否则会被资本压力拖垮。

欢迎所有资本,但拒绝短视投机

期待政府资本、产业资本、社会资本共同入局,但更需要长期主义、陪伴式投资。

主流技术路线现状

SLM 金属打印:航天、军工、3C 主力,成熟度最高;

SLS 粉末烧结:尼龙、玻纤、复合材料,消费与工业通用;

SLA 光固化:医疗、手板、精密件,精度领先;

FDM 熔融沉积:消费级主力,成本最低,放量最快;

连续纤维增强:高强度结构件,航空、无人机、汽车;

陶瓷 3D 打印:热防护、半导体、医疗植入;

生物打印:组织工程、药物模型、类器官。

材料革命:从 “卡脖子” 到 “换道超车”

金属粉末:国产替代加速,纯度、球形度接近国际水平;

高性能树脂:耐高温、高强度、生物相容,突破医疗与汽车应用;

复合材料:连续纤维、陶瓷改性、金属 — 塑料一体化。

核心判断:未来 3 年,材料、服务和设备一样具有投资价值。

3D打印项目路演

△微米级高精度金属3D打印技术创业项目,云耀深维 尹伊君

△高速增长的数字化齿科3D打印创业项目,年营收已经超1亿,铼赛科技 刘震

△连续纤维3D打印创业项目,昕劲增材 吴飞

△光固化3D打印弹性体创业项目,光速一构 余庭锋

△气溶胶喷射电路3D打印传感器创业项目,络印精密 陈一帆

△工业级3D打印解决方案,深圳协同高科,罗盟

达晨创投已经布局7个3D打印项目

达晨创投姚化桐在交流中分享了其对3D打印行业的最新洞察及企业布局情况。姚化桐表示达晨在3D打印行业已出手7个项目,在科技圈投资领域拥有深厚历史积淀。

针对3D打印行业的发展,姚化桐提出了三大核心洞察。其一,消费级3D打印领域热度极高,一级市场的感受比二级市场更为深刻。当前消费级3D打印相关项目估值飙升,投资额度竞争激烈,往往慢几周就可能错失投资机会。这一热潮的核心驱动力源于AI技术的推动,姚化桐认为,3D打印未来将成为AI虚拟资产与现实世界连接的重要造物工具。目前AI在3D打印领域的应用虽效果尚未达到最优,但随着AI相关的CAD模型等技术快速发展,未来一两年内有望实现突破性提升,变得更加实用。举例而言,未来用户只需提出需求,如“华为P7手机支架,哆啦A梦风格”,AI即可直接生成模型并通过3D打印完成制作,届时3D打印有望走进普通家庭,成为常用工具,这也使得资本市场对该领域高度看好,融资市场异常火热。

其二,各类新技术在3D打印领域仍有巨大发展空间。以SLM技术为例,其加工速度、成本相较于欧洲市场,目前渗透率仍较低,而该技术在3C市场去年已进入发展元年。姚化桐认为,未来行业需要更多新技术来实现更快的打印速度、更低的成本,同时可适当降低加工强度,以此开拓更大规模的民用市场。目前达晨创投正持续跟踪相关优质技术路线,并推进对应项目布局,认为其中蕴含大量投资机会。

其三,工业级3D打印企业向消费级领域转型,成为行业新趋势。姚化桐表示,尽管3D打印行业整体规模尚不大,但涵盖七大技术路线及众多细分技术方向,应用场景极为广泛,从航天军工、齿科、3C消费电子,到建筑打印、药物打印等各行各业均有涉及。

整体而言,姚化桐对3D打印行业未来发展充满信心,明确表示达晨创投将持续在该行业深耕布局,挖掘更多投资机会,助力行业高质量发展。

申银万国证券行业分析师对3D打印的看法

申银万国证券制造业研究部机械行业分析师李蕾则从工业和消费级两个维度,分享了3D打印行业的最新变化及投资观察,并介绍了申银万国的相关业务布局。李蕾表示,此前市场普遍认为3D打印难以做大市场空间,因其更契合小批量生产,而大批量生产中3C传统加工方式更具优势,因此投资者多将其视为热点题材炒作,热度过后便归于平静。但从2025年和今年来看,行业产业链多方面出现积极变化,市场投资也更趋于理性,华曙高科、铂力特两家头部设备上市公司的市值与估值,也充分体现了这一趋势。

在工业层面,李蕾指出了两大关键变化。一是材料端的突破,以钛合金为例,五年前价格约1000元/千克,目前已降至200-300元/千克,同时材料制备工艺不断优化,未来材料成本有望进一步下降,为工业级3D打印市场的铺开奠定基础。二是设备端的提效降本,多家优秀设备企业通过采用多光路激光头、推进供应链国产化等方式提升效率、降低成本,使得3D打印设备在多个工业场景中,已呈现出替代传统3C机床的优势。这也解释了为何华曙高科、铂力特虽营收规模相较于其他机械设备公司较小,但能保持较高估值和市值,反映出市场对其未来发展空间的乐观预期。

在消费级层面,李蕾表示,去年消费级3D打印开始进入大众视野。前几年,消费级3D打印相关企业多依赖出海拉动需求,与国内普通家庭、个人距离较远,因此被市场忽视。而去年随着新消费爆火,消费级3D打印的投资机会受到关注,国内优秀企业如创想等纷纷推进二级市场IPO及一级市场融资,吸引了市场目光。

李蕾进一步分析,消费级3D打印的发展有三大亮点:一是国内市场渗透率和增速显著提升,据交流了解,去年国内消费级3D打印设备需求量至少实现翻倍增长,未来对标2D打印机、扫地机器人等家用工具,国内渗透率有望持续提升;二是政策配套支持力度加大,如鼓励3D打印机进入课堂,让学生接触科技创新工具,同时国家对电子产品的补贴,也推动普通消费者、家庭及学生关注并接受消费级3D打印产品;三是技术路线尚未完全收敛,多色、全彩打印技术不断发展,AI技术赋能持续加深,展会中已有多家企业在AI图片生成、2D图片转3D模型等领域发力,进一步推动行业发展。

李蕾透露,去年其团队沿头部企业供应链,挖掘到多个重点企业的投资机会,同时期待未来有更多整机厂及相关服务类上市公司涌现,为行业发展注入活力。

从 “制造大国” 到 “制造强国”,3D 打印扛起使命

2026 中国 3D 打印投融资大会,不仅是一场资本对接会,更是中国增材制造产业的成人礼。

15 年前,它是实验室里的小众技术;

10 年前,它是展会里的新奇展品;

5 年前,它是资本观望的硬科技;

今天,它是商业航天的核心工艺、3C 电子的量产方案、人形机器人的骨骼、消费终端的爆款、医疗健康的刚需、政府重仓的战略产业。

正如中时资本吴总所言:我们等了 15 年,不是等来泡沫,而是等来真正的产业化。

南极熊作为行业枢纽,将持续搭建资本与产业的桥梁,推动中国 3D 打印从规模领先走向技术领先、标准领先、生态领先,助力中国从制造大国迈向制造强国。

3D 打印不是未来,已是现在;不是小众,已是主流;不是概念,已是实体经济的核心增长动力。

2026中国3D打印投融资大会视频

本次大会的视频回放,南极熊已经整理发布,信息量非常大,请慢慢观看。