五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库易加增材主动撤回科创板IPO

发布时间:2026-03-25来源:南极熊3D打印

保荐机构为中信证券股份有限公司,审计机构为天健会计师事务所(特殊普通合伙),律师事务所为浙江天册律师事务所。易加增材于2025年6月30日申请科创板IPO,2025年7月19日收到审核问询,但此后问询回复未能挂网,直至2026年3月24日撤回IPO申请。

2026亚洲TCT展会上,易加增材《最高256激光器、3米级超大金属3D打印机来了,易加增材发布EP-M3050》

EP-M3050 金属3D打印设备以三米级成形能力、超大幅面多激光协同、高速稳定成形为核心优势,面向航空航天及高端工业领域超大型金属零部件制造需求,进一步拓展金属增材制造应用边界。该设备在超大跨度风场控制方面实现了重大突破,气流场可满足成形幅面达3米以上、打印过程中上百套光路出光产生的烟尘需高效处理及相应光路光学保护窗长时打印过程中洁净度需保持的需求。使其X、Y轴成形尺寸均可达3050mm,Z轴成形可定制至5000mm,可满足超大型金属结构件的一体成形需求。随着相关技术的持续突破,易加增材目前已具备成形幅面在5m*10m*5m范围内的超大尺寸金属3D打印设备的定制化生产能力。

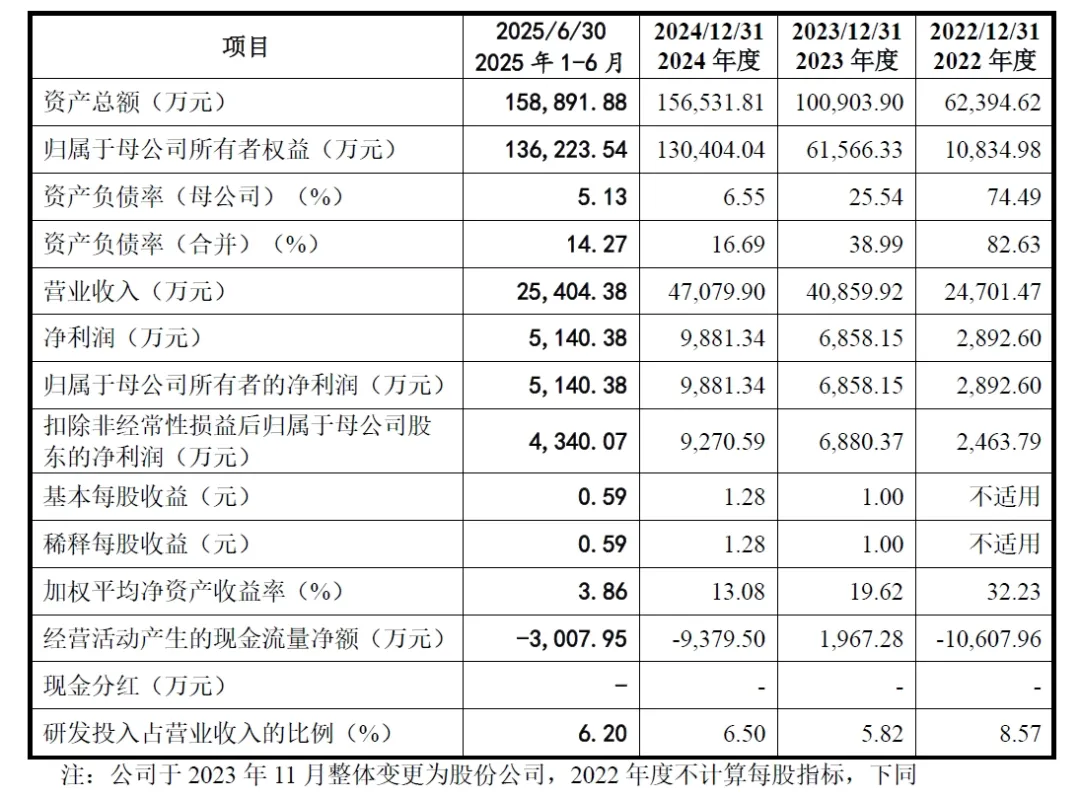

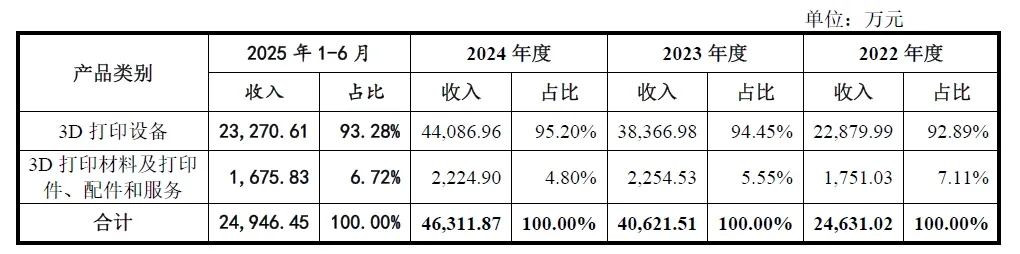

根据招股说明书的数据,易加增材2022年、2023年、2024年、2025年1-6月的营业收入分别为2.47亿元、4.09亿元、4.71亿元以及2.54亿元。归属于母公司所有者的净利润分别为2892万元、6868万元、9881万元以及5140万元。无论是营业收入还是净利润都保持了良好的增长态势,按照这个趋势,南极熊预测易加增材2025年的营收将超过5亿元,归母净利润超过1亿元。

公司选择适用《上海证券交易所科创板股票上市规则》第2.1.2 条的第一项上市标准,即“预计市值不低于人民币10 亿元,最近两年净利润均为正且累计净利润不低于人民币5,000 万元,或者预计市值不低于人民币10 亿元,最近一年净利润为正且营业收入不低于人民币1 亿元”。

公司2023 年度、2024 年度经审计的归属于母公司股东的净利润分别为6,858.15 万元、9,881.34 万元,公司2023 年度、2024 年度扣除非经常性损益后归属于母公司股东的净利润6,880.37 万元、9,270.59 万元,最近两年净利润均为正且累计净利润不低于人民币5,000 万元。公司2024 年度营业收入为47,079.90万元,不低于人民币1 亿元。

2024 年12 月,创合鑫材、先进产投等投资机构对公司增资,投后估值为41.90亿元,大于10 亿元。结合公司上述最近一年对外融资的估值情况以及可比上市公司在境内市场的近期估值情况,预计公司满足上述上市标准。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。