五度妙笔

五度妙笔 API商城

API商城

数据库

数据库毛利率高达78%!“盈”麻的激光巨头正在质变?

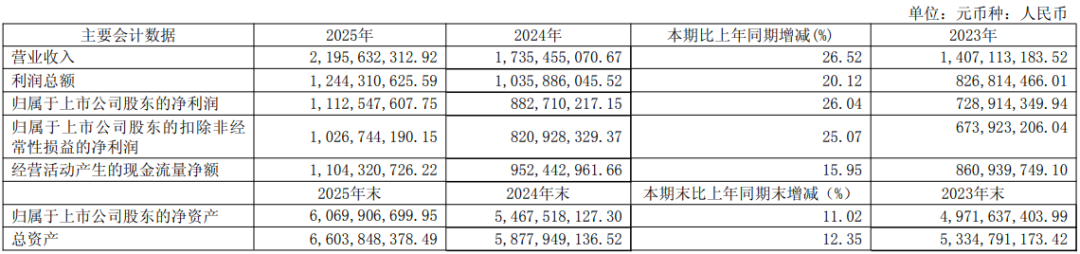

4月10日,柏楚电子发布2025年年度报告。财报显示,柏楚全年实现营收21.96亿元,同比上升26.52%;归母净利润11.13亿元,同比上升26.04%;扣非净利润10.27亿元,同比上升25.07%;毛利率77.66%。

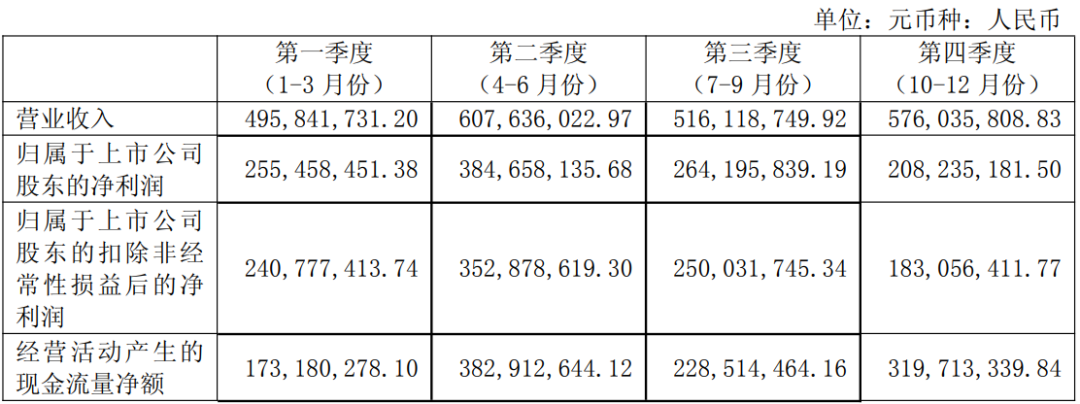

其中,柏楚电子2025年第四季度营收5.76亿元,同比上升32.52%;归母净利润2.08亿元,同比上升32.66%。

柏楚电子,这位国内激光切割控制系统的行业霸主,2025年的业绩延续了其一贯的高增长态势。其核心产品涵盖随动控制系统、板卡控制系统、总线控制系统及其他相关配套产品,市场地位稳如泰山。然而,细读这份年报便会发现,柏楚电子的发展轨迹已悄然拐入新的阶段,与过往呈现出截然不同的面貌。

要读懂柏楚电子,必先洞悉其“压舱石”业务激光切割的产业生态。当下,全球制造业转型升级加速,激光切割技术作为核心工艺,现已在终端下游应用领域实现大规模渗透。然而,水涨船高的是下游用户对加工效率与质量的要求,这对设备商提出了更高的挑战。

近几年来,主流切割功率的下限普遍上移,激光切割行业目前整体的发展方向依旧朝着更高功率、更快速度、更高精度方向演进。尽管当下激光切割行业内卷成风,价格战硝烟四起,大量中小厂商难以为继,但毋庸置疑的是,高功率乃至超高功率赛道的市场空间正加速打开。

中低功率市场,柏楚电子虽市占率小幅下滑,但约60%的份额依旧一骑绝尘;高功率战场,公司则多点开花,产品销售与技术性能齐头并进,牢牢占据国内第一的市场宝座。

比较重要的一点是,对于激光切割这项核心业务,柏楚电子近年来持续进行纵向、横向拓展。

纵向拓展方面,柏楚电子提到其通过建设总线激光切割系统智能化升级的募投项目,着力布局智能切割头方向,补充并强化光学研发、设计及制造能力,加速实现“软硬件协调、智能化控制”的技术闭环。具体来看主要有四点:

针对重工行业加工中普遍存在的工艺调试复杂、切割质量不稳定等痛点,柏楚电子基于自研AI模型,实现切割零件断面信息的自动采集与闭环工艺调试,极大降低了工艺调试的门槛;

为兼顾切割效果与效率,柏楚电子推出智能双光斑切割头,实现薄板切割速度与厚板切割质量的高度兼容;

导入快速切割技术,大幅提升管材断面加工效能;

搭载双线扫轮廓感知方案,可对异型管、变形管实现实时识别与动态补偿,显著提升加工精度与稳定性。

横向拓展方面,柏楚电子布局超高精密驱控一体方向,该项目是其2022年增发融资9.6亿元所开展的技术研发项目之一。柏楚电子在去年12月31日亦披露了"超高精密驱控一体研发项目"已基本达到技术研发目标,公司决定对该项目进行结项,节余募集资金将继续存放于募集资金专项账户。

据了解,超高精密驱控一体方面旨在攻克亚微米级乃至纳米级高精度多轴运动控制的关键技术,突破当前超高精度运动控制系统领域长期存在的技术壁垒。而柏楚电子在公告中提到很重要的一点是,该技术成果未来将有力推动国产高端装备运动控制方案的进口替代与技术升级,为我国高端制造提供自主可控的核心技术支撑。

值得一提的是,2024年11月11日,海目星与柏楚电子在海目星江门基地正式举行战略合作签约仪式,双方围绕“激光切割机效率提升”的行业需求,充分发挥各自的专业优势,联合推出了全新的“神玑”系列超高速激光切割机。此后短短一年间,行业内各路厂商蜂拥而至,高速机新品集中井喷,迅速成为市场最炙手可热的热点。

在超高精度控制领域,柏楚电子后续拟通过研发小型高功率密度驱动器、高精度伺服驱动器、多轴运动控制系统以及精密制造工艺研发四个模块,并结合公司已有的高精度控制技术,进一步提升技术的先进性与完整性。

此外,有意思的是在笔者将柏楚电子2024年年报与2025年年报的产品介绍分类对比中发现,其将随动控制系统和板卡控制系统融合进总线控制系统,去掉了此前低、中功率板卡系统,升级为中、高功率的集成方案。

对于公司在激光切割领域未来的发展战略,柏楚电子也表示:

其将重点开发基于总线系统的全新运动控制算法,在高速高加速的同时保障机械的动态稳定性;

针对各功率段激光器优化工艺结构,全面提升工艺质量;

搭建总线激光智能硬件生态圈,实现不同供应链之间硬件的无缝数据对接,并利用反馈数据实现闭环控制,提高加工设备的稳定性与智能化程度;

研究各类异型管材的特性,采用不同的加工方式,使用特殊的刀路编辑与排序,达到高速高精度的加工效果;

利用全自动上料平台,借助视觉识别焊缝及视觉监控功能,实现全自动化无人值守加工生产;

重点开发激光加工专用的平面CAD/CAM软件CypNest和三维CAD/CAM 软件TubesT,均使用智能排序算法,同时配备内容丰富的工艺库;

以多种传感器检测与采集为基础,开发各类智能硬件控制系统;同时结合高实时性总线通讯协议与高精度算法,实现对硬件的智能化精确控制;

提供其他定制化智能硬件控制系统,实现覆盖激光切割全领域的智能化改造升级;

开发激光云平台,打造满足设备制造商售后管理需求的设备健康云平台;打造专注于激光切割生产管理需求的智慧工厂云MES平台,实现激光云制造产业集群生态。

总体而言,凭借“高功率切割系统+智能激光切割头”软硬一体化的产品组合打法,柏楚电子形成了独树一帜的核心竞争力,预计未来国产品牌将继续挤压国际厂商在该领域的份额,打破其长久以来的垄断地位。目前柏楚电子已有包括大族激光、华工法利莱、亚威机床、百超迪能、嘉泰激光、森峰激光、宏石激光、蓝思科技等在内的600多家国内激光设备制造商客户、合作伙伴。

目光转向此前我们重点研判、被市场寄予厚望的智能焊接领域。这不仅是柏楚电子万众期待的未来第二增长曲线,更是其战略级横向布局中举足轻重的核心板块。

据了解,柏楚电子围绕小批量、多种类非标工件的柔性加工场景中自动化程度较低的痛点,推出了涵盖智能焊接离线编程软件、智能焊缝跟踪系统、智能焊接控制系统的成套解决方案。该方案能够有效应对工件种类多变、装夹精度差异大等复杂工况,显著提升重工行业焊接过程的自动化与智能化水平。具体来看:

实现“真多机”协同联动,支持任务自动分配,轨迹空间分割、智能避障与碰撞检测,大幅提升超大工件的加工效率与场地利用率;

推出双面双弧焊接技术,支持双面同步/异步起弧和双面焊接跟踪,满足船舶等行业高效不间断焊接的核心需求;

结合AI算法,推出新一代智能精定位系统,实现焊缝、焊点、过焊孔等复杂特征的毫米级自动识别;

全新研发电弧跟踪与视觉跟踪双模融合的焊缝实时跟踪系统,支持小曲率半径曲线和长焊缝不间断跟踪,彻底解决传统人工示教效率低、一致性差等行业痛点;

免模型点云重建技术全面升级,实现从二维装配图纸到三维加工路径的全链路自动化生成,使非标工件建模效率显著提升。

柏楚电子目前正结合已有五大核心技术方向(CAD,CAM,NC,传感器控制,硬件设计)进行多维度拓展,最终形成集合离线编程软件、智能焊缝跟踪系统、智能焊接控制系统、工件视觉定位系统与智能焊接机器人工作站的完整产品解决方案,预计未来将一定程度的提高钢构焊接的自动化水平。

最后,我们将目光聚焦于柏楚电子在精密微加工领域的战略布局。事实上,这一赛道目前仍是国内产业的薄弱环节,本土产品供给相对匮乏;尤其是在需要高功率超快激光支撑的高精尖技术高地,国产解决方案更是凤毛麟角,存在巨大的进口替代空间。

近年来,柏楚电子针对锂电激光焊接的质量与过程管控痛点,推出智能激光焊接解决方案;研发钙钛矿激光划线系统,采用多路机械分光+动态激光划线头设计,搭载实时轨迹跟随与动态焦点跟随两大核心功能,为大尺寸钙钛矿GW级量产提供高速、高精、高可靠的激光加工解决方案。

未来,柏楚电子将针对超快皮秒、飞秒激光器的工业加工应用,研发微米级控制精度的精密微纳加工控制系统及上位机应用方案,实现系统方案在超快激光脆薄性材料加工领域中的量产,积极开拓包括玻璃盖板、液晶面板加工等在内的精密加工领域市场。

抽丝剥茧地梳理完柏楚电子2025年年报的核心数据与业务布局后,我们清晰地看到,该公司的发展格局已在多个维度发生了全方位、深层次的转变。

如前文所述的产品介绍上,能够看出柏楚电子的产品格局出现了变化;而超高精密驱控一体这一“杀手锏”项目,或将成为公司下一步一鸣惊人的关键所在。

更有意思的是,以往柏楚电子的年报中均将自身的技术矩阵归类为:激光切割、智能焊接、精密加工。如今升级为金属成型、智能机器人、精密微加工。而柏楚电子在年报中就有提到,公司将通过建立健全技术路线评估与更新机制,确保新技术布局具备前瞻性与领先性,为研发体系长期、稳定、高效地运行提供了坚实基础,有力地支撑了公司核心技术竞争力的持续提升与未来业务边界的有效拓展。

值得一提的是,柏楚电子2025年智能硬件生产量较上年同期上升73.34%,销售量较上年同期上升61.81%,库存量较上年同期上升154.65%,主要系公司为持续巩固产品竞争优势,加速推广“软硬一体化”的组合解决方案,其中智能硬件产品的销量相应提高所致。

综上分析,这家多年来稳扎稳打、步步为营,始终保持高营利与高毛利的激光控制系统龙头企业,在这份年报中,让我们隐隐嗅到了质变的气息。一场厚积薄发的产业跃升,正悄然拉开序幕。

其他人在看

7台!大族激光三月连中多家面板巨头项目

百亿资金扎堆超快激光图什么?

IPO前夜,激光大厂高管密集调整为哪般?

200亿采购悬而未决,哪些激光企业有望“登船”?