五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库中电联发布 | 市场多空因素交织 淡季煤价博弈震荡

市场多空因素交织

淡季煤价博弈震荡

中国电力企业联合会电煤价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2026年第12期)显示:CECI沿海指数现货价格小幅上涨,CECI曹妃甸指数价格僵持探涨,CECI进口指数价格各煤种涨跌互现,CECI采购经理人指数连续2期处于收缩区间。

一、市场综述

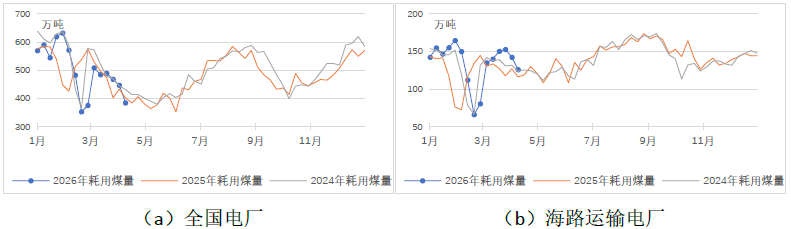

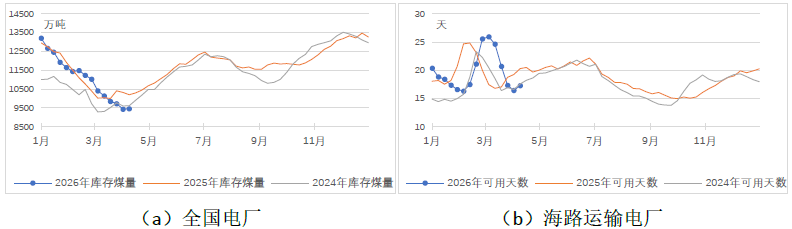

燃煤电厂生产方面,本周电厂发电量和耗煤量环比大幅下降。根据中电联电力行业燃料统计数据,本周(4月3日至4月9日,下同),纳入统计的燃煤发电企业日均发电量环比(3月27日至4月2日,下同)减少13.7%,同比减少4.5%,其中西北、华北、东北区域环比分别下降21.7%、17.5%和16.4%。日均供热量363万吉焦,环比减少22.5%,同比增长4.5%。日均耗煤量环比减少13.9%,同比减少4.5%,其中西北、华北、东北区域环比分别下降23.0%、17.2%、14.5%。电厂统计期末库存量较4月2日环比增长17万吨,库存可用天数21天。海路运输电厂日均发电量环比减少11.2%,同比增长9.2%;日均供热量减少环比减少13.4%,同比增长12.5%;日均耗煤量环比减少11.5%,同比增长8.3%;统计期末电厂库存量较4月2日环比增加61万吨,库存可用天数17.3天。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,本周市场呈现“稳中略偏强,区域分化”的总体特征。本周主产地煤炭生产活动整体平稳,产能利用率维持在高位。当前为电厂传统用煤淡季,电力终端以长协拉运及刚需采买为主;化工等非电行业需求较好,特别是陕西地区的高卡化工煤下游采购积极性较高。整体而言,本周主要产区价格呈现结构性、区域性上涨,尚未出现普涨。其中,陕西和内蒙古在化工煤需求较好的带动下,部分煤矿出货改善,价格调涨;山西晋北地区主要对接港口电煤市场,在电煤需求疲软的背景下,价格弱稳。

港口市场方面,本周呈现“库存下降催化预期,报价试探性上涨”的总体特征。产地市场煤价小幅探涨,对港口现货形成底部支撑。北港库存因大秦线检修小幅去化,较上年同期降幅较大、接近2024年同期水平,叠加国际油气价格大幅上涨,增强了煤炭的替代需求预期。在多重因素扰动下贸易商挺价惜售情绪有所提振,报价重心有所上移。当前处电煤消费淡季,终端电厂库存持续去化但可用天数周环比呈增加趋势,电厂采购意愿不高,市场实际成交并未放量,呈现“有价无市”的特征,市场呈现典型的“预期驱动型”上涨。

进口煤市场方面,本周呈现“价格高位持稳,市场成交冷清”的总体特征。印尼能矿部已正式确认2026年RKAB批准配额,印尼现货供应量小幅释放,市场对于远期供应紧张的担忧有所缓解,但中东地缘冲突推高的能源与物流成本,使印尼资源价格持续高位。澳大利亚煤供应因昆士兰主要煤炭出口枢纽的铁路罢工及计划检修导致运力受限,进一步收紧;同时,高气价提升了高卡动力煤的发电经济性,能源替代效应进一步推升了煤价。俄罗斯市场因欧盟正式通过对俄煤的禁运令,进一步转向亚太市场,然而,终端电厂对高价进口煤接受意愿较低,仅维持因调整结构且性价比相对较高的超低卡热值煤种采购。整体而言,进口煤价格在供应扰动和能源比价优势下高位震荡。

航运市场方面,本周市场呈现“国内整体下行,国际高位震荡”格局。国内航运市场方面,终端电厂采购需求疲软,市场货盘有限。同时,南方水电出力增强,进一步压制了煤炭海运需求。尽管周内部分日期受非电需求预期等因素支撑,运价有所反弹,但供需宽松的基本面导致运价整体承压。当前海运煤炭运价指数(OCFI)周平均值1071.09点,环比下降11.36点。国际航运市场方面,本周国际航运市场呈现“区域分化加剧、风险溢价高企”的格局。运价走势从单一的地缘冲突驱动,转向区域供需错配与航线风险的叠加。国际市场在高油价、高风险溢价与区域性货盘脉冲式释放的共同作用下,各航线运价涨跌互现,进入高位震荡、显著分化的新阶段。

二、CECI指数分析

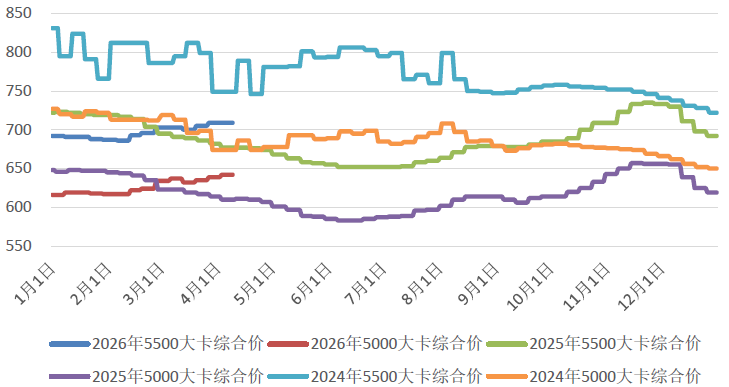

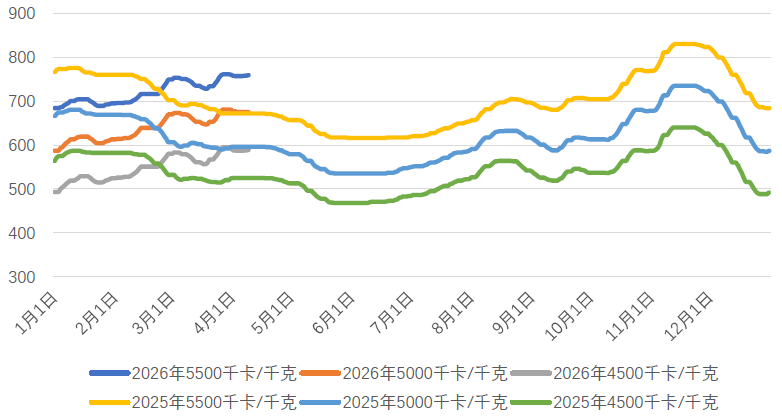

CECI沿海指数5500千卡/千克、5000千卡/千克现货成交价较上期均上涨4元/吨。从样本价格分布看,本期5500千卡/千克、5000千卡/千克规格品现货成交价样本价格区间分别为756-762元/吨、676-683元/吨。从样本热值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克样本在总量中占比分别为6.2%、65.9%、27.8%。

图3 CECI沿海指数综合价走势图

CECI曹妃甸指数4月9日5500千卡/千克、5000千卡/千克和4500千卡/千克价格比4月2日分别上涨2元/吨、下降1元/吨和上涨1元/吨。受大秦线检修、进口倒挂、非电支撑等因素影响,市场预期升温,本期价格止降,僵持中小幅探涨。本周各规格品平均价格分别为758.0元/吨、675.0元/吨和588.0元/吨,比上期平均价格分别下降1.4元/吨、4.2元/吨和4元/吨。从样本情况看,现货成交量小幅增加,5500千卡/千克及4500千卡/千克样本数量基本持平,5000千卡/千克样本数量小幅增加。

图4 CECI曹妃甸指数走势图

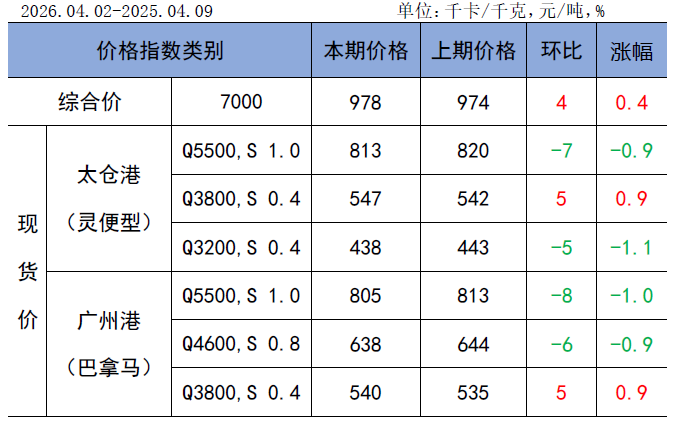

CECI进口指数到岸标煤单价为978元/吨,较上期上涨4元/吨,环比涨幅0.4%。本期各煤种采购价格涨跌互现,其中太仓港(灵便型)5500千卡/千克、广州港(巴拿马型)5500千卡/千克价格环比分别下降7元/吨、8元/吨。本期市场现货需求量环比有所释放,但仍处于同期平均水平之下,尤其由于上期存在单一集团集中采购的特殊性,本期现货实际成交样本量环比减少较多。随着印尼政府产能政策明朗化,市场活跃度有所增加,但因买卖双方存在较大的心理预期差,实际成交冷清。从交货期看,本周样本交货期主要集中在5月上旬。

表1 CECI进口指数

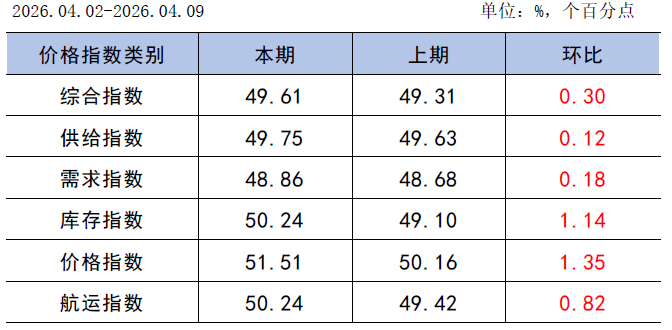

CECI采购经理人指数连续2期处于收缩区间。其中,供给分指数连续2期处于收缩区间,表明电煤供给量继续下降,降幅有所收窄。需求分指数连续3期处于收缩区间,表明电煤需求量继续下降,降幅有所收窄。库存分指数在连续5期处于收缩区间后上升至扩张区间,表明电煤库存量由降转增。价格分指数连续4期处于扩张区间,表明电煤价格继续增加,增幅有所扩大。航运分指数处于扩张区间,表明电煤航运价格由降转增。

表2 CECI采购经理人指数

三、相关信息及形势研判

(一)相关信息

根据大秦铁路4月8日公告,2026年3月,大秦线完成货物运输量3754万吨,同比增长6.44%,日均运量121.10万吨。2026年1-3月,大秦线累计完成货物运输量9686万吨,同比增长4.47%。

中央气象台预计,4月10日-19日,江南、华南北部以及重庆、贵州等地累计降水量50~90毫米,部分地区100~130毫米;东北地区东部和北部、华北北部、青海、西藏东部及四川大部等地累计降水量10~30毫米,局地50毫米以上;上述大部地区降水量较常年同期偏多4~7成,局地偏多1倍以上。未来10天,除青藏高原部分地区平均气温较常年同期偏低1℃左右外,全国其余大部地区平均气温偏高,其中,内蒙古西部、宁夏、陕西北部、山西北部、江南地区南部和东北部、华南等地气温偏高4℃以上,华南部分地区气温将接近或突破历史同期极值。

根据中电联电力行业燃料统计,截至4月9日,统计口径燃煤电厂本月累计发电量同比下降3.6%,本年累计发电量同比增长1.1%。燃煤电厂耗煤量本月累计同比下降3.7%,本年累计同比增长0.1%。燃煤电厂煤炭库存低于去年同期747.1万吨,库存可用天数低于上年同期2.6天。

(二)形势研判及建议

需求方面,电厂日耗延续传统淡季特征,电厂库存处安全高位;化工、冶金等非电行业用煤需求或成为局部价格的主要支撑,但难以扭转整体需求偏弱态势。供应方面,国内主产地供应预计保持平稳;港口库存受大秦线集中检修等因素影响可能继续波动;进口煤在供应扰动与高成本作用下维持价格高位。综合判断,市场仍将在“预期增长”与“现实偏弱”博弈中僵持震荡,预计煤价将延续稳中偏强、窄幅震荡的格局。

近日,国家能源局召开2026年第一次能源监管工作例会,要求密切跟踪能源供需形势,提前筹划做好迎峰度夏保供监管工作,坚决守牢民生用能底线。建议:一是继续做好电煤中长期合同的足额兑现,在价格上涨的过程中,切忌盲目追高。二是密切关注清洁能源出力、非电需求、港口库存去化速度及国际能源价格走势。三是持续跟踪天然气价格走势及对燃气发电和燃煤电厂出力的影响,尤其沿海燃气装机占比较高的区域,合理调整迎峰度夏备煤策略和采购节奏。

往期推荐:

中电联发布 | 煤电淡季特征凸显 煤炭价格承压运行

中电联发布 | 电厂日耗小幅回落 非电需求支撑煤价