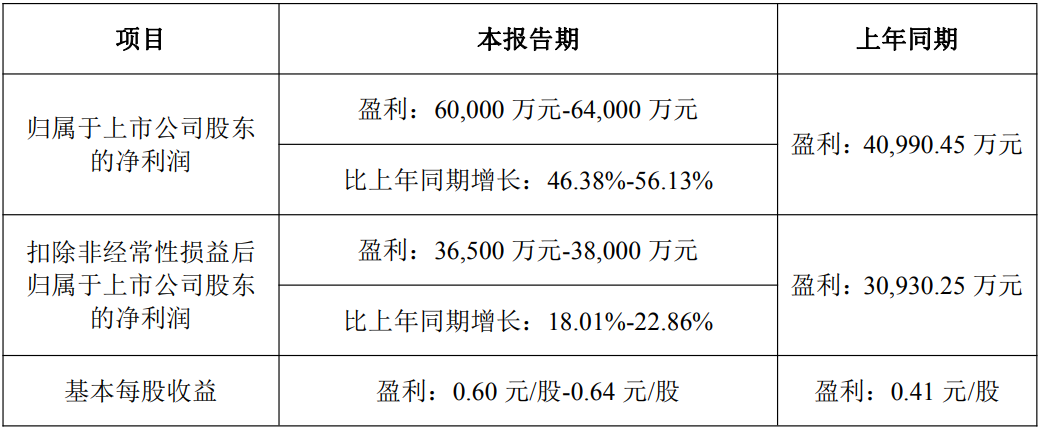

4月13日晚间,华工科技发布2026年第一季度业绩预告。公告显示,华工科技2026年第一季度预计实现归母净利润60000万元~64000万元,同比增长46.38%~56.13%;扣非净利润预计达36500万元~38000万元,同比增长18.01%~22.86%。有意思的是,华工科技本季度净利润,相较于去年第四季度1.49亿元的归母净利润,环比大增约303%~330%。从公告中可见,受益于全球数据中心建设如火如荼,华工科技光互联业务近期迎来爆发式增长。公司一季度高速光模块订单纷至沓来,400G、800G、1.6T 全系列产品出货量节节攀升,盈利同比大增约120%,成为华工科技一季度业绩暴涨的核心引擎。2025年,华工科技联接业务营收达到60.97亿元,同比增长53.39%,利润同比大幅增长,是去年该公司增长最强劲的业务。从产品层面看,华工科技目前是硅光、LPO、CPO、NPO多技术路线并行,且拥有400G、800G、1.6T、3.2T等高速光模块产品矩阵。华工科技是国内唯一覆盖InP/GaAs/SiP三大光电子平台的企业,并布局薄膜铌酸锂和量子点激光器等下一代技术,高端光芯片今年自主规模量产,产品上实现400G、800G、1.6T全系列覆盖。华工科技2025年已实现1.6T光模块量产、发布3.2T CPO光引擎、完成3.2T NPO工程化应用,推出3.2T NPO+ELSFP光源模块解决方案,联合阿里云成功点亮3.2T NPO光模块、向海外客户批量交付800G LPO、在今年的OFC上全球首发12.8T XPO光模块。其中,12.8T XPO光模块,通过XPO架构实现交换机机架密度提升4倍,并集成液冷方案。面向电信应用端,华工科技实现5G-A的光模块商用,布局开发6G使用的光模块,同时推出卫星通信模块,在空天地一体、通感一体、车载光通信、人形机器人、无源光网络等光的新应用场景开展技术研究。在近期的投资者关系活动记录表中,华工科技认为,2026年,国内数通光模块市场需求总量预计在2000—3000万只,产品速率从400G向800G迭代,并已有1.6T产品需求。而华工科技国内算力中心光模块在手订单较去年实现显著增长,覆盖国内头部互联网厂商和设备厂商,这一点从今年一季度预报披露的数据得以窥见。在海外市场,华工科技1.6T在海外集成商、渠道商批量交付;800G LPO系列在北美头部A客户有40万只订单,从当前发展局势研判,今年至少有70-80万只订单,且还有可能持续增加。此外,目前北美头部4家客户,都在进行1.6T FRO,1.6T LRO送样测试,其中N客户近期将正式发出小批量样品;O客户预计下半年小批量供货。对于1.6T光模块,华工科技自研的硅光方案在市场上具备较强的竞争力,目前在国内外客户已有40万只1.6T在手订单;3.2T NPO产品2026年已有在手订单,正逐步交付中,同时公司与头部厂商及交换机芯片厂商合作,今年将实现批量供货。从产能层面看,当下全球AI算力基础设施的非线性增长,导致上游产业链进入长效上行周期,各领域厂商的产能爬坡效率明显滞后于需求释放的节奏,导致供需错配,供应短缺的局面短期内难以缓解。尤其在光芯片领域,订单能见度已经延伸至2028年。

在光模块领域,目前华工科技海外800G光模块的月产能已达到15万只以上,自4月份开始将有每月10万只的800G LPO光模块订单交付。现在正在扩充1.6T光模块的产能,预计在今年二季度末可达到月产5万只。根据产能规划,海外一期产能目标是25—30万只的月产能力。 华工科技已在海外新购买了土地约100亩,预计在今年底或明年年初建成4万—8万平方米的新厂房,将为明年公司在北美市场1.6T光模块订单做好提前准备。在光器件领域,华工科技早在一年前就已经布局硅光PIC、VCSEL及CW激光器产能,目前公司光芯片供应可完全满足现有订单及未来增长需求;DSP芯片供应基本满足需求。预计从今年4月起,公司的交付率将提升至80%-90%以上,且已在沟通准备2027年物料与订单交付。除了算力光互联产品“量价齐升”所赋予华工科技高速光模块业务盈利大幅增长以外,其受益于新能源相关产业链快速扩容、船舶行业强劲的上行周期以及制造业高端化、绿色化、智能化的发展趋势,华工科技的智能制造业务今年一季度也取得不错的增长,公司的激光装备、智能产线订单增长较快。就在发布一季度报的同日,华工科技已于当日向港交所递交了发行境外上市外资股(H 股)并在香港联交所主板挂牌上市的申请,并于同日在香港联交所网站刊登了本次发行并上市的申请资料。在笔者看来,华工科技选择此时IPO递表,是结合行业发展趋势与公司自身发展需求作出的战略决策,时机选择较为合理。

一方面,光模块等业务的持续扩张、核心技术的研发投入及海外市场的拓展,均需要大量资金支撑,港股IPO能够帮助公司打通海外融资渠道,补充核心业务发展所需资金,缓解原材料采购、产能扩张带来的资金压力;

另一方面,港股市场聚集了大量全球机构投资者,尤其是聚焦科技、半导体领域的专业资本,登陆港股不仅能够提升公司的全球知名度,还能更好地对接全球资本,进一步推进公司全球化布局,提升公司在全球市场的话语权。

综合而言,华工科技一季度的业绩爆发是行业高景气与自身竞争力的体现,而随着后续订单逐步释放,将为该公司二季度业绩提供坚实支撑。短期来看,随着订单持续落地,公司业绩将保持高增长态势;长期来看,算力光互联行业高景气度将至少5年,叠加港股IPO若能顺利落地,将进一步补充资金、助力产能扩张与技术研发,公司有望持续巩固行业龙头地位,充分享受AI算力时代的行业红利。

其他人在看

扩产超20%仍告急?激光巨头订单提前两年售罄

毛利率高达78%!“盈”麻的柏楚电子正在质变?

苹果入场!激光企业谁能分羹?

7台!大族激光三月连中多家面板巨头项目

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库