五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库营收逼近188亿!大族激光2025财报拆解:业绩创新高的背后,激光装备龙头的AI“狂飙”之路

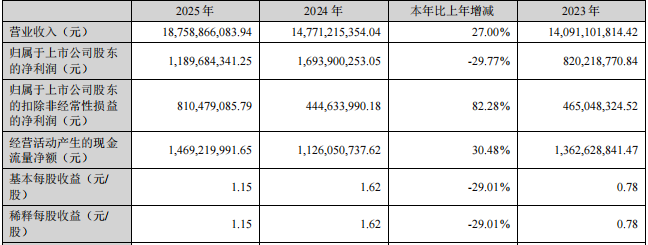

AI算力狂潮席卷之下,谁才是激光产业链上的王者?4月16日晚,激光巨头大族激光交出2025年“成绩单”:全年实现营业收入187.59亿元,同比大幅增长27.00%,这一营收规模成功刷新纪录。

尽管归属于上市公司股东的净利润为11.90亿元,同比下降29.77%,不过,扣除非经常性损益的净利润却逆势上扬,增长82.28%,达到8.10亿元,昭示公司主营业务盈利能力的实质性修复。

在AI算力基建与新能源出海的双重驱动下,大族激光的信息产业设备业务营收突破82亿元,PCB设备更是以72.68%的增速一马当先,而新能源业务增长超53%……这些均展现了公司强大的产业韧性与战略定力,正加速从周期波动走向高质量增长。

业绩“去伪存真”:营收破187亿创新高,

主业盈利能力实质性修复

2025年对于智能制造装备龙头大族激光而言,是规模扩张与质量提升并行的一年。

财报数据显示,公司全年营收达到187.59亿元,较上年增长27.00%。虽然归母净利润同比下滑近三成,但这并非经营恶化,而是会计口径下的高基数效应所致。

剔除这些一次性因素,大族激光的核心造血能力显著增强。2025年,公司扣非净利润同比增长82.28%,经营活动产生的现金流量净额达到14.69亿元,同比增长30.48%。

年报称,这得益于公司在AI算力、新能源等高景气赛道的精准卡位,另一方面也归功于公司对应收账款回收的强力管控。

从季度走势来看,公司业绩呈现逐季攀升态势。第四季度单季营收突破60亿元,归母净利润保持在3.26亿元的高位。

业务结构重塑:AI引爆PCB设备,

消费电子重返增长快车道

报告期内,大族激光主营业务聚焦信息产业、新能源、半导体、通用工业激光四大板块,行业专机与极限制造产品为主要收入来源,各板块增长分化明显、亮点突出。

分业务板块来看,信息产业设备无疑是2025年最大的亮点,全年营收82.45亿元,同比增长50.28%,成为拉动增长的“第一引擎”。其中,PCB设备业务表现最为惊艳,营收达57.73亿元,同比暴增72.68%。这主要得益于AI服务器、高速交换机等算力基础设施对高多层板、HDI板及封装基板的强劲需求。

在高端PCB加工领域,大族激光已构建起极高的技术壁垒。其CCD六轴独立机械钻孔机搭载自主专利的3D背钻技术,不仅完成了下一代AI服务器PCB的加工认证,更在行业龙头实现量产。针对AI服务器相关的高多层HDI板,公司提供了从机械钻孔到新型激光钻孔的成套解决方案,巩固了在钻孔这一核心工序的统治地位。

值得一提的是,公司消费电子业务同样迎来“暖春”,全年营收24.72亿元,同比增长15.33%。公司深度参与北美大客户及国内龙头的创新产品开发,在智能手机散热、光学组件、金属3D打印以及智能眼镜的金属焊接、CCD/AOI检测等环节提供了关键设备。

特别是3D打印环形光束技术的应用,显著提升了打印效率,为3C制造开辟了更具成本优势的新路径,助力公司在新一轮换机周期中抢占先机。

开辟新赛道:新能源出海加速,

半导体先进封装突围

在稳固基本盘的同时,大族激光积极开辟价值创造的新赛道,新能源与半导体业务成为新的增长极。

数据显示,2025年,公司新能源设备业务营收23.61亿元,同比增长53.36%。面对国内锂电行业产能结构性过剩,公司敏锐捕捉到“出海”机遇,紧跟宁德时代、中创新航等大客户的海外扩产步伐,通过属地化服务规避贸易壁垒,实现了海外业务的显著增长。

技术层面,公司成功开发圆柱电池侧焊封口设备,采用高速凸轮转塔与3D振镜飞行焊技术,设备一次良率达到96%。针对小钢壳电池,公司定制开发的QCW150激光器焊接工艺,实现了TAP片高速螺旋焊接等多种复杂应用,进一步夯实了在锂电中段及后段设备的竞争力。

此外,半导体设备业务则呈现“泛半导体”多点开花的局面,全年营收20.41亿元,同比增长15.00%。而在显示面板领域,激光打孔设备单台金额达1亿元并获复购,激光修复机、剥离机多次中标京东方、华星光电产线。在先进封装领域,晶圆级、面板级激光解键合设备国内市场份额稳居前列,SiC剥片设备更成为行业主流选择。

值得一提的是,子公司大族数控于2026年2月在香港联交所主板挂牌上市,这不仅拓宽了融资渠道,更为公司全球化战略提供了强有力的资本支撑。

研发创新筑基:投入超20亿元搞研发,

核心器件自主化提速

高增长的背后,是大族激光对技术创新的持续投入。年报显示,2025年,公司研发投入高达20.84亿元,同比增长14.51%,占营业收入比例达11.11%。截至年末,公司拥有研发人员6645人,有效知识产权11764项。

报告期内,公司坚持“基础器件技术领先,行业装备深耕应用”的战略,在核心器件上不断取得突破。在AI算力PCB方向,研发针对高密度服务器板的测试系统、高精度钻孔设备及玻璃基板加工技术。在新能源领域,成功开发圆柱电池侧焊封口设备,良率高达96%,并布局固态电池柔性产线关键技术。在泛半导体领域,攻克OLED车载大屏切割、SiC剥片等工艺难题。在前沿技术储备上,公司正加速布局玻璃基板加工、水导激光、固态电池装备等领域。

这些高壁垒技术的储备和研发策略,确保了其在多个高端制造细分领域的技术领先地位和快速响应市场的能力。

未来规划:锚定高质量发展,

2026年剑指全球化与数字化

展望2026年,大族激光表示,公司将继续深化“基础器件技术领先,行业装备深耕应用”的发展战略。

在经营计划上,公司将重点推进三大任务:一是加大对消费电子、PCB等热点领域的研发投入,为行业头部客户提供更具创新性的解决方案,巩固战略合作关系;二是全面加速国际化进程,计划在东南亚建设海外生产基地,通过属地化团队服务全球客户,将海外业务打造为核心增长引擎;三是推进内部管理变革,通过集中采购和产品标准化降低综合成本,同时加速数字化转型,实现全流程在线协同,提高运营效率。

面对全球制造业智能化、数字化升级带来的历史性机遇,大族激光正凭借公司在信息产业、新能源、半导体等黄金赛道深厚的垂直一体化能力,正从中国激光装备的领军者,稳步向全球智能制造整体解决方案的领导品牌迈进。

来源:激光制造网 编辑:十一郎

激光·视讯

推荐·阅读

免责声明:凡本公众号注明来源非本公众号的作品和图片,均转载自其它媒体,目的在于传递和分享更多信息,并不代表本媒赞同其观点和对其真实性负责,版权归原作者所有,如有侵权请联系我们删除。