五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库大族激光营收187亿!产品交期排到2年后?

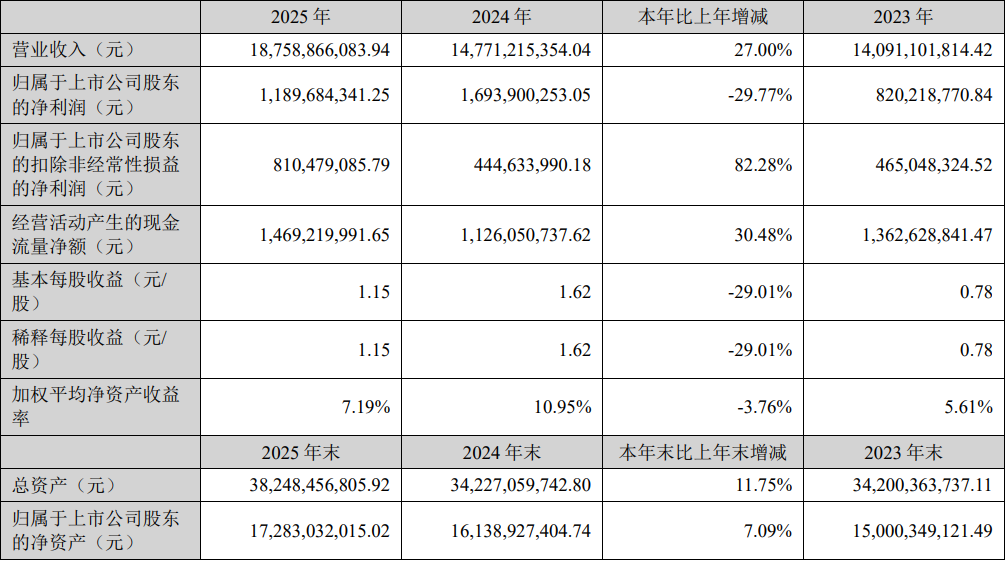

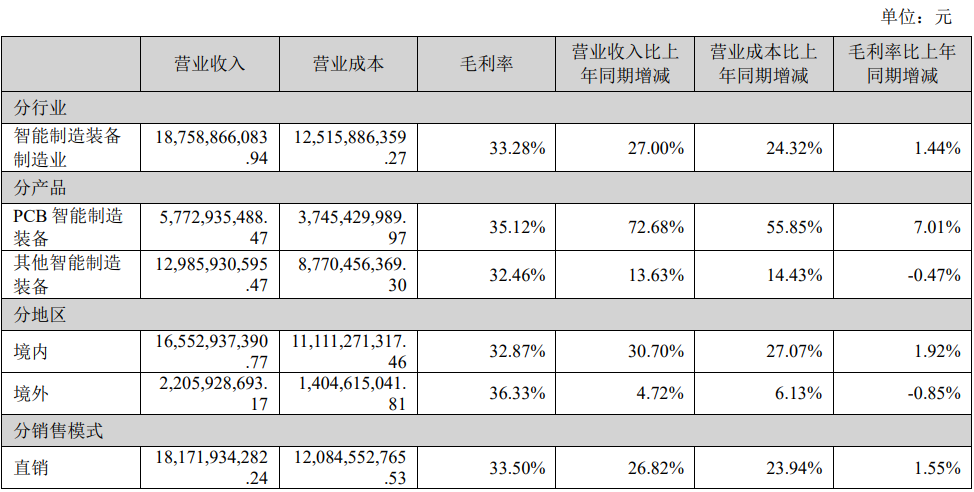

4月16日晚间,国内激光行业“一哥”大族激光披露2025年年度报告。据财报显示,大族激光2025年实现营收187.59亿元,同比增长27%;归母净利润为11.90亿元,同比下降29.77%;扣非净利润8.10亿元,同比增长82.28%;经营活动产生的现金流量净额14.69亿元,同比增长30.48%;毛利率达33.28%。

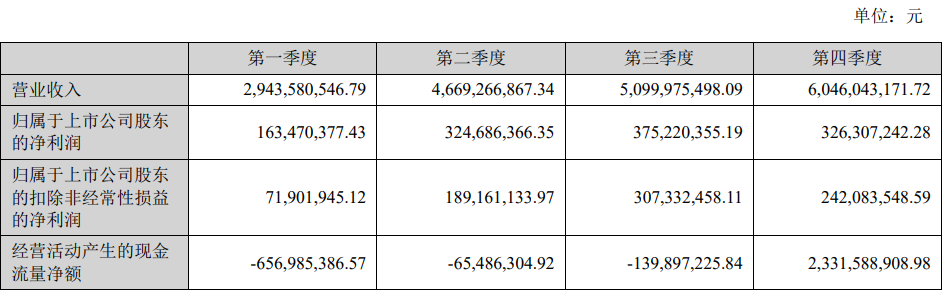

分季度看,2025年第四季度,大族激光实现营收60.46亿元,同比增长30.24%;归母净利润3.26亿元,同比上升21.84%;扣非净利润2.42亿元,同比大幅上升248.98%。

信息产业设备:AI成最大助力

大族激光信息产业设备业务全年营收82.45亿元,同比增长50.28%。

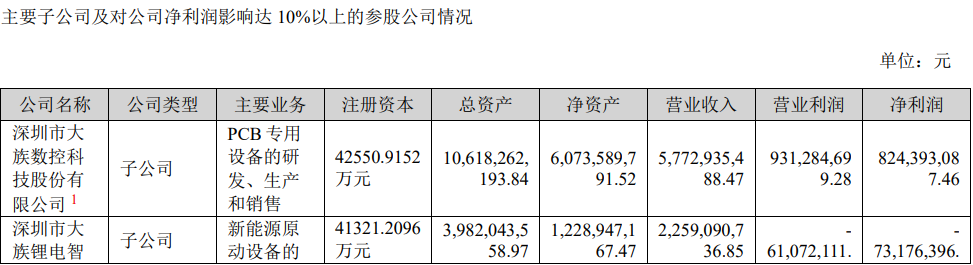

其中,PCB设备收入57.73亿元,同比增长72.68%,增速居各业务板块之首。

据业内知情人士透露,大族激光在国内PCB专用设备领域占据绝对主导地位,拥有压倒性的市场份额。截至目前,大族激光子公司大族数控2026年部分设备的全年产能已被订单全额锁定,部分机型的交期更是已顺延至2028年,产品紧俏程度远超市场预期,下游持续旺盛的市场需求,正加速推动整个行业进入结构性供需错配阶段。

这一切都要“归咎于”AI算力拉动PCB设备实现强势增长。伴随全球人工智能产业进入规模化爆发期、AI的应用场景持续拓宽,大模型训练与推理对算力的需求呈指数级增长。前不久的英伟达GTC 2026大会上,黄仁勋就再次强调未来算力建设的刚性需求,推理侧Token消耗将呈指数级增长。

基于上述背景,AI算力产业链基础设施投资持续走高,服务器、数据存储器、有线网络设施等电子终端产品需求强劲,更是把PCB产业推到了新的高度,PCB制造企业特别是AI算力相关PCB企业的投资规模不断扩大,产业链头部企业纷纷加码高端产能投资,行业整体呈现出高端产能供不应求的趋势。

根据Prismark预估,2025全球PCB产业营收规模增长15.4%至849亿美元,2024~2029年行业营收复合增长率预计可达8.2%,全球及国内PCB产业规模在2029年将分别达到超千亿美元及超六百亿美元。其中,服务器及数据存储、有线网络设施相关PCB的增长率分别高达46.3%及36.3%,且服务器及数据存储器相关PCB一举跃升为最大细分场景。与之对应的是,18层及以上高多层板、高阶高多层HDI板、大尺寸先进封装FC-BGA载板等产能需求旺盛,促进更高价值专用加工设备市场的规模不断扩大;

而PCB产业另外的增长点则在于受电动化、智能化驱动,汽车相关电子零部件成本占比进一步攀升,拉动整车的PCB需求量增加,加上个人电脑、消费电子、工业控制等领域终端需求复苏,共同推动PCB产业显著上涨。

受上述行业因素驱动,高价值高多层板、高多层HDI板市场需求爆发,大族激光相关设备订单量价齐升,其主要产品市占率及客户认可度持续攀升,各类产品营收取得较大幅度增长,CCD六轴独立机械钻孔机更是在行业多家高多层板龙头企业实现量产,这也进一步印证前面业内人士透露的信息。

值得一提的是,子公司PCB专用设备提供商大族数控已于2026年2月6日在香港联交所主板挂牌上市,完成“A+H”上市布局,公司全球化战略全面提速。

虽说目前中国大陆仍将长期维持全球最重要PCB产业基地的地位,全球市场份额占比高达57%以上,但近年来受终端客户供应链策略调整影响,东南亚地区泰国、越南及马来西亚等PCB产业新兴热土的投资进度加速,2025年市场规模增长20.5%至73.3亿美元,这说明东南亚有着庞大的市场空间。

今年2月24日,大族激光发布公告,宣称同意公司或公司子公司投资1.5亿美元(折合人民币约为10.32亿元)在东南亚设立海外运营中心,且此次公告中其提及公司2026年将拟在东南亚建设海外生产基地,实现高效率的本地化生产和交付。

2025年,大族激光消费电子设备业务实现营业收入24.72亿元,同比增长15.33%。从全球范围来看,受新型智能终端爆发的变革,手机、眼镜、终端智能体等智能硬件加速创新的驱动,去年消费电子产业呈现出强劲的复苏态势。2025年,苹果公司智能手机的出货量达到约2.478亿部、同比增长7%,连续第三年位居全球第 一,创下iPhone年度出货历史新高。

划重点,大族激光在年报中提及,公司助力客户攻克多项制造难题,先后在散热、光学组件、金属3D打印等智能手机项目上提供行业领先解决方案和配套量产设备。其中,3D打印业务已与3C消费电子领域的龙头企业建立长期深度合作,聚焦新材料、新结构等前沿方向开展联合技术攻坚。其红光/绿光金属3D打印设备采用全自主研发的一体化架构,可稳定打印纯铜、铜合金等高反材料。

此前笔者曾于业内获知大族激光拿到了苹果的3D打印订单,但目前该消息尚未被证实,仍无法确定该消息真伪。结合此次年报中披露的信息,倒有几分耐人寻味。

除此之外,在消费电子业务方面,大族激光还深度参与了多家海外客户创新产品开发在金属焊接、锡膏锡球焊接、CCD/AOI检测等智能眼镜项目,精密部件组件焊接等 项目上提供行业领先解决方案和配套量产设备。

新能源设备:抓住产能复苏机遇

2025年,动力锂电市场在结构性调整后步入理性增长与技术驱动的新周期,大族激光抓住下游产能复苏机遇,相关业务大幅提升。公司锂电设备业务实现营业收入22.56亿元,同比增长49.65%。

报告期内,大族激光国内、海外业务同步走,牢牢抓住此次锂电客户新一轮扩产投产计划的机遇,积极配合宁德时代、中创新航、亿纬锂能等头部客户国内扩产项目,同步配套其海外建设,进一步提升动力电池和储能电池装备业务的市场竞争力和市占率,实现销售额显著增长。

2025年,大族激光成功开发圆柱电池侧焊封口设备;针对小钢壳电池开发QCW150激光器焊接工艺,实现如TAP片高速螺旋焊接、密封钉脉冲点焊及壳体快速连续焊接等多种工艺应用。

半导体设备:由点到面逐步打开

2025年,大族激光半导体设备

其中,大族半导体实现营业收入13.78亿元

在显示面板行业,笔者曾多次统计大族半导体中标京东方、维信诺、TCL华星等头部面板厂订单的信息,可以说目前几大巨头的核心项目,均有大族半导体设备的身影。

本次年报中,大族激光提及,公司面板行业激光打孔项目首台设备完成客户验收,成功取得客户复购订单,单台设备金额达到1亿元;激光修复机、激光剥离机、平板显示器基板切割机等设备多次中标京东方AMOLED生产线项目,激光切除机中标华星光电氧化物半导体新型显示器件生产线项目。

2025年,得益于新能源汽车普及、智能驾驶渗透、数据中心与算力需求增长等多重因素的共同推动,全球半导体行业正逐步走出之前的低迷状态,迎来新一轮增长周期。在半导体领域,大族半导体自主研发的全新金刚石激光剥离工艺实现产品化,并已在客户现场完成批量有效剥片生产;公司晶圆级、面板级激光解键合及清洗系列设备国内市场份额稳居前列。

在LED封装业务领域,2025年受终端需求减弱及市场竞争等影响,客户扩产意愿减弱,设备采购以存量替换和技术升级为主。大族封测的产品成为客户首选,牢牢锁定高端存量市场,并已获得行业龙头企业的意向订单;

在半导体晶圆自动化搬运领域,大族富创得逐步将业务拓展至光罩、玻璃基板搬运等相关环节,已与国内外许多头部FAB厂建立了广泛业务合作。其中,EFEM 、SMIF、SORTER等产品实现高增长。

通用工业激光加工设备:增速趋缓,结构性亮点凸显

2025年,大族激光通用工业激光加工设备业务全年营业收入61.12亿元

报告期内,大族激光高功率设备实现业务收入31.63亿元,同比下降6.60%。其中,高功率激光切割业务实现销售台数6800台,同比增长30.47%,实现业务收入25.33亿元,同比增长4.25%;40kW~60kW超高功率激光切割机持续稳居市场前列。

虽说数据可观,但事实上,当前激光加工在粗放式下料市场仍面临存量博弈及设备单价承压、利润逼近成本线的局面,尤其是在激光切割设备领域,行业已处大洗牌阶段,从近一年来激光切割设备商数家破产清算的情况可窥见一二;

在高速机领域,大族激光相继推出GPRO系列高速激光切割机、F1高速激光切管机;

激光焊接领域相对切割领域情况稍好,但仍不乐观。2025年,大族激光高功率万瓦级激光焊接机顺利完成40KW(首台套)交付;

在激光加工头领域,大族激光40KW切割头销售数量实现三倍增长,60KW切割头实现十倍增长,自主研发的三维五轴切割头升级产品已小批量投入市场;

在小功率设备领域,大族激光实现业务收入29.49亿元,同比增长14.12%;

此外,大族激光在中低功率五金焊接、CO2服装辅料、特种焊接、紫外及超快激光器应用等领域的设备实现销售收入16.1亿元,同比增长30%;在连接器行业销售收入录得 47%增长;汽车电子自动化行业销售收入录得197%的增长;PG5系列长脉冲绿光焊接光源单一客户出货量超百台,在高速连接器行业崭露头角。

写在最后

2025年大族激光交出了一份“增收提质”的亮眼答卷。2026年,其应牢牢把握AI产业发展带来的历史性机遇,深耕各大优势领域市场,持续挖掘新兴应用场景和增长点,同时加快公司的全球化布局,提高海外市场收入。

今年恰逢大族激光成立30周年。在笔者看来,作为国内激光行业当之无愧的龙头老大,大族激光理应肩负起更多行业责任:持续加大核心技术研发投入,引领行业技术升级;推动激光产业链自主可控,打破国外技术垄断;规范行业竞争秩序,避免恶性价格战;带动上下游中小企业协同发展,共同推动中国激光产业迈向全球价值链高端。

其他人在看

扩产超20%仍告急?激光巨头订单提前两年售罄

毛利率高达78%!“盈”麻的柏楚电子正在质变?

苹果入场!激光企业谁能分羹?

7台!大族激光三月连中多家面板巨头项目