五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库营收暴增75%,净利扭亏为盈!长光华芯迎来“春暖花开”?

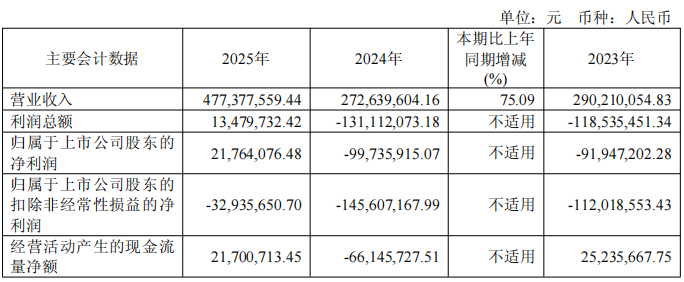

4月17日晚间,长光华芯发布2025年年度报告。报告显示,公司全年实现营业收入4.77亿元,同比增长75.09%,创下上市以来最高增速;归母净利润达2176.41万元,成功实现大幅扭亏为盈。

随着光通信、车载激光雷达等新兴赛道逐步放量,以及AI算力需求推动下高端光通信芯片市场的结构性机遇,长光华芯已展现出一家横跨工业激光、光通信与激光雷达的“平台型”科技企业的成长潜力。

营收大增75.09%,

净利实现反转

年报显示,2025年,长光华芯实现营业收入4.77亿元,同比大增75.09%。与此同时,公司利润端实现历史性突破,归母净利润2176.41万元,较2024年亏损9973.59万元实现了大幅扭亏。

这份亮眼的业绩源于公司两大业务板块的同步发力。其中,高功率单管芯片系列产品表现尤为突出,实现收入3.86亿元,占总营收的84.22%,成为公司业务增长的绝对支柱。

伴随工业激光设备市场复苏与国产替代加速,公司单管芯片实现产销双增,单价与结构优化带动整体毛利上升。

聚焦激光芯片,

平台化布局显现

报告称,公司在核心的高功率半导体激光芯片领域持续巩固IDM(垂直整合制造)工艺优势。报告期,高亮度单管芯片在500μm条宽下创下室温连续功率超过132瓦、转换效率62% 的新纪录,而9XXnm系列芯片在330μm发光区实现50W的稳定量产输出,技术水平国际领先。

在横向扩展方面,公司VCSEL及光通信芯片系列实现销售收入4119.38万元,占总收入比重已达9.0%,成为名副其实的第二增长曲线。尤其在光通信领域,随着AI算力需求飙升和800G/1.6T光模块技术迭代加速,公司已建成涵盖VCSEL、DFB、EML和PIN四大类光通信芯片的产品矩阵。

其中,100G EML已实现量产,200G EML进入客户验证阶段,100G VCSEL与100mW CW DFB等芯片均进入规模交付阶段。

目前,公司正朝着激光芯片、光通信、传感器三大领域并举的“平台型”公司跨越,这是长光华芯2025年业绩增长的重要驱动力。

打通新赛道,

海外布局加速

报告期内,公司在市场开拓上展现出强劲的系统作战能力。在工业激光器传统战场,高功率单管芯片受益国产替代需求回暖,持续巩固下游如华日激光等龙头厂商战略合作。而在光通信、激光雷达等潜力市场,公司则抓住了“后摩尔时代”对高速光芯片需求快速增长的关键窗口期。

为匹配AI算力对高带宽、低功耗光模块的迫切需求,公司明确布局硅光集成及薄膜铌酸锂等下一代技术路线。

2025年,公司投资设立苏州星钥光子科技,专注硅光集成研发;并通过全资子公司入股苏州匀晶光电,提前占领高速调制器用薄膜铌酸锂核心材料赛道。

在海外市场,长光华芯乘光芯片全球缺货的契机,积极推动国产芯片出海,逐步搭建海外代理商体系,为业绩全球增长埋下伏笔。

聚焦产业突围与产能提升

面对全球光子产业正从“电”向“光”转换的趋势,长光华芯明确了“一平台、一支点、横向扩展、纵向延伸”的发展战略。

其中,平台指的是公司苏州半导体激光创新研究院;支点则是核心技术——高功率半导体激光芯片。在此基础上进行横向技术拓展与纵向产业链向下延伸,已成为公司突破现有市场边界的关键路径。

根据年报透露,公司2026年计划聚焦三大任务:持续加大研发投入,在新一代AI数据中心光通信芯片、激光雷达芯片、蓝绿激光(GaN) 等项目开展关键技术攻关;加快推进6吋半导体激光芯片量产线的产能释放,并将部分生产工艺实现更高水平的自动化以稳定良率、降低成本;同步加快光通信和车载激光雷达产品导入速度,重点突破车规级激光雷达VCSEL/ EEL芯片量产认证和批量供应能力,进一步打开长期成长空间。

来源:激光制造网 编辑:十一郎

激光·视讯

推荐·阅读

免责声明:凡本公众号注明来源非本公众号的作品和图片,均转载自其它媒体,目的在于传递和分享更多信息,并不代表本媒赞同其观点和对其真实性负责,版权归原作者所有,如有侵权请联系我们删除。