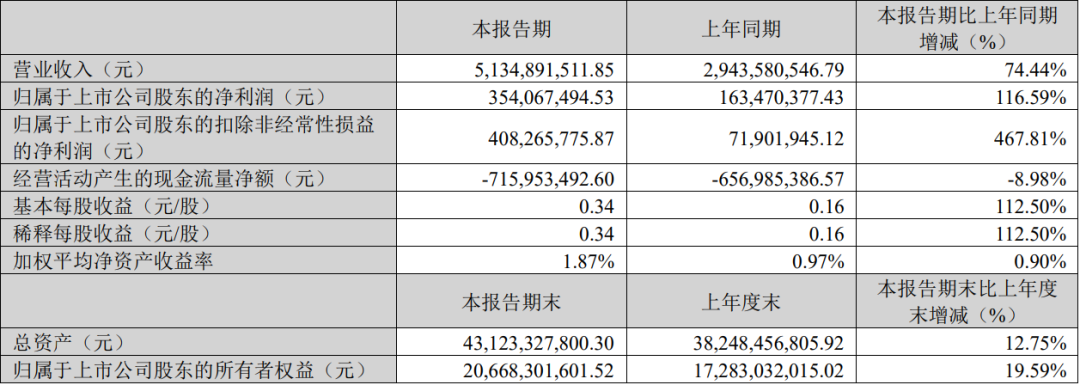

4月20日,大族激光与其子公司大族数控同步披露了2026年第一季度财报,双双交出了一份远超市场预期的成绩单。报告期内,大族激光2026年第一季度实现营业收入51.35亿元,同比增长74.44%;归母净利润3.54亿元,同比增长116.59%;更能反映主营业务真实盈利能力的扣非净利润达到4.08亿元,同比增长467.81%;毛利率为34.02%。

从核心财务指标的大幅变动中不难发现,大族激光当前主营业务正处高速扩张阶段。扣非净利润呈现近五倍的井喷式增长,直观印证了公司在手订单规模的持续攀升。值得注意的是,经营活动产生的现金流量净额较上年同期出现了显著波动,主要是公司订单持续增加,导致备货采购付现有所上升。

正如笔者在分析大族激光2025年年报中所说的,大族激光正延续着自2025年以来的高景气运行态势,主要得益于PCB、新能源、半导体以及消费电子等关键行业的集体复苏与需求放量。其中,增速最为迅猛、市场关注度最高的当属PCB业务板块,整体呈现出“PCB板块领跑,多赛道业务复苏”的鲜明特征。

作为大族激光旗下PCB专用设备业务的核心载体,大族数控的业绩表现更为亮眼,成为驱动母公司业绩增长的核心引擎之一。

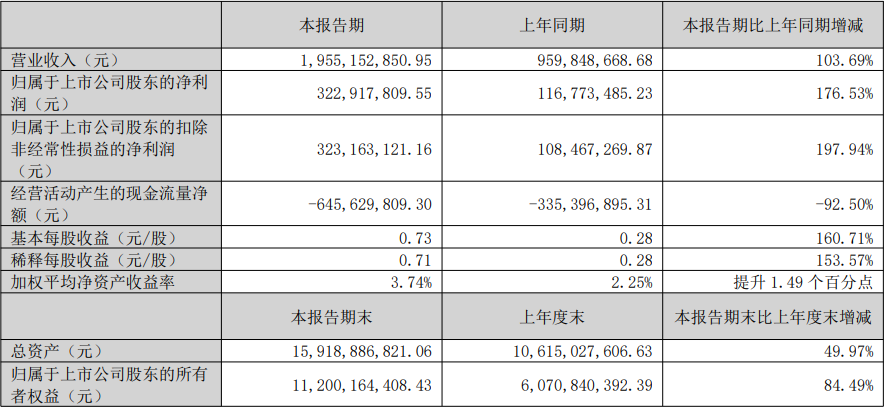

具体来看,报告期内,大族数控2026年第一季度实现营业收入19.55亿元,同比增长103.69%,占母公司大族激光总营收的38%左右;归母净利润3.23亿元,同比增长176.53%;扣非净利润3.23亿元,同比增长197.94%;毛利率33.12%。

大族数控在财报中明确指出,公司一季度营收大幅增长主要系AI服务器PCB市场专用加工设备的旺盛需求及公司高附加值创新设备销售占比增加。 在全球AI算力基础设施建设全面提速的背景下,新一代AI服务器、高速交换机及高速光模块等终端带动高附加值AI PCB市场规模增长及技术难度提升,对高技术附加值PCB专用加工设备的需求呈爆发式增长,也印证了AI 产业链景气度正向中上游设备环节传导的强劲趋势。基于AI产业爆发所确立的长期增长逻辑,自去年起,国内PCB厂就已开始频频扩产。仅本月,行业头部企业沪电股份便公告了其今年第三次PCB扩产计划,计划总投资额约68亿元。

在全球AI算力基础设施建设全面提速的背景下,新一代AI服务器、高速交换机及高速光模块等终端带动高附加值AI PCB市场规模增长及技术难度提升,对高技术附加值PCB专用加工设备的需求呈爆发式增长,也印证了AI 产业链景气度正向中上游设备环节传导的强劲趋势。基于AI产业爆发所确立的长期增长逻辑,自去年起,国内PCB厂就已开始频频扩产。仅本月,行业头部企业沪电股份便公告了其今年第三次PCB扩产计划,计划总投资额约68亿元。

业界普遍认为,头部PCB企业在AI领域的投入已步入斜率向上的阶段,2026年单季度资本开支存在持续超预期的可能,PCB企业的扩产热潮也正持续兑现为制造设备商的业绩增量。大族数控是全球PCB专用生产设备领域工序解决方案布局最为广泛的企业之一,覆盖常规刚性多层板、HDI、SLP、IC Substrate、FPC&Flex-Rigid等所有细分PCB产品的钻孔、曝光、成型、电性能检测、贴补强及自动化等关键工序,提供多系列多种类工序解决方案,是本轮AI PCB扩产浪潮中的核心受益者。

诚然,PCB扩产释放的红利并非仅由单一企业独享,近期行业内亦有部分设备企业释放出业绩大幅预增的信号。然而,大族数控作为平台型的龙头企业,其在多道核心工序上的产品布局更为全面,竞争壁垒相对更高。据接近产业链的知情人士透露,大族数控2026年部分设备的全年产能已被订单全额锁定,部分机型的交期更是已顺延至2028年,产品紧俏程度远超预期。

随着更多本土PCB制造商预计于今年9月至10月开启新一轮产能投放,AI相关产品对大族数控的收入贡献有望在2026年全年达到50%至60%的区间。面对日益激烈的全球化竞争格局,国际设备巨头对国内市场的关注度与竞争动作愈发频繁;与此同时,国内市场的持续高景气度也在吸引更多新进参与者入局。为应对这一复杂局面,大族激光此前已公告拟投资1.5亿美元在东南亚地区设立海外运营中心,以贴近国际市场、提升海外服务能力与资源配置效率,是应对全球化竞争的积极布局。此外,尽管本次一季报未详细拆分其他业务的增长细节,但结合此前披露的年报数据及行业现状研判,大族激光本季度的高盈利基础主要仍由PCB、新能源及消费电子三大支柱业务共同支撑。值得关注的是,公司布局已久的3D打印业务有望在今年迎来实质性突破,或将成为驱动业绩增长的新一极。展望未来,结合大族集团既有的业务战略布局,随着下半年PCB厂商扩产项目进入设备采购高峰期、新能源行业投资步伐的加速以及苹果折叠屏等消费电子创新周期开启,其业绩高增长的惯性有望在未来数个季度内得以延续。

其他人在看

扩产超20%仍告急?激光巨头订单提前两年售罄

毛利率高达78%!“盈”麻的柏楚电子正在质变?

苹果入场!激光企业谁能分羹?

7台!大族激光三月连中多家面板巨头项目

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库