五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

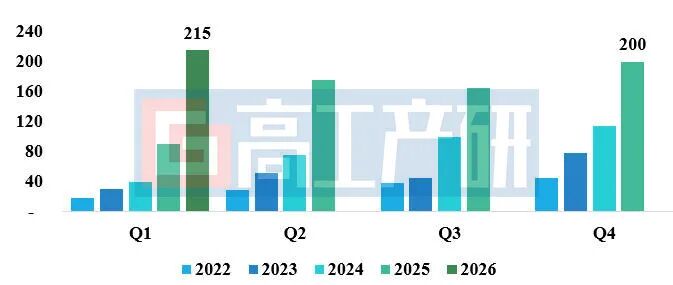

数据库同增139%,2026Q1中国储能锂电池出货量达215GWh

头部企业订单普遍已排产至2026年底至2027年Q2。

高工产研储能研究所(GGII)统计,2026Q1中国储能锂电池出货量达215GWh,同比增长139%。头部企业订单普遍已排产至2026年底至2027年Q2,产能饱和且开始优先承接高利润订单。

2022-2026年季度储能锂电池出货量(GWh)

数据来源:高工产研储能研究所(GGII),2026年4月

价格与成本方面,当前主要企业314Ah电芯含税价格在0.36-0.41元/Wh,多数587Ah尚未量产,初期价格普遍高于314Ah 0.02-0.03元/Wh,后期量产后逐步缩小差距,预计年底价差缩减至0.01元/Wh。

受供需关系以及季度结构性错配的影响,预计2026年Q4储能电芯材料将保持上涨趋势,导致成本相较Q1上涨约1-3分/Wh。当前与碳酸锂联动的电芯月度报价已成常态,部分企业将六氟磷酸锂、铝、铜等其他价格涨跌也同步联动。

电芯新品方面,当前500+Ah电芯工程化与商业化难题仍存,尺寸/容量不断变更,规格仍在激烈博弈,从近期展会来看,行业并未就“终极规格”达成一致,当前588Ah规格吸引了较多企业。

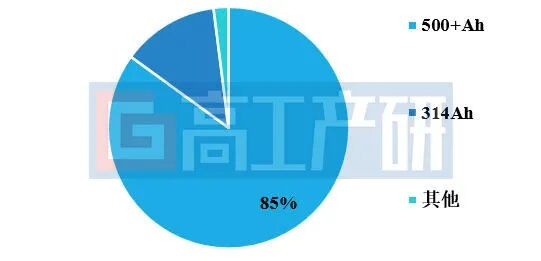

产能方面,2026年储能锂电池新投产产能预计超500GWh,其中500Ah+产能超400GWh,占比85%,集中在楚能新能源、宁德时代、海辰储能、远景动力、亿纬锂能、瑞浦兰钧、中创新航等企业,预计到2026年底,国内储能锂电池总产能超1200GWh。

若2026年市场整体需求增长超预期,产值主要受限于新建产能投产速度及500Ah+电芯产品的实际应用情况,若应用及扩产不及预期,可能会影响全年出货进一步增长。

注:2026年超1200GWh产能指截至2026年底行业内的总产能,受限于投产节点集中在下半年,考虑到产能爬坡,500+Ah实际产值将远低于产能。

2026年储能锂电池新增投产产能结构预计(%)

数据来源:高工产研储能研究所(GGII),2026年4月

下游应用方面,源网侧储能系统新品国内版本集中于6.25/6.9/12.5MWh等尺寸,海外以10尺/15尺方案为主,或通过“拆簇运输-现场组装”解决大容量系统运输难题。基于大容量电芯的工商储系统新品推出极少,仅弘正储能和华致能源有587Ah方案,当前主要企业押注392/587/628Ah三条路线。

2026年国内企业密集发布AIDC相关新品,主要有四类,

1)UPS备电方案,以飞轮/钠电/锂电容等功率型储能路线为主,如鹏辉/双登/新能安/南都为代表的放电最大倍率10C的锂电UPS系统/电芯,海辰/楚能/派能/双登等推出的钠电电芯,泓慧能源联合台达发布10kV中压飞轮储能UPS,中国绿发基于全碳型锂离子电容器开发的AIDC模组;

2)BBU备电方案,新能安发布适配BBU的21750锂电池,容量2.45Ah;

3)AIDC储能方案,如天合储能、晶科能源等;

4)基于混合储能的备储一体方案,代表企业有沈阳微控的锂电+飞轮30尺系统,德赛/海辰锂钠协同方案等。

研究报告订购

《2026年中国储能锂电池市场调研分析报告》

0755-26835600

research1@gaogong123.com

版权说明:

本报告版权归高工产研所有,只限客户自身使用,不得扩散给任何第三方使用。

数据范围说明

●本报告数据更新至2025年12月。

●本报告部分数据来自于实地调研、电话调研,与企业及行业真实数据可能存在一定差异。

三元巨头“齐奔”磷酸铁锂:百亿扩产潮背后