五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库净利塌缩55%!激光大厂扭亏后为何再遇寒流?

4月27日晚间,德龙激光同时披露了2025年年报与2026年一季报,两份成绩单呈现出截然不同的画面。205年年报宣告全年扭亏为盈,一季报却显示亏损再度扩大,到底是什么原因?

2026年一季报财务数据

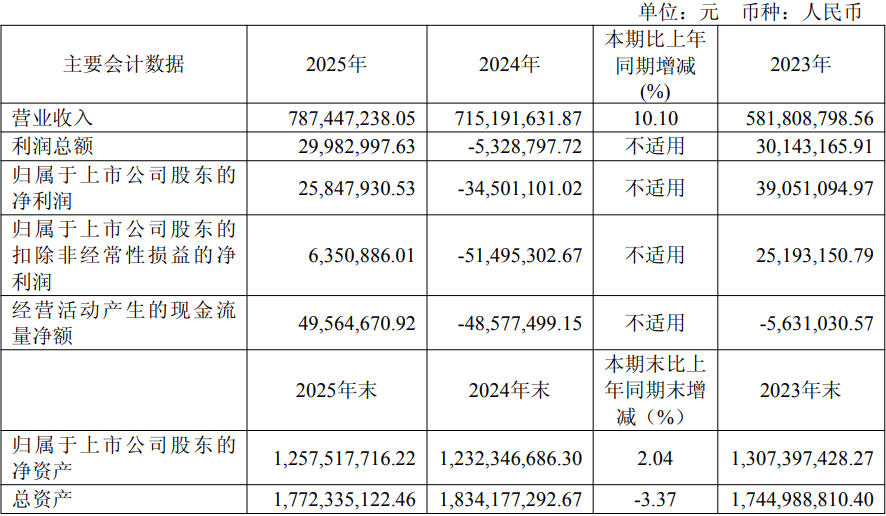

具体来看,2025年德龙激光实现营业总收入7.87亿元,同比增长10.10%;归母净利润2584.79万元,相较2024年亏损3450.11万元成功实现扭亏为盈;扣非净利润为635.09万元;经营活动现金流量净额为4956.47万元,上年同期为-4857.75万元,现金流状况同步改善。

德龙激光主营精密激光加工设备、激光器、激光加工服务、高精度运动平台及自动化线体,聚焦半导体、新能源、新型显示、消费电子及汽车电子等核心领域。

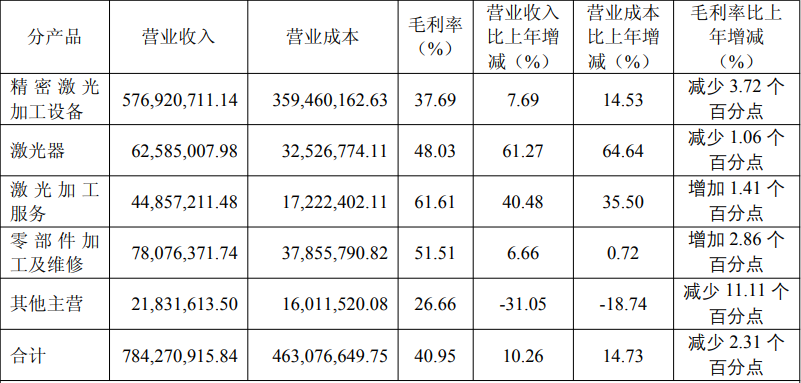

2025年,德龙激光精密激光加工设备销售收入5.77亿元,占营业收入的73.26%,毛利率为37.69%。

其中,半导体相关激光加工设备实现销售收入2.46亿元,较去年同期减少8.95%,占设备收入的42.67%;消费电子&汽车电子相关激光加工设备实现销售收入1.77亿元,较去年同期增长27.01%;新能源相关激光加工设备实现销售收入0.84亿元,较去年同期增长13.07%。面板显示激光加工设备实现销售收入0.70亿元,较去年同期增长34.86%。

此外,德龙激光2025年激光器业务对外销售实现收入0.63亿元,同比增长61.27%,占营业收入的7.95%。报告期内,子公司贝林激光实现皮秒、飞秒及可调脉宽等激光器销售收入0.53亿元,同比增长103.09%,占激光器销售收入的83.95%;激光加工服务实现销售收入0.45亿元,同比增长40.48%。

其中,激光器业务毛利率为48.03%,零部件加工及维修业务毛利率高达51.51%,激光加工服务业务毛利率达61.61%,高毛利业务占比稳步提升。

2024年德龙激光上市后首次出现亏损,而2025年扭亏的核心驱动因素,一是订单获取与交付节奏加快,精密激光加工设备、激光器等核心业务板块销售规模稳步扩大;二是公司积极推进提质增效行动,实施降本增效举措,在销售费用、管理费用和研发费用管控方面取得显著成效。

从技术层面看,受益于AI算力需求爆发带来的存储芯片需求增长及锂电池向固态电池产业升级等行业趋势变化,德龙激光精准布局核心应用领域,2025年在多个高成长性赛道实现关键突破。

存储芯片领域,公司实现功率芯片向存储芯片领域突破,推出针对12英寸硅存储芯片的激光隐切设备(SDBG),全面支持SDAG与SDBG工艺,特别适用于厚度35~85μm的超薄晶圆隐切与减薄前加工,是先进封装制程中不可或缺的关键装备,现已获得国内头部存储芯片厂商量产订单,设备已通过客户量产验证。

新能源领域,固态电池方面,德龙激光基于高功率超快激光技术、万瓦级激光及大尺寸匀光整形技术,面向固态电池制痕绝缘、极片制片、加热干燥提出创新的激光解决方案,其中激光制痕绝缘解决方案成功取得小批量订单,激光加热及超快激光制片等新技术在固态电池产线持续测试验证中;光伏方面,子公司贝林激光自研120W 皮秒绿光激光器可满足TOPConPoly减薄、BC开槽、钙钛矿划线等光伏制造需求。

在FPC/PCB制造领域,德龙激光推出FPC/PCB激光切割&钻孔解决方案,凭借高精度、低损伤优势,赋能电子制造达到新高度;

在半导体领域,德龙激光针对第四代半导体金刚石推出激光剥离分片创新解决方案,采用超快激光隐形改性技术,实现金刚石衬底低损伤、高效率剥离分片,完整流程精准可控,为金刚石衬底规模化应用提供关键支撑。

显然2025年,德龙激光在多个领域都取得了不错的进展。然而,实际数据显示,德龙激光2025年的暖意尚未能延续至今年一季度。

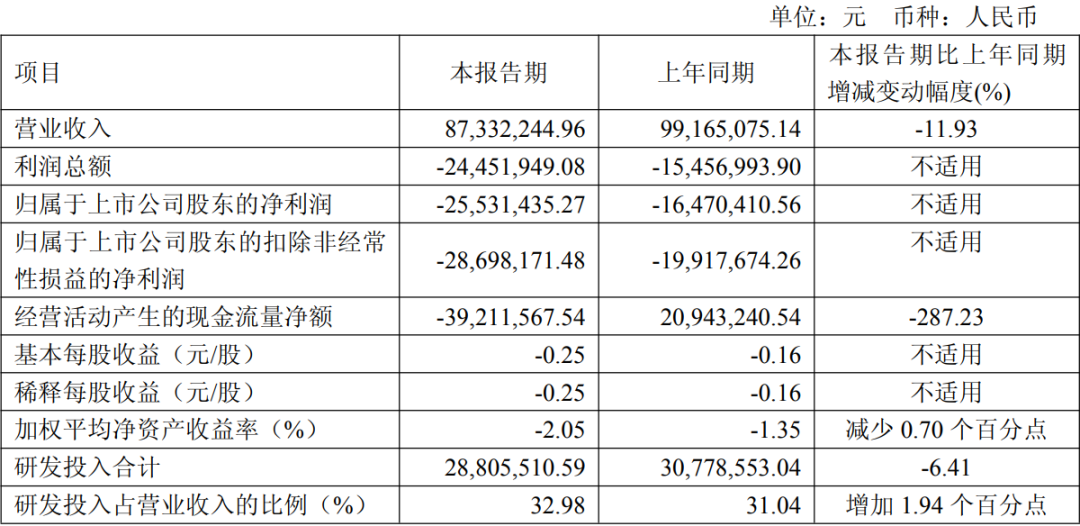

2026年一季报财务数据

2026年一季度,德龙激光实现营业收入8733.22万元,同比下降11.93%;归母净利润为-2553.14万元,上年同期亏损额为-1647.04万元,亏幅同比扩大约55%;扣非归母净利润为-2869.82万元,亏幅同比扩大44.08%。经营活动产生的现金流量净额为-3921.16万元,较上年同期的2094.32万元骤降6015.48万元。

德龙激光方面解释,公司一季度新签订单增长较快,为保障交付质量,公司当期资源向订单交付环节侧重,一季度营业收入出现阶段性波动。同时,为支持销售订单、江苏德龙一期土建工程上年末竣工,销售费用和管理费用有所增加所致。

现金流方面,公司一季度经营活动产生的现金流量净额比上年同期减少6015.48万元,同比下滑287.23%,主要是收到客户回款比上年同期减少所致。

从行业格局看,德龙激光面临的市场环境与公司本身业务特性紧密相关。公司主营的精密激光加工设备及激光器,下游覆盖半导体、新能源、新型电子和显示等高端制造领域,长期受益于高端制造升级与国产替代趋势。但国内激光设备领域竞争激烈,价格体系面临重构,部分行业出清仍在推进中。

年报的暖与一季报的冷,共同勾勒出德龙激光当下的真实处境。新业务多点开花,订单蓄水池正在注水,一季报的亏损扩大,实际上是订单增长节奏落后于产能扩张步伐;而年报的扭亏,则验证了其业务结构优化的方向可行。后续这批高价值的订单能否如期验收交付,产能扩张速度能否填补资源空缺,将是德龙激光扭转开局“颓势”的关键。答案或许要等到中报才能初现分晓。

免责声明:以上内容仅为对公开信息的整理与比对,不构成任何投资建议。

其他人在看

主业盈利激增468%!大族激光订单池多深?

暴增1037%!“激光芯片第一股”新极上高速?

大族激光营收187亿!产品交期排到2年后?

22年激光“隐形冠军”,要IPO了!