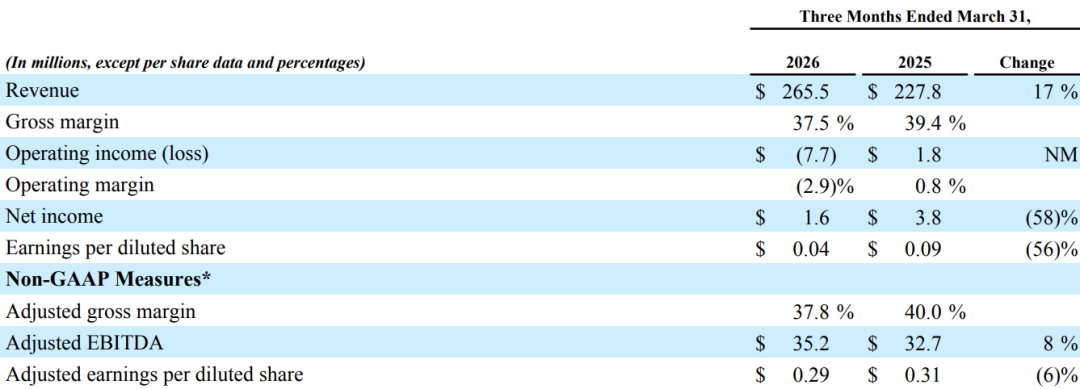

近日,全球光纤激光龙头IPG Photonics公布2026年第一季度财报。据财报显示,IPG本季度实现营收2.655亿美元(折合人民币约18.1亿元),同比增长17%;GAAP毛利率为37.5%,低于去年同期的39.4%;GAAP营业亏损770万美元,去年同期营业利润为180万美元。按GAAP计算,IPG本季度总运营费用为1.07亿美元。其中包括一笔1350万美元的付款和许可费,该费用与通快(TRUMPF)激光达成的协议有关,该协议解决了IPG与TRUMPF之间在全球范围内的所有诉讼。

从市场层面看,现阶段多个领域的终端客户对激光解决方案的需求正在不断增长,尤其是电池制造和医疗应用领域,这也成为推动本季度IPG业绩实现增长的主要因素之一。按应用领域划分,IPG本季度工业解决方案业务收入占总销售额的86%,达2.28亿美元,同比增长21%,这主要得益于整体工业需求的改善,焊接、切割、打标和清洗应用推动了收入增长,增材制造业务本季度收入有所下滑。目前,焊接和切割应用板块是IPG现阶段盘子最大的两个应用领域,受益于下游旺盛的需求和电池制造的新订单,两大业务板块均实现了两位数增长。其中,全球固定式储能部署规模正快速增长,以满足AI数据中心的能源需求,这意味着储能电池在新能源电池制造领域所占的份额正逐步扩大。储能电池主要采用更大尺寸的电芯和更厚的母线,因此对更高功率的激光器和更严格的工艺监控需求越来越大。尤其值得注意的是,现阶段部分地区电池厂商开始从动力电池转向储能电池,这预示着相关市场规模还将进一步扩大。现阶段,IPG所推出的可调模式激光器+先进的光束传输技术+实时过程监控整体解决方案,能够确保产品加工良率,使其能够从竞争对手中脱颖而出;切割业务方面,IPG凭借新型高功率RAC集成激光器和新型切割头,开始在等离子切割领域取得突破,打开局面。环比来看,工业解决方案业务收入基本持平,表现优于典型的季节性波动,主要得益于切割和增材制造业务的成功拓展。IPG本季度先进解决方案业务占总销售额的14%,同比略降5%,主要原因是微加工和国防应用领域的营收下降,但部分被医疗和半导体应用领域的营收增长所抵消。其中,微加工业务销售的下降主要是因为太阳能电池制造周期性需求放缓所致。

2026年2月,IPG方面斩获洛克希德·马丁公司追加订购的价值1000万美元的“Crossbow”激光防御系统,预计该订单将于今年第二季度开始发货。医疗业务板块本季度实现增长主要是得益于IPG激光解决方案持续带来具有临床意义的成果,使得公司拿到了新的客户订单。据IPG方面透露,其预计在2026-2027年间将有多款新产品获批上市,且今年公司该业务拥有大量的订单储备,全年营收预期能继续保持增长。不过,从环比来看,医疗业务在去年第四季度激增后有所回落。与之相对,半导体业务则实现了不错的增长,主要系IPG与大型设备制造商的合作更加紧密,加速推进新的光刻、计量和检测业务。AI的快速发展推动了半导体市场的增长,进而刺激了对GPU和高带宽内存芯片的需求。后续IPG将根据市场需求,推出更多针对性激光解决方案来满足客户。本季度IPG新兴增长产品销售持续增长,已占总营收的53%,连续两季度维持稳定。尽管当下全球宏观经济不确定较高,但市场对于IPG激光解决方案的需求仍较为强劲,订单出货比连续两个季度超过1.0,表明公司在手订单持续积压,为未来营收增长提供了可见度。按地区划分,IPG本季度亚洲、北美和欧洲的销售额分别同比增长14%、27%和4%。北美地区成为本季度增长的领头羊,这主要得益于焊接、切割、增材制造和医疗应用等高附加值领域的增长。环比来看,由于清洁和医疗业务的下滑,营收下降了4%,但焊接、切割、增材制造和微加工业务的强劲增长部分抵消了这一影响。欧洲销售额同比增长4%,主要得益于切割业务的增长;但环比下降13%,较第四季度强劲的业绩有所下滑,原因是焊接、清洁和增材制造业务的销售额下降。

亚洲地区营收同比增长14%,主要得益于焊接、切割、打标和清洁应用领域的强劲需求,而这些应用领域紧密跟随中国等地区新能源电池产能扩张的投资周期。

IPG方面预估,公司今年第二季度营收为2.6亿-2.9亿美元,调整后毛利率预计在37%-40%之间;调整后运营费用预计在9200万-9500万美元之间。

总体来看,IPG今年一季度整体业绩表现较好,但由于2025年下半年业绩增长幅度较大,对于2026年来说基数相对较高,因此IPG在今年仍面临较大挑战。

其他人在看

主业盈利激增468%!大族激光订单池多深?

暴增1037%!“激光芯片第一股”新极上高速?

大族激光营收187亿!产品交期排到2年后?

22年激光“隐形冠军”,要IPO了!

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库