五度妙笔

五度妙笔 API商城

API商城

数据库

数据库GGII:量价齐升,2026Q1锂电池全产业链运行大数据

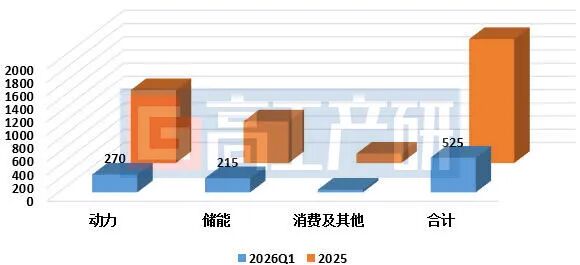

2026Q1锂电池出货量525GWh,同比增长67%。

据高工产研锂电研究所(GGII)数据显示,2026Q1中国锂电池出货525GWh,同比增长67%,环比下降8%。

动力电池方面,2026Q1中国动力电池出货270GWh,同比增长35%。其中LFP动力电池出货市场占比持续上升,实现出货225GWh,同比增长45%,占比动力电池总出货比例83%。主要系:

1)抢出口退税;

2)商用车领域(重卡等)需求旺盛;

3)单车带电量提升带动。

储能电池方面,2026Q1中国储能电池出货215GWh,环比增长超7%,同比增长139%。行业维持2025Q4高排产的热度不减。

2025-2026Q1中国锂电池出货(GWh)

说明:动力锂电池仅含乘用车、商用车用锂电池;储能锂电池含大储、工商储、户储、便携式、通信及数据中心等用锂电池;消费及其他包含3C数码/二轮车/低速车/工程机械/特种车/飞行动力等多终端场景用电池;

数据来源:高工产研锂电研究所(GGII),2026年5月

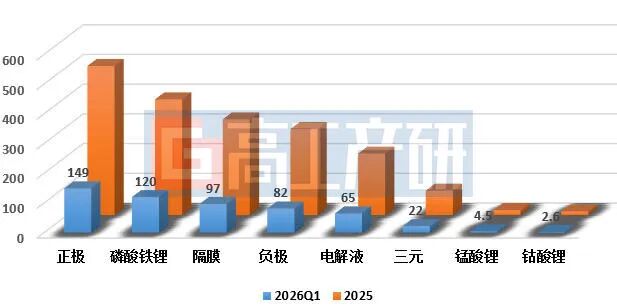

排产维持高景气,2026Q1锂电主材出货环比仅小幅回落。

据GGII数据显示,2026Q1中国正极材料出货149万吨,同比增长47%,环比下降6%。其中磷酸铁锂材料出货120万吨,同比增长54%,环比下降4%,高增长主要得益于国内储能以及动力电池企业Q1高排产带动。三元材料出货22万吨,同比增长31%,核心受出口带动。钴酸锂与锰酸锂材料出货分别为2.6万吨、4.5万吨,同比增长分别为-11%、23%。

在材料出口方面,2026Q1呈现出显著的“淡季不淡”特点。据海关数据显示,Q1我国累计出口磷酸铁锂材料2万吨,同比增长520%;累计出口三元材料4.5万吨,同比增长118%,主要系出口退税引发“抢出口”以及磷酸铁锂电池全球渗透加速导致。

2025-2026Q1中国锂电材料出货量(万吨,亿平)

数据来源:高工产研锂电研究所(GGII),2026年5月

隔膜行业新增产能有限,电池端需求旺盛带动二线以及新进入企业出货量迎来新“春天”。2026Q1中国锂电隔膜出货97亿平,同比增长51%,环比下降5%。其中湿法隔膜出货85.6亿平,同比增长43%。

负极材料行业,2026Q1负极材料出货82万吨,同比增长33%,与2025Q1出货基本持平。其中人造石墨出货76万吨。原材料上涨带动负极材料价格相比去年Q4涨幅约800-1000元/吨,但整体看,上游原材料涨价对国内负极材料价格涨幅催动有限。

2026Q1中国电解液出货65万吨,同比增长59%,环比微降2.4%。2026年国内电解液企业海外产能布局将迎来规模化释放。受细分材料产能不足影响,电解液上游原材料的价格仍将持续维持高位,后市相关材料(如六氟磷酸锂、VC等)的价格有望进一步提升。

《2026年中国锂电池市场调研分析报告》

报告订购咨询

0755-26835600

research1@gaogong123.com

版权说明

本报告版权归高工产研所有,只限客户自身使用,不得扩散给任何第三方使用。

数据范围说明

●本报告数据以中国大陆地区数据为主,少量涉及全球其他地区数据。

中科固能吴凡:硫化物电解质突围的多重路径