五度妙笔

五度妙笔 API商城

API商城

数据库

数据库3D打印软件利润大涨87%,玛瑞斯2026 Q1营收6630万欧元,医疗业务增长6.7%成核心引擎

2026年5月,南极熊获悉,Materialise(玛瑞斯)公布了2026年第一季度财报,实现营收6630万欧元(约合5.29亿人民币),与去年同期基本持平;但得益于医疗业务增长和软件盈利能力提升,公司利润率提高,营业利润同比改善。

三大业务板块表现

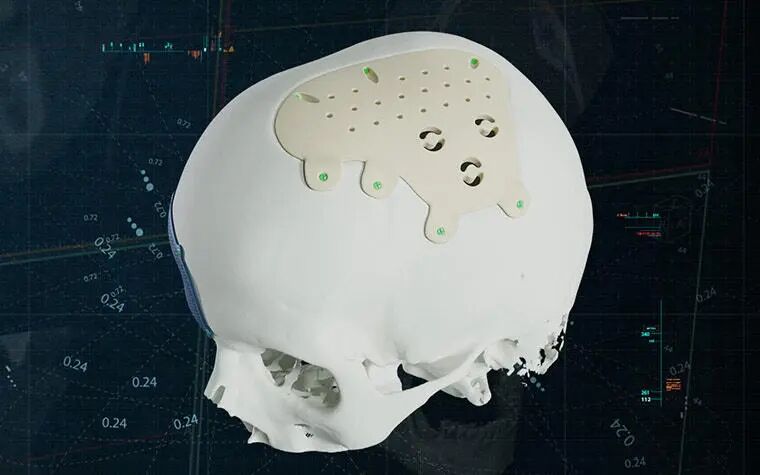

医疗业务仍是最大亮点,收入同比增长6.7%至3320万欧元(去年同期3110万欧元),占整体营收约一半。市场对个性化医疗器械、手术规划工具和医院3D打印应用的需求持续增长。本季度公司推出新型患者定制PEEK植入物,并发布基于CT的髋关节手术规划平台OrthoView 3D Hip。

△玛瑞斯首席执行官Brigitte de Vet-Veithen

玛瑞斯首席执行官Brigitte de Vet-Veisen表示:"此前与玛瑞斯合作的外科医生只能选择钛金属作为针对特定患者的材料。新品发布后,他们又多了一个选择,可以无缝集成到现有的数字化工作流程中。"

△玛瑞斯总部位于比利时

软件业务收入同比下降1.4%至960万欧元,但美元走软带来的外汇压力影响了季度业绩。按固定汇率计算,软件收入实际同比增长。更值得关注的是,这一板块盈利能力大幅提升,调整后EBITDA增长87.4%至110万欧元。

制造业务是业绩最弱的板块,营收下降8.1%至2350万欧元,低于2025年第一季度的2550万欧元,反映出汽车和原型制作需求持续疲软。不过,得益于航空航天、国防和半导体应用领域的增长,该业务较前三个季度环比有所改善。调整后EBITDA也从去年同期亏损37.7万欧元收窄至28.1万欧元。

△打印成型的零件被送往ACTec铸造厂进行后续加工

净利润扭亏,执行分拆计划

这家公司第一季度实现净利润180万欧元,成功扭亏。利润率提升和成本控制加强是改善的主要原因。De Vet-Veisen指出:"各行业和地区的情况仍然截然不同。欧洲尤其是汽车行业依然疲软,而航空航天和国防领域则呈现更强劲的增长势头。在航空航天市场,我们看到终端市场将获得更多投资,这也有利于增材制造行业。国防是另一个预算正在释放且呈现积极态势的行业。"

财报发布同时,玛瑞斯宣布分拆RapidFit和Eyewear两大业务,将运营权移交给各自的管理团队,使它们成为独立公司。RapidFit专注于为汽车行业提供3D打印夹具、工装和质量控制工具;Eyewear则发展为独立的定制3D打印眼镜品牌,面向消费者市场。

玛瑞斯表示,两家公司将继续由现有领导团队运营,这将使它们能够更灵活地专注于各自的市场,同时使玛瑞斯能够更加集中精力发展自己的核心软件、医疗和制造业务。该公司表示,这些调整将有助于两家公司在进入“下一个增长阶段”时“更贴近客户和市场”。

除了运营调整外,玛瑞斯在本季度继续推行股票回购计划。截至本季度末,该公司净现金头寸为7280万欧元,高于2025年底的7130万欧元。

△玛瑞斯公司推出的新型个性化PEEK CMF植入体

行业背景:工业需求疲软持续,医疗赛道持续稳健

本季度净利润实现扭亏,但营收基本持平,反映出当前3D打印行业面临的结构性挑战。过去两年,多家上市增材制造公司通过削减成本、重组业务或聚焦稳定市场来应对压力。在此背景下,玛瑞斯持续向医疗、软件等高确定性业务倾斜,战略路径愈加清晰。

△玛瑞斯公司的Brigitte de Vet-Veithen在AMS 2025上发表讲话

玛瑞斯首席执行官Brigitte de Vet-Veisen补充道:“全球医疗保健市场总体保持健康,但学术市场是个例外。我们在美国市场已看到去年经费削减带来的影响,这种情况今年仍在持续。”

与此同时,玛瑞斯也在持续提升整体业务效率。尽管本季度营收同比持平,但更高的利润率和显著改善的调整后息税前利润,表明运营效率正在提升。

展望2026年全年,玛瑞斯重申了业绩预期:预计全年营收在2.73亿(约合21.78亿人民币)至2.83亿欧元(约合22.58亿人民币)之间,调整后息税前利润在1000万至1200万欧元之间。

△视频:南极熊专访玛瑞斯

重点3D打印活动通知预告

①报名:商业航天与低空飞行3D打印大会

②报名:中国3D打印农场及消费级生态大会