五度妙笔

五度妙笔 API商城

API商城

数据库

数据库2.4亿定增告吹!头部激光厂“进退两难”?

5月29日晚间,苏州德龙激光股份有限公司(以下简称“德龙激光”)抛出两份重磅公告,宣布公司募投项目延期及终止定增。到底出于什么原因,德龙激光选择在此时作出调整?

一、证券服务机构不满足条件,德龙激光定增告吹

先说定增这一侧。

据公告显示,德龙激光董事会于5月29日审议通过了《关于终止公司2025年度以简易程序向特定对象发行股票事项的议案》,同意公司终止2025 年度以简易程序向特定对象发行股票事项。

去年12月26日,德龙激光董事会便审议通过该定增议案,该次发行股票募集资金总额2.4亿元,不超过3亿元且不超过最近一年末净资产的20%。

今年4月17日,德龙激光董事会审议通过了《关于公司2025年度以简易程序向特定对象发行股票竞价结果的议案》《关于公司与特定对象签署附生效条件的股份认购协议的议案》《关于公司2025年度以简易程序向特定对象发行股票预案(修订稿)的议案》等相关议案。

根据发行竞价结果,该次定增发行对象共六名,发行股票数量为4671987股,发行价为51.37元/股,募集资金总额约为2.4亿元。

德龙激光该次募集资金重点投向“激光器生产建设项目”和“总部研发中心建设项目”两大项目。

此前,德龙激光也解释了公司为什么要推进激光器项目,主要是基于现阶段超快激光加工市场持续深化与规模化以及新兴应用场景不断涌现,因此德龙激光决定扩大激光器产能,形成年产纳秒激光器1000台、皮秒激光器1000台、飞秒激光器300台、可调脉宽激光器50台、半导体激光器100台和光纤激光器50台的生产能力。

而投资建设总部研发中心建设项目的主要原因就是想要提升公司自主研发能力,抓住当下高端激光加工设备国产替代加速推进的机遇期,推动公司持续向高附加值应用领域拓展。

德龙激光声称终止本次定增的主要原因是:鉴于本次发行上市申请所聘请的外部证券服务机构不满足以简易程序向特定对象发行股票的申报条件,公司决定终止2025 年度以简易程序向特定对象发行股票事项。

二、新能源项目延期,德龙激光出于什么考量?

定增终止的同时,德龙激光部分募投项目也延期了。

据公告显示,德龙激光董事会审议通过了《关于部分募投项目延期的议案》,同意公司对募投项目“新能源高端装备制造项目”和“新能源研发中心建设项目”的预定可使用状态日期从2026年5月延长至2026年12月。

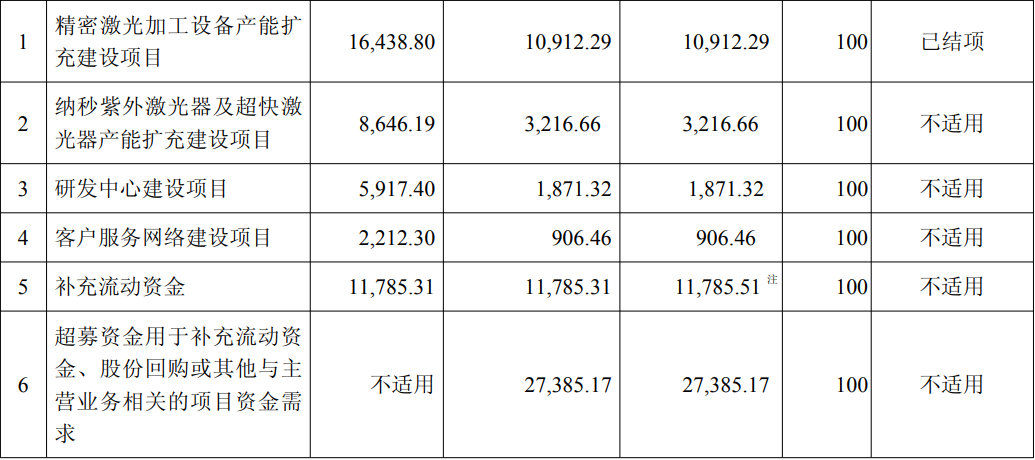

2022年,德龙激光科创板上市时,募集资金总额为77985.12万元,扣除发行费用6603.15万元(不含增值税)后,募集资金净额为71381.97万元,其中超募资金总额为26381.97万元。

但故事没有按原计划走。截至2025年12月31日,德龙激光首次公开发行股票募集资金投资项目及募集资金使用情况如下:

2023年12月29日,德龙激光“精密激光加工设备产能扩充建设项目”结项、“客户服务网络建设项目”终止、“纳秒紫外激光器及超快激光器产能扩充建设项目”变更为“激光器产业化建设项目”,上述三个募投项目剩余募集资金均用于“激光器产业化建设项目”;“研发中心建设项目”变更为“总部研发中心建设项目”。

2024年12月2日,德龙激光将用于“激光器产业化建设项目”和“总部研发中心建设项目”的募集资金和理财收入17592.83万元整体变更至“新能源高端装备制造项目”和“新能源研发中心建设项目”使用。

当时德龙激光给出的解释是,一方面,前述两大项目自立项后未取得原计划的地块,导致募投项目无法开展,前述募集资金未投入项目使用,又因为同步推进多个高投入项目于公司而言存在较大的资金压力与经营风险,所以彼时德龙激光决定将原拟用于苏州地块项目的募集资金变更至江阴地块的项目建设使用。

另一方面,德龙激光作为激光精细微加工领域的佼佼者,需要抓住锂电池和光伏行业发展机遇。2023年4月25日,德龙激光拟在江阴高新技术产业开发区内建设新能源高端装备项目,项目总投资为10.8亿元。

如今,“新能源高端装备制造项目”和“新能源研发中心建设项目”主体工程建设已竣工,正在进行室内装修施工,项目整体建设周期较原计划有所延长,无法在计划建设周期内达到预定可使用状态。基于审慎性原则,德龙激光决定将“新能源高端装备制造项目”和“新能源研发中心项目”的预定可使用状态日期从今年5月延长至12月。

但由于定增终止,德龙激光的“激光器生产建设项目”和“总部研发中心建设项目”是否也会停摆呢?

梳理时间线可见,德龙激光IPO部分募集资金绕了一大圈最终还是去到了新能源领域,截至2025年末,“新能源高端装备制造”累计投入约4685万(进度约50.7%),“新能源研发中心”累计投入约5349万(进度约64%)。

有业内观点认为,德龙激光该项目投资的绝对数额其实不算大,但当下进度缓慢,要达到可使用状态可能还要7个月,要么就是下游需求能见度不足以让公司着急投产,要么是资金/资源调配优先级上,这件事已经被悄悄往后排了。

有意思的是,在今年一季度的财报中,德龙激光声称公司一季度新签订单增长较快,为保障交付质量,公司当期资源向订单交付环节侧重,一季度营业收入出现阶段性波动。同时,为支持销售订单、江苏德龙一期土建工程上年末竣工,销售费用和管理费用有所增加所致。

最新的投资者关系活动记录表显示,德龙激光直言2024年的亏损,有一块是因参股公司股权存在减值迹象,基于谨慎性原则,对参股公司计提长期股权投资减值损失所导致的一次性因素。2025年没了这部分负拖累,加上回款改善使信用减值损失减少、费用端管控见效,多重因素叠出了2025年“转正”。但德龙激光2025年的扣非净利润数据也表明公司主业造血能力仅勉强及格。

德龙激光对于一季度亏损的解释有其合理性。高端激光加工设备确认收入靠验收节点,且周期较长,季度间跳动是常态。

三、写在最后

总体而言,德龙激光定增终止意味着短期股权融资通道关闭,后续要推动“激光器生产建设项目”和“总部研发中心建设项目”两大项目发展,需靠自身现金流和既有资源滚动发展;新能源项目延期说明,一年多前的赌注,至少在投产节奏上没有达到预期推进速度。

但这并不意味着德龙激光“走错了”。精密激光加工装备制造企业想在新能源浪潮里分一杯羹,在于时机和执行,设备商的扩产节奏很大程度决定于下游头部客户产能建设的投入进度,一旦没把握好,就容易陷入尴尬的局面。

不过从当前AI产业发展程度以及德龙激光自身优势上看,调整大概率与资源调配优先级挂钩,最值得关注的必然是半导体方向。

德龙激光此前明确提及,公司近年来积极布局高端芯片领域,针对存储芯片方向开发了晶圆激光隐切设备(SDBG)、 晶圆激光开槽设备、激光打标设备等产品,其中晶圆激光隐切设备(SDBG)已取得小批量订单,其它产品正在验证阶段——显然,这个“慢钱”的活是当下业内极为关注的。

由此可见,德龙激光的发展走到了十字路口,现阶段处于自我调整期。至于后续市场愿不愿意给它耐心,取决于接下来几个季度能不能看到德龙激光半导体、消费电子、新能源等业务出现拐点。在那之前,所有的操作都只是表象,最终还是要看德龙激光到底能不能在高附加值赛道上切出属于自己的稳定份额。

*免责声明:以上内容不构成任何投资建议

其他人在看

全年新签订单将超65亿!激光大厂在谋划什么?

暴涨1500%!国产特种光纤第一股上市

韬定律问世!激光企业能否提供支撑?

CDM填补激光焊接焦点控制市场空白

激光行业交流窗口

如需加入”激光行业交流群“,请点击下方维科网·激光公众号名片,回复”激光群“。