五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库扭亏为盈,3D打印医疗业务领跑,3D Systems 2026年Q1财报发布

发布时间:2026-06-06来源:南极熊3D打印

一季度,3D Systems营收规模稳步提升,盈利能力迎来关键拐点。

盈利指标:GAAP口径下每股亏损0.03美元,非GAAP口径每股亏损0.01美元,较去年同期0.28美元、0.21美元的亏损额大幅收窄。调整后EBITDA转正至210万美元,去年同期为亏损2390万美元,成本管控与运营优化成效凸显。

毛利率:整体毛利率提升至35.9%(GAAP),非GAAP毛利率达36.1%,产品结构优化与高毛利业务占比提升带动盈利空间扩大。

业务板块:医疗领跑,工业承压,高增长市场爆发

3D Systems业务分为医疗保健解决方案与工业解决方案两大板块,一季度呈现“冷热分化”格局,医疗业务成核心增长引擎。

医疗保健解决方案:同比增21%,领跑增长

医疗板块营收5010万美元,同比大增21%,首次与工业板块规模持平。

工业解决方案:同比降15%,结构优化中

工业板块营收4540万美元,同比下降15%;剔除资产剥离影响后同比增长2%,业务处于调整期。

增长引擎:新品落地+高端市场突破

一季度业绩增长核心驱动力来自新品商业化落地与高价值市场渗透。

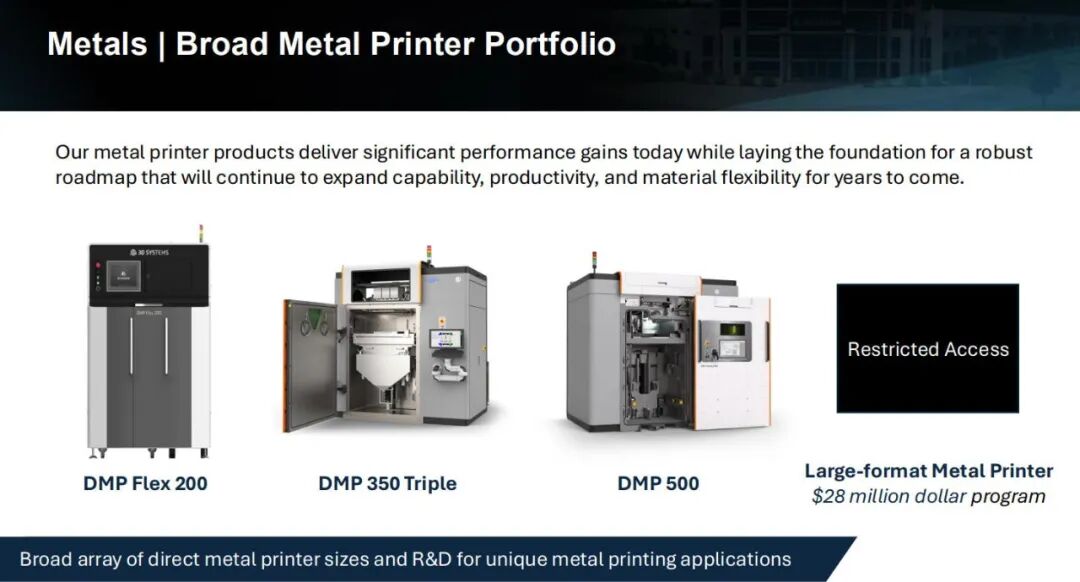

金属打印设备:DMP系列金属打印机(DMP Flex 200、DMP 350 Triple、DMP 500)持续迭代,大幅面设备研发项目稳步推进,航空航天客户订单增长显著。

核心市场突破:牙科单体义齿打印系统、航空高性能金属零部件制造方案等新品,已实现商业化落地,为长期增长奠定基础。

战略重心:聚焦高增长,严控成本

面对全球经济不确定性,3D Systems明确“聚焦核心、严控成本、深耕高价值市场”战略。

资源倾斜:重点投入医疗、航空航天、国防三大高增长领域,缩减非核心业务开支。

成本优化:持续推进降本增效,一季度运营费用同比大幅下降,推动调整后EBITDA转正。

生态开放:依托“直接金属打印+精密铸造”双路径,为客户提供全流程解决方案,强化行业壁垒。

未来展望:全年盈亏平衡可期

公司预计2026年第二季度营收9300万-9500万美元,调整后EBITDA为-400万至-200万美元。全年目标聚焦实现调整后EBITDA盈亏平衡,依托医疗、航空航天业务持续高增,叠加新品放量与成本优化,增长动能有望进一步释放。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。