五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库中电联发布 | 供应回升库存高位 产地煤价区域分化

供应回升库存高位

产地煤价区域分化

中国电力企业联合会电煤价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2026年第20期)显示:本期CECI沿海指数现货价格小幅上涨,CECI曹妃甸指数涨幅收窄,CECI进口指数综合价格继续攀升,CECI采购经理人指数连续7期处于扩张区间。

一、市场综述

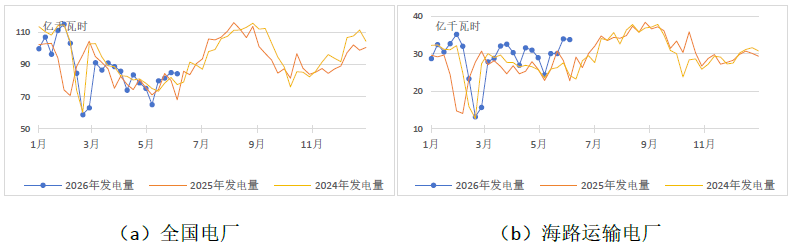

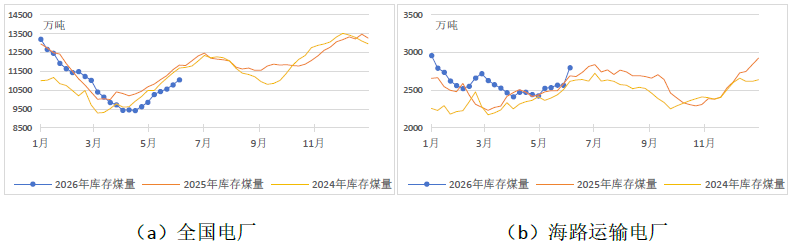

燃煤电厂生产方面,本周(5月29日至6月4日,下同)电厂发电量和耗煤量环比小幅下降。受天气变化、工业负荷、清洁能源替代、区域互济等因素影响,各区域走势分化。根据中电联电力行业燃料统计数据,本周,纳入统计的燃煤发电企业日均发电量环比减少0.9%,同比增长23.8%;其中,南方、华中、东北区域环比增长,华北、西北、华东区域环比下降,南方、华北涨跌幅度均超7%。日均耗煤量环比减少0.1%,同比增长21.9%;其中南方和华中区域环比分别增长7.9%和6.3%,华北区域环比下降5.1%。电厂库存量较5月28日增长268万吨,电厂库存可用天数26.3天。其中,海路运输电厂日均发电量环比减少0.5%,同比增长48.1%;日均耗煤量环比减少0.7%,同比增长45.5%;电厂库存量较5月28日增长233万吨,库存可用天数18.8天。电厂持续开展迎峰度夏前的补库工作,入厂原煤量同比大幅增长,尤其海路运输电厂加速累库。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,本周呈“产能逐步恢复,价格区域分化”的总体特征。各产地因煤矿类型差异,受山西事故影响区域分化明显。山西地区目前仅半数左右停产矿完成复工,且存在限产情况,整体供给略紧,但动力煤停产煤矿占比较小,煤价以稳为主。陕西、内蒙古地区产量受影响程度较小,前期在情绪影响下价格提升较大,价格涨幅透支,市场情绪逐渐降温,成交明显冷淡,除个别优势煤种外,多数煤矿承压下调煤价,环比下降5~30元/吨不等。

港口市场方面,本周呈“库存持续累加,价格涨幅收窄”的总体特征。受大风天气影响,港口阶段性封航,调入量略大于港口调出量,港口库存持续累加至近期高位,疏港压力较大。在发运成本高位运行、日耗高于近年平均及进口煤价走强的支撑下,贸易商挺价情绪尚存。然而,需求终端对于高价接受有限,仅维持刚需采购。前期因矿难导致的市场情绪已基本消化,港口市场煤价涨势收窄,价格趋于稳定。

进口煤市场方面,本周呈现“成交减量,价格高位坚挺”的总体特征。印尼煤方面,6月1日起印尼煤炭出口国有化新政正式进入过渡期,新的集中报告系统与印尼公共假期叠加导致首周出口审批出现技术性延迟,同时,雨季尾流天气下主要装港仍存2-7天的船舶等候期,政策与物流双重摩擦拉高印尼煤出口成本。澳大利亚煤方面,因印尼出口预期收紧,直接推升亚太煤价基准,叠加印度等东南亚国家因高温天气持续释放补库需求,共同支撑澳煤离岸价上涨。俄罗斯煤方面,铁路运费持续上涨推高运输成本,拉动俄煤价格上行。国际煤价高位运行,进口煤倒挂进一步扩大,买卖双方的心理预期存在较大差距,部分刚需采购需求转向国内煤替代,进口煤实际成交量骤降。

航运市场方面,本周呈“国内稳中偏弱,国际高位回落”格局。国内航运市场方面,煤价持续高企抑制货盘释放,港口待货船舶较前期高点减少20%,沿海煤炭运价承压下降。当前中国沿海煤炭综合运价指数周平均值1239.15点,环比下降3.1点。国际航运市场方面,整体运价中枢下移。美伊地缘冲突再次升级影响下,国际油价再度回升,但各船型日租金走势分化。其中,海岬型船市场持续降温,两大洋市场货量缩减,可用运力逐渐增多,日租金持续回落;巴拿马型船市场因煤炭新增货盘减少,而可用运力增多,导致日租金承压;超灵便型船市场受镍矿、钢材等船运需求支撑,日租金小幅走强。

二、CECI指数分析

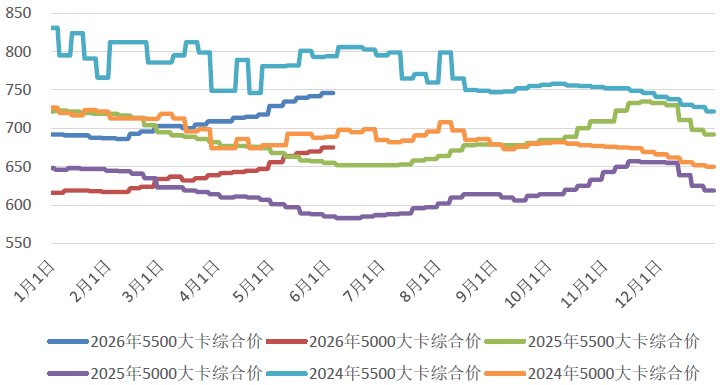

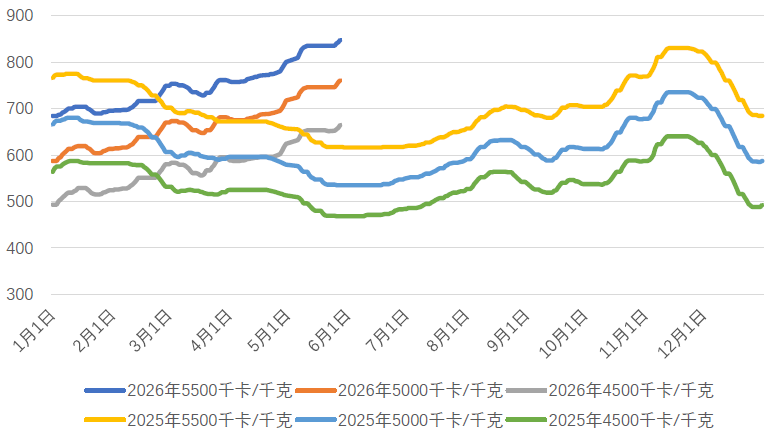

CECI沿海指数现货价格小幅上涨,本期5500千卡/千克、5000千卡/千克现货成交价较上期分别上涨7元/吨、12元/吨。从样本情况看,本期5500千卡/千克、5000千卡/千克规格品现货成交价样本价格区间分别为839-864元/吨、755-774元/吨。本期共采集有效样本715万吨,从采购类型看,年度长协、批量采购、现货采购占比分别为39.3%、43.8%、16.9%,年度长协价格优势稳固但月末增量有限,批量采购占比大幅增加,现货采购持续收缩。

图3 CECI沿海指数综合价走势图

CECI曹妃甸指数涨幅收窄。截至6月4日,曹妃甸港库存1395万吨,环比减少21万吨,较去年同期高108万吨。5500千卡/千克、5000千卡/千克和4500千卡/千克煤种价格分别为863元/吨、774元/吨和676元/吨,与5月29日相比分别上涨11元/吨、9元/吨、7元/吨。本期各规格品平均价格分别为858元/吨、770.2元/吨和673.2元/吨。从采购样本情况来看,本周样本量环比有所下降。

图4 CECI曹妃甸指数走势图

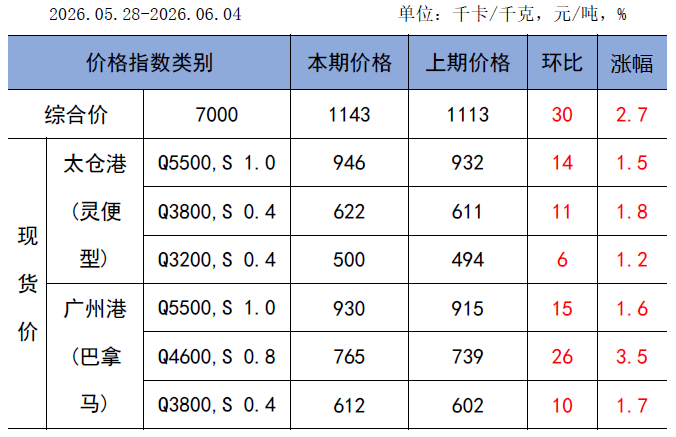

CECI进口指数综合到岸标煤单价1143元/吨,较上期上涨30元/吨,环比上涨2.7%。其中太仓港5500千卡/千克、广州港4600千卡/千克价格环比分别上涨14元/吨、26元/吨。受进口煤到港成本支撑,各煤种价格普遍继续上涨,其中低热值煤种由于部分即期煤价格较低,涨幅相对较小。本期有效样本169万吨,较上期减少176万吨,市场成交量骤减。运价方面,印尼萨马林达至广州7万吨船周平均价为11.95美元/吨,环比上涨0.09美元/吨;BDI周平均为3147,环比上涨40.5点。

表1 CECI进口指数

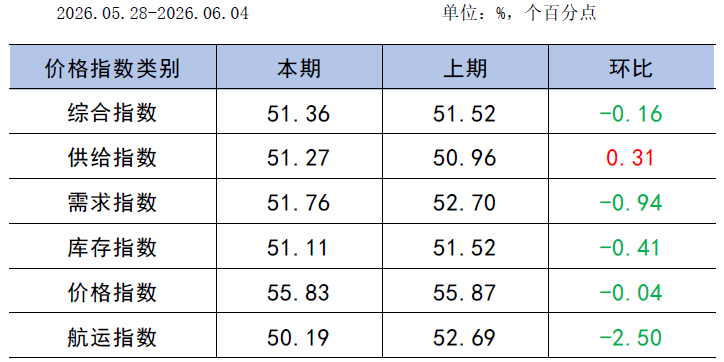

CECI采购经理人指数连续7期处于扩张区间,本期为51.36%,环比下降0.16个百分点。其中,供给分指数51.27%,连续7期扩张,电煤供给量继续增加,增幅有所扩大。需求分指数51.76%,连续7期扩张,电煤需求量继续增加,增幅有所收窄。库存分指数51.11%,连续8期扩张,电煤库存量继续增加,增幅有所收窄。价格分指数55.83%,连续11期扩张,电煤价格继续增加,增幅有所收窄。航运分指数50.19%,连续8期扩张,电煤航运价格继续增加,增幅有所收窄。

表2 CECI采购经理人指数

三、相关信息及形势研判

(一)相关信息

5月30日,全国安全生产视频会议在京召开,国务院总理李强指出:各地区各部门要纵深推进安全生产治本攻坚三年行动,提升风险隐患排查质效,严肃查处安全生产非法违法和弄虚作假等行为。同时,要加强矿山等重点行业领域全链条、穿透式安全监管和治理,下大力气解决安全生产领域深层次矛盾问题,坚决遏制重特大事故多发势头。

人民日报消息,据国家电网测算,今夏国家电网经营区最大用电负荷将超过13亿千瓦,比去年同期增长约6%。为全力保障电网安全运行和电力可靠供应,国家电网加快保供能力建设,持续完善电力市场化交易,促进清洁能源高效利用,目前,168项迎峰度夏重点工程正在加快建设。

中央气象台预测,未来10天(6月5日-14日),我国主雨区将位于西南地区东部、江南南部、华南等地,大部地区累计降水量60~120毫米,部分地区150~250毫米,局地超过400毫米;我国台湾岛大部地区累计降水量300~500毫米,部分地区600毫米以上;东北地区东部、华北地区东南部40~80毫米降雨,局地超过100毫米;上述大部地区降水量较常年同期偏多3~8成,局地偏多1倍以上,全国其余大部地区降水量偏少。

根据中电联电力行业燃料统计,截至6月4日,统计口径燃煤电厂本月累计发电量同比增长30.1%,本年累计发电量同比增长2.1%。燃煤电厂耗煤量本月累计同比增长26.9%,本年累计同比增长1.7%。燃煤电厂煤炭库存低于去年同期784万吨,库存可用天数低于上年同期4.1天。

(二)形势研判及建议

需求方面,未来10天西南地区东部、江南南部、华南等地为主雨区,东北地区东部、华北地区东南部降雨偏多,制冷负荷得到抑制,水电出力偏强,煤电需求增量有限,电厂补库压力缓解。供应方面,受重大煤矿安全事故影响叠加安全生产月,主产地安监态势持续趋严,产量释放趋谨慎,随着部分煤矿陆续复产,供应将有所增加。同时,近日进口煤集中到港,对煤炭供应有一定补充作用。港口方面,随着进港利润修复,贸易商发运积极性提升,但大秦、张唐等主要进港铁路运力紧张,限制进港增量。在疏港压力较大的情况下,叠加存煤自燃风险上升,部分轮库空间打开的贸易商出货意愿提升。

综合研判,近期煤炭市场在“供应多因素扰动,需求增加有限”的格局下,仍呈现多空交织,供需博弈的状态,在库存相对高位的背景下,预计短期内煤炭市场将窄幅震荡、高位偏弱运行。

建议:一是持续关注天气变化,尤其是厄尔尼诺的发展情况,既不过度反应,也不轻视风险,扎实做好防洪防汛等方面的应急预案。二是跟踪产地复产及进口煤到港情况,坚持多煤源稳定供应,保障安全库存,确保迎峰度夏安全保供。

往期推荐:

中电联发布 | 电煤价格应激性探涨 后市或迎恢复性调整

中电联发布 | 多因博弈 煤市高位横盘休整