五度妙笔

五度妙笔 API商城

API商城

数据库

数据库拟募资18亿扩产金属3D打印,北京煜鼎增材正式申报科创板IPO

南极熊导读:北京煜鼎增材,正在发力DED+SLM两大金属3D打印工艺路线。

2026年6月24日,南极熊获悉,北京煜鼎增材制造研究院股份有限公司披露科创板首次公开发行股票并上市申报稿,标志着这家由中国工程院王华明院士创办、国内大型金属定向能量沉积(DED)3D打印龙头正式冲刺A股,本次IPO计划募资18.02亿元。

南极熊结合完整招股申报稿,从技术、营收、产能、募资、股权等行业视角,完整拆解这家国家级军工增材企业全貌。

企业基本概况:院士团队硬核基底,总部落地雄安

煜鼎增材注册及核心经营地址位于中国(河北)自由贸易试验区雄安片区科创中心中试基地,2014年7月成立,2023年整体变更为股份公司,保荐机构为国信证券。

实控人为王华明院士,通过员工持股平台宝象科技控制公司25.49%股份,发行后控制权稀释至19.12%;公司两大员工持股平台煜金科技、煜京科技合计持股超14%,汇集北航离岗创业核心技术团队。

公司旗下布局完整产业链子公司:

1. 成都煜鼎:自研自产五轴、三轴数控加工中心、增材配套机床;

2. 成都艾威:承担3D打印零件后续精密机加工;

3. 雄安研究院、煜鼎新材料、泸州煜鼎负责新材料研发与区域产业化;

参股西安增材制造国家研究院,深度参与国家级增材平台建设。

历史核心里程碑:2019年斥资超1.47亿元收购北航全套激光快速成形知识产权,补齐DED全链条技术权属;2020年完成数控机床企业收购,打通“金属3D打印+机加设备”自研自产闭环;2024年响应疏解政策整体搬迁至雄安,作为新区重点硬科技产业化企业。

核心技术:国内大型金属DED龙头,手握国家技术发明一等奖

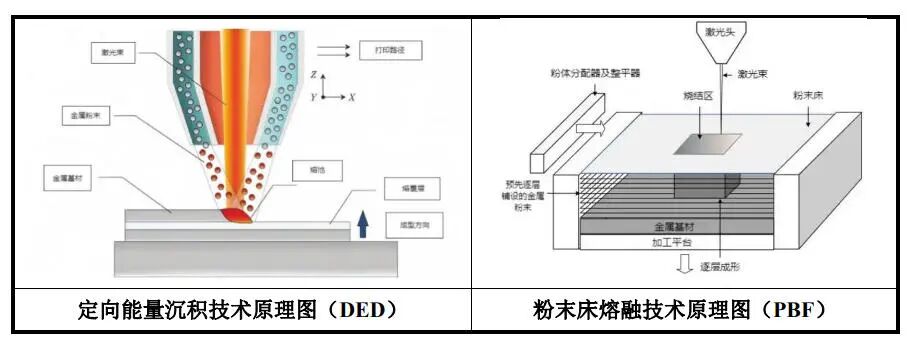

招股书显示,公司核心赛道为大型金属定向能量沉积(DED)激光增材制造,同时布局粉末床熔融(PBF)工艺,实现多型战机、大型运输机主承力钛合金框梁批产的企业。

1. 技术壁垒:自主开发LAM-TC11新型钛材,对比传统锻造TC11,500℃持久寿命、断裂韧性、缺口疲劳强度大幅提升,解决航空高温承重部件瓶颈;掌握超高强度钢、高温合金、核电特种不锈钢、铜合金增材冶金全套工艺,可实现米级一体化复杂主承力构件一次成形。

2. 标准与科研实力:牵头/参与起草14项国标、2项国军标;承担16项国家级重大课题,共建大型金属构件增材制造国家工程实验室;累计授权发明专利81项,全部应用于主营业务。

3. 荣誉背书:核心“飞机钛合金大型整体复杂构件激光成形技术”斩获国家技术发明一等奖,团队多人获得国防科技一、二等奖,多项机型研制立功表彰。

4. 差异化竞争:对标铂力特等同行,煜鼎在大尺寸、重型军工主承力件DED路线具备独家产业化优势,多款航空核心构件为国内唯一制造方案;铂力特则在粉末床、全产业链耗材、民用领域布局更广。

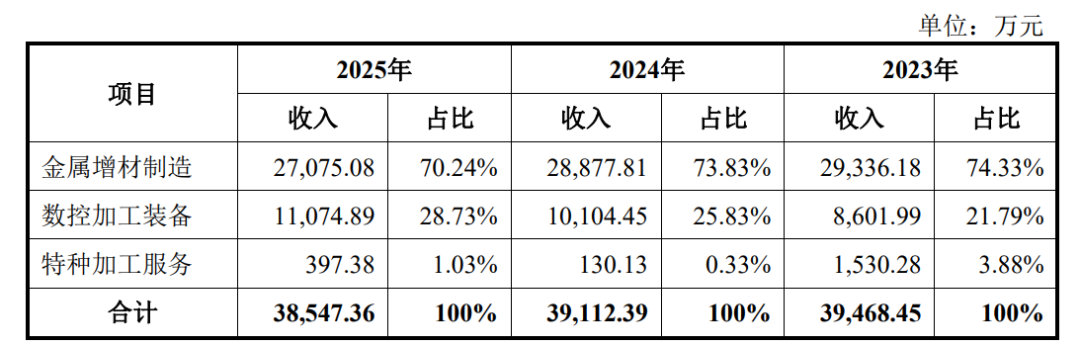

三大主营业务,近三年营收稳定3.9亿级别

公司业务分为金属增材制造、数控加工装备、特种加工服务三大板块,2023-2025年主营业务收入稳定在3.8亿元-3.9亿元左右。

1. 金属增材制造(核心主业)

下游以军工航空为主,覆盖舰载机、大型运输机、新型战机、运载火箭、高超音速装备、核电六大领域:

航空代表产品:运20发动机大型钛合金吊挂接头、舰载机整体机身框、尾翼一体化钛支臂,均为批产唯一供应商;

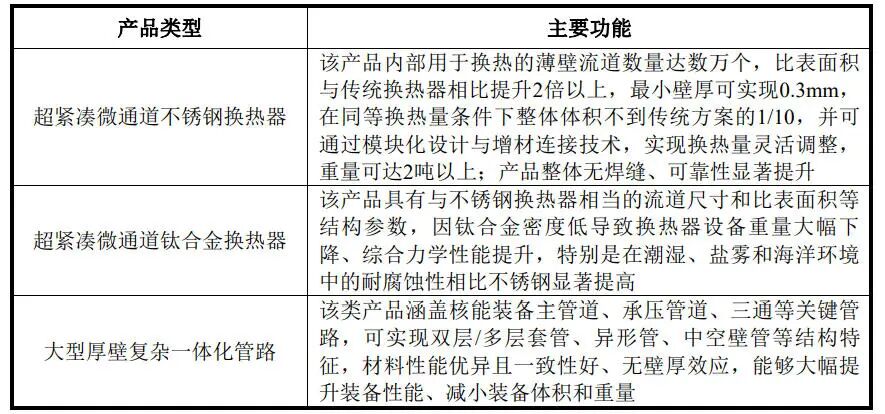

核电代表产品:微通道不锈钢/钛合金换热器、厚壁一体化核电管路,体积仅传统方案1/10,内部数万微流道一体化无焊缝,进入四代堆、小型堆验证阶段。

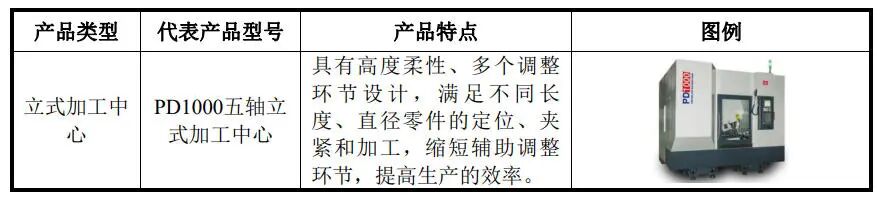

2. 数控加工装备

自产三轴/五轴立、龙门、卧式加工中心,除自用配套3D打印后处理,对外供给新能源汽车行业,2023-2025设备收入持续增长,设备实现自研数控系统、机械结构自主可控,承接国家“工业母机”专项任务。

3. 特种加工服务

依托自有热处理、激光熔覆产线,为核能、高端机械提供耐磨防腐表面改性、难加工零件精密机加工外协服务。

财务核心数据(2023-2025)

1. 营收:2023年3.94亿、2024年3.91亿、2025年3.85亿,整体平稳;

2. 净利润:23年2687.88万,24年2122.73万,25年大幅提升至7087.01万;扣非净利润25年1073.31万元;

3. 毛利率逐年下滑:35.24%(23)→31.79%(24)→28.48%(25),招股解释系低毛利舰载机结构件放量、原材料涨价所致;

4. 资产规模快速扩张:2025年末总资产22.09亿元,合并资产负债率仅17.74%,财务结构稳健;

5. 现金流:25年经营现金流7200.28万元,24年受军工未结算大额资产拖累现金流为-9487.34万元。

IPO发行方案与18亿募资投向

发行基本信息

1. 上市板块:上交所科创板;

2. 发行前总股本2794.21万股,拟发行不超过931.40万股,发行后总股本3725.61万股,发行股份占比≥25%;无老股转让;

3. 上市标准:选择“预计市值不低于30亿元,最近一年营收≥3亿元”,2025年融资估值约43亿元,满足指标;

4. 发行主体无对赌、回购等特殊投资条款,所有前轮对赌协议均已终止失效。

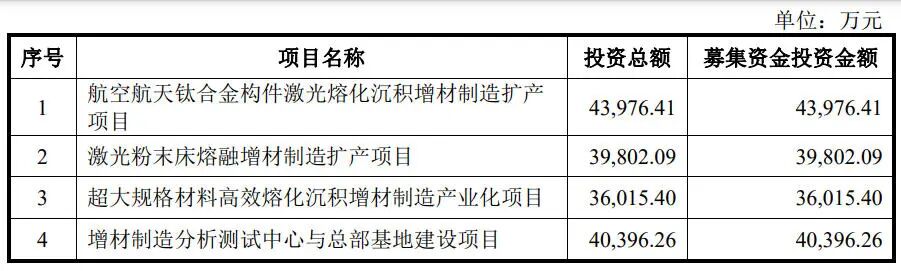

募集资金总额18.02亿元,全部投向主业,无补充流动资金以外财务性投入

1. 航空航天钛合金构件激光熔化沉积扩产项目:43976.41万元

2. 激光粉末床熔融增材制造扩产项目:39802.09万元

3. 超大规格材料高效熔化沉积产业化项目:36015.40万元

4. 增材制造分析测试中心与雄安总部基地:40396.26万元

5. 补充流动资金:20000.00万元

募投核心逻辑:当前产能无法匹配军工新机型、商业航天、核电增量订单,同步扩建PBF产线补齐精密小件能力,在雄安建成综合研发检测平台。

股权结构:国家队、产业资本扎堆入股,股东阵容豪华

截至申报稿签署日,股东包含大批国家级产业基金、产业上市公司、硬科技创投:

头部股东(发行前):

1. 宝象科技(实控人平台)25.49%

2. 煜金科技(核心员工平台)12.75%

3. 苏州琨玉 8.54%

4. 乐普医疗(上市公司)5.25%

国有股东:北航资产、国开科创、山证创新;

产业/地方基金:重庆制造业基金、雄安两大科创基金、创合鑫材、增材二期等;

专业创投:中科创星、招商创投、和而泰等30余家股权投资机构。

2025年12月最新一轮增资估值35亿元,2026年多笔股权转让估值达39-43亿元,资本市场对军工大尺寸金属3D赛道认可度高。

行业与未来规划

从产业端看,招股书援引行业数据:2024年全球金属增材市场47亿美元,预计2034年近600亿美元;国内军工、商业航天、核电为核心增量市场,我国2026年国防预算1.91万亿,新型战机、运输机、小型模块化反应堆持续放量,大型一体化钛合金构件需求刚性增长。

公司长期战略:

1. 产能端:依托募投在雄安扩建DED+PBF双线,同时拓展高温合金、铜合金、超高强钢批产能力;

2. 市场端:从军机延伸商业航天、船舶动力、四代核电,降低军工单一依赖;

3. 技术端:持续开发新型增材专用合金,完善设备、材料、工艺、检测一体化体系,保持大尺寸DED全球领先地位;

4. 产业落地:扎根雄安新区,完成产学研转化,打造国家级重大装备金属增材制造产业基地。

相关阅读

王华明院士雄安发声:金属增材制造将颠覆重大装备制造产业,锚定大国重器核心需求