五度妙笔

五度妙笔 API商城

API商城

数据库

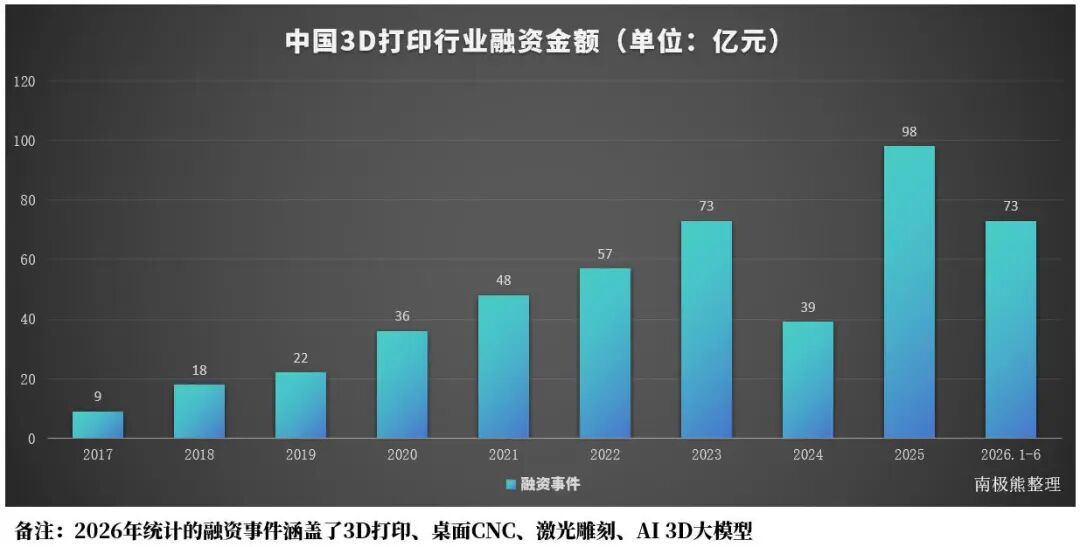

数据库更火了:52家公司融资73亿元,3D打印、桌面CNC、AI 3D大模型等领域,2026年上半年数据

南极熊导读:2025年被行业公认为国内3D打印投融资奇点之年,全年上百家3D打印完成128笔融资,总规模约98亿元,融资数量较往年翻倍,资本全面涌入3D打印赛道。进入2026年上半年,行业热度延续且呈现全新分化特征:AI 3D模型生成、工业金属3D打印、消费级桌面设备、医疗植入四条主线并行爆发,互联网平台资本、产业龙头、国家级产业基金同步加码,头部企业大额融资频出,行业迎来IPO落地、多轮加注、前沿技术创业三重资本红利窗口。

△2017年-2026年6月,国内3D打印行业投融资事件统计

南极熊统计了2026年1-6月国内3D打印行业(含桌面CNC、激光雕刻、AI 3D大模型)投融资事件,覆盖3D打印全产业链设备、材料、软件、应用服务商,形成本份半年期全景投融资分析,为创业者、投资机构、产业从业者提供行业资本风向参考。

2026上半年3D打印投融资热度延续

2026年上半年,南极熊共统计到58起融资事件(接近2025年的一半),涉及52家3D打印相关企业,投融资总额约73亿元,接近2025年的总额。其中有6家公司半年内完成了两轮融资(光未来、魔芯科技、VAST、元引科技、无限工坊、巢匠科技),资本持续加码头部优质标的。

△2017年-2026年6月,国内3D打印行业投融资金额统计

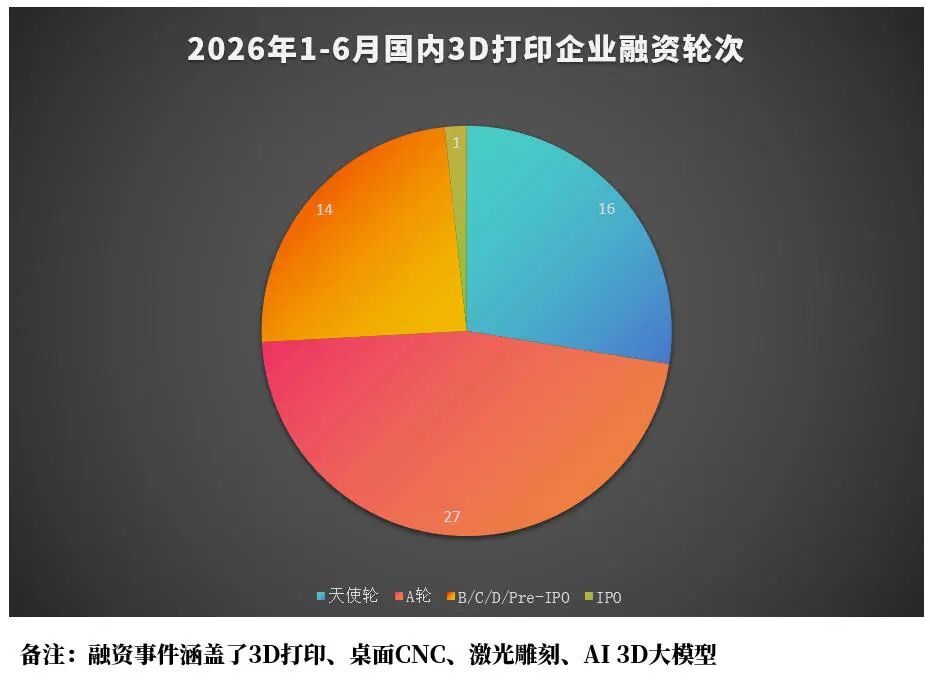

3D打印行业逐渐进入规模化应用、成熟兑现周期,各轮次融资事件分布:

天使/种子轮:16起,以桌面CNC、特种新材料、微型3D打印初创为主,单笔多为千万级;

Pre-A/A/A+轮:27起,仍是主流,集中金属打印、医疗、AI 3D成长型企业;

Pre-B/B/B+/C/C+/D轮:14起,亿元级大额融资全部集中于此区间;

IPO:1起,聚复科技Pre-IPO、创想三维港股IPO,行业资本化提速。

其中大额融资标杆(单笔1亿元及以上)

工业级3D打印赛道:

倍丰智能:数亿元B+轮,金属3D打印材料、设备,航空航天+3C应用;

公大激光:数亿元C轮,激光器+绿光3D打印设备双轮驱动;

阿迈特医疗:超2亿元D轮,可降解血管支架医疗3D打印标杆;

消费级3D打印赛道:

创想三维:港股IPO,募资13.80亿港元,国内消费级3D打印第一股正式登陆港股。

智能派:5亿元B+轮,美团、高瓴、深创投等平台资本集体布局消费级打印;

纵维立方:5亿元B轮,消费级光固化龙头再获大额资本加持;

黑格科技:超3亿元C轮,齿科3D打印赛道,桌面级全彩光固化3D打印机;

AI 3D大模型赛道:

VAST:5000万美元A轮、近2亿美元A+轮,半年累计融资2.5亿美元,AI 3D生成赛道龙头;

影眸科技:数亿元A+轮,AI 3D大模型赛道;

魔芯科技:两轮亿元级融资,从桌面3D打印机到世界大模型。

桌面CNC赛道:

造物时代:2亿元A轮,桌面CNC赛道头部融资;

灵巧手虽然也涉足桌面CNC并获得15亿元融资,但更多的是具身智能项目,本次未统计入内。

产业链细分赛道投融资热度拆解

第一梯队:工业金属3D打印(设备/粉末/服务)——产业基本盘,国资持续重仓

金属增材制造仍是3D打印行业资本核心底盘,1-6月累计19起融资,覆盖SLM、DED、粘结剂喷射、金属粉末、航天结构件全链条,投资方以产业资本、地方国资、央企基金为主。

金属粉末材料:中体新材(B轮)、开禾科技(A轮)、南京尚吉(A+轮)等持续获投,航空航天国产化需求拉动粉末产能扩张;

金属打印设备:中科煜宸(C轮,中石油昆仑资本)、倍丰智能(B+轮,数亿元)、盈创极光、五迪增材、融速科技(近亿元A轮);

金属打印服务:光未来A轮、亿元级A轮半年两轮融资;中科祥龙、叠序宇宙、九宇建木(商业航天3D打印);

核心逻辑:航空航天、新能源液压件、工业母机国产化政策驱动,央企、地方产业基金优先布局,项目估值稳定、现金流落地确定性强。

第二梯队:AI 3D大模型+消费级桌面打印——互联网资本主战场,商业化加速

两大细分赛道形成联动,AI解决建模门槛,桌面设备承接终端制造需求,美团、阿里、华为哈勃、高瓴、达晨、元禾璞华持续加注。

1. AI生成3D大模型

VAST:半年两轮累计超2.5亿美元,阿里、百度风投、渶策资本、深创投联合押注;

影眸科技:6月数亿元A+轮,AI三维内容生成赛道;

魔芯科技:半年两轮亿元级Pre-A+,世界大模型。

资本共识:AI重构3D打印全流程,降低设计门槛,打通C端文创、B端快速原型海量需求。

2. 消费级3D打印机(FDM/光固化)

IPO里程碑:创想三维5月港交所上市,募资13.8亿港元,验证赛道上市通路;

头部持续加码:智能派5亿元B+轮(美团、高瓴、深创投)、纵维立方5亿元B轮、黑格科技3亿元C轮;原子重塑A轮、第二人生手办打印A轮;

核心变化:2025年消费级仅年末集中融资,2026年持续大额投放,出海爆发、线下渠道落地带动业绩兑现。

3. 桌面CNC/激光雕刻配套赛道

造物时代(2亿A轮)、无限工坊、巢匠科技、涌泉创新、元引科技,形成“3D打印+减材加工”一体化桌面制造生态,资本将桌面数字化制造视为统一赛道。

第三梯队:医疗生物3D打印——高壁垒长周期,中后期大额融资集中

医疗赛道监管门槛高、商业化周期长,但临床落地企业估值持续走高,融资集中在A+轮至D轮成熟阶段。

植入器械:阿迈特医疗(超2亿D轮,可降解血管支架)、点云生物(C轮生物骨打印)、黑焰医疗(A+轮医疗打印)、华清智美(数千万A轮生物3D打印);

投资特征:以医疗专项基金、生物医药创投为主,偏好拥有临床注册证、规模化落地的中后期企业,早期生物打印初创融资偏少。

第四梯队:3D打印专用材料、核心零部件、特种工艺——细分隐形冠军频出

功能高分子/电子材料:百柔新材6500万B轮电子功能材料、杭州聚丰新材料A+轮聚合物耗材;

激光器、振镜核心零部件:公大激光两轮累计数亿元、正时精控B+轮激光振镜、锐力斯近亿元B轮核心零部件;

特种创新工艺:西空智造激光锻打印Pre-A轮、仲德科技电化学散热3D打印 A+轮、纤意科技连续纤维打印、陕西智拓固相增材(国家工业母机基金投资);

赛道逻辑:上游卡脖子零部件、差异化新材料具备强技术壁垒,不受终端价格战冲击,产业设备厂商战略投资意愿强。

投资方图谱:四类资本同台布局

互联网平台巨头资本(消费+AI赛道主力)

美团龙珠、美团、华为哈勃、阿里、百度风投持续重仓消费级打印、AI 3D大模型,投资逻辑为补齐硬件制造、数字内容生态,打造C端软硬件闭环。

代表案例:智能派(美团、高瓴)、VAST(阿里、百度风投)、魔芯科技(华为哈勃)。

一线市场化VC/PE(全赛道覆盖)

达晨财智、元禾原点、元禾璞华、深创投、高瓴创投、红杉中国、君联资本、同创伟业贯穿金属、医疗、材料、AI全产业链,是行业最活跃财务投资机构,偏好技术壁垒+规模化应用双标的。

国家级/地方国资产业基金(工业金属、高端制造核心)

国家工业母机产业投资基金、中石油昆仑资本、各省财金、科创投、航空航天专项基金、知识产权运营基金集中布局金属增材、固相增材、航天3D打印,政策导向明确,资金体量巨大、周期长。

代表案例:陕西智拓(国家工业母机基金、茅台金石基金)、中科煜宸(中石油昆仑资本)、融速科技(河南豫资集团)。

产业链产业资本(上下游协同投资)

华曙高科、创维、铂力特、启榕创投等设备、终端制造企业,通过战略投资布局上游材料、下游应用,完善产业链一体化布局,投资不以短期退出为目标,侧重供应链协同。

2026年下半年行业投融资展望

IPO浪潮开启:创想三维上市示范效应显现,多家公司已经陆续递交招股书,还有一批公司在上市辅导中;

AI 3D赛道持续吸金:头部企业启动更大规模融资,将将借助AI风口,快速冲击资本市场;

工业母机、航天专项基金持续投放:金属打印、固相增材、DED送丝打印企业大额融资不断;

上市公司持续下场干3D打印:越来越多的上市公司,开始进入3D打印行业;

赛道进一步分化:无核心技术、依赖低价竞争的中小厂商融资难度持续加大,资本向头部集中的趋势将进一步强化。

想要投资3D打印创业公司的机构,可以联系南极熊主编微信 lihaixiong。