五度妙笔

五度妙笔 API商城

API商城

数据库

数据库中国显示器线上零售月度盘点:2月同比减少44%,高刷与OLED成结构性亮点

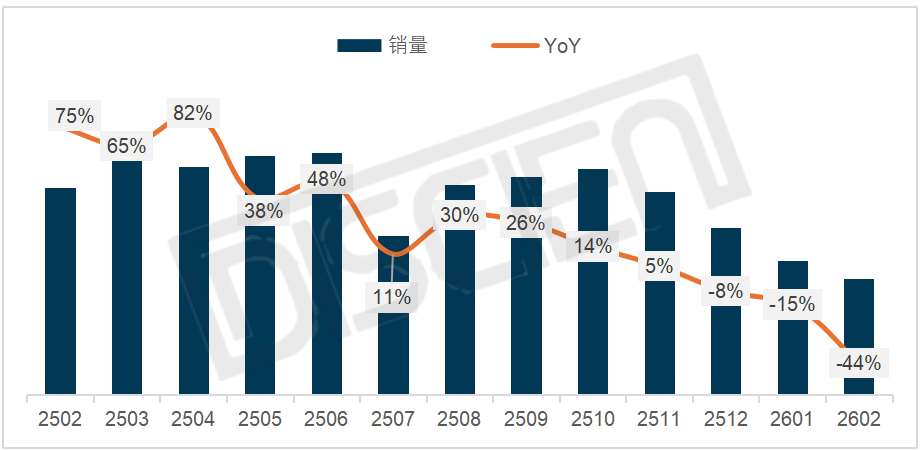

进入2026年后,需求透支效应陆续凸显。加之春节时间错位、显示器制造成本上升,以及内存、硬盘等相关PC组件价格上涨的多重压力,显示器市场整体表现较为低迷。据DISCIEN(迪显)《中国显示器线上零售市场月度数据库》显示,26年2月中国显示器线上零售(京东+天猫平台)销量为65万台,同比下滑44%,环比下滑14%;销额为7亿元,同比减少43%,环比减少8%;均价为1113元,同比上涨22元。

图一:中国显示器线上市场月度销量及同比表现

数据来源:DISCIEN整理 单位:万台,%

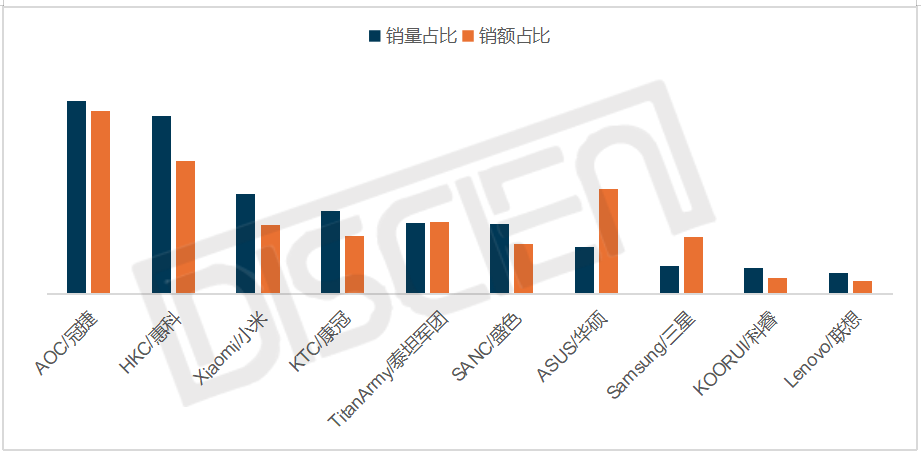

从品牌销售情况来看,TOP7品牌份额为68%,同比提升3个百分点,环比提升2个百分点,整体品牌格局持续向头部聚焦。分品牌看,AOC/HKC/Xiaomi稳定前三,但在大盘需求下滑的背景下,同比表现均下滑明显。头部品牌中,HKC表现亮眼的机型有MG24H3FS(23.8” FHD/240Hz)/MG27H11QS3(27” QHD/220Hz),二者均瞄准600-800元电竞市场;小米144Hz商用显示器A27 2026款在办公市场表现突出。销额方面AOC仍稳居第一。

图二:中国显示器线上市场主要品牌2月销量与销额表现

数据来源:DISCIEN整理 单位:%

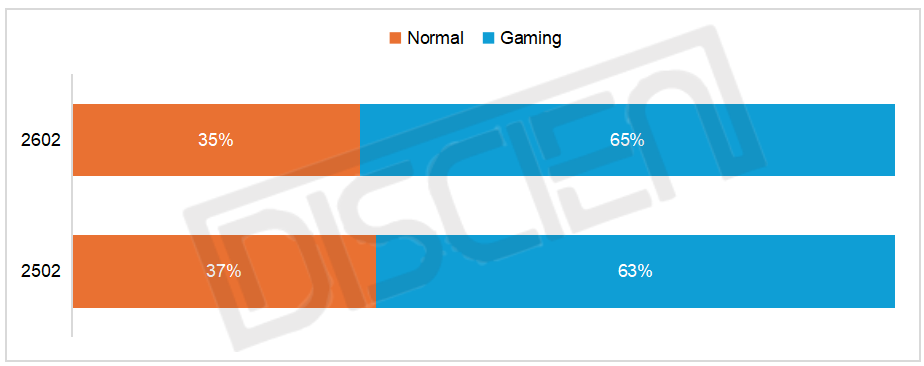

电竞市场:刷新率升级持续加速。26年2月电竞显示器线上销量占比稳步提升2个百分点。从电竞细分市场看,200Hz/240Hz、以及240Hz以上市场份额共增长28个百分点。在成本导向下,品牌通过超频升级刷新率诉求明显,从180Hz→200Hz→235Hz,预计后续将持续升级至240Hz以上。双模产品成市场新亮点,2月份市场表现同比增长42%,规格方面仍以UHD 160Hz与FHD 320Hz切换为主。此外,UHD 240Hz/FHD 480Hz、以及多模形态的产品也在丰富。

图三:中国显示器线上市场刷新率销量结构

数据来源:DISCIEN整理 单位:%

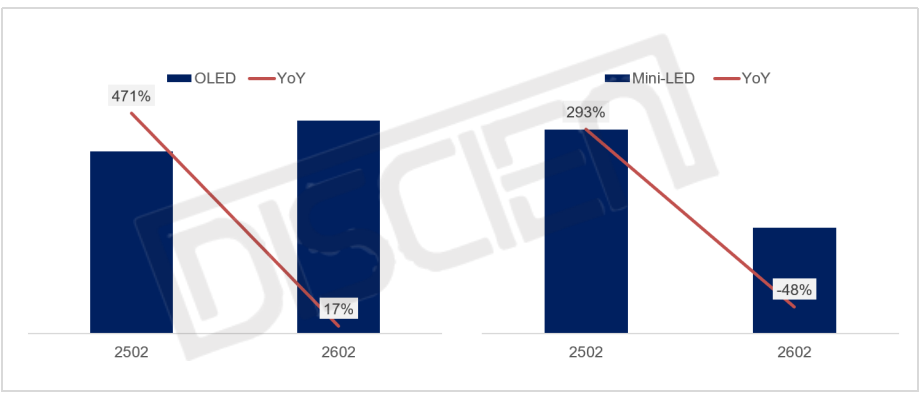

从细分市场看,OLED需求持续强劲,26年2月销量同比增长17%,市占率增长至3%。主流OLED终端售价来到2000元左右,2000-3000元价格段市场份额增长到36%,且从其最关键的产品组件面板来看,成本仍有下探空间,具备持续增长动能。Mini LED表现相对分化,线上销量同比下滑近五成。其中,中高端Mini LED价格带与OLED有所重叠,受OLED价格下探冲击较大。

图四:2月中国显示器线上市场OLED与Mini LED销量及同比

数据来源:DISCIEN整理 单位:万台,%

2026年2月中国显示器线上零售市场在高基数对比与成本上涨的双重压力下,呈现显著的同比收缩态势。核心挑战主要源于两方面:一是前期政策刺激带来的需求透支效应正在持续发酵,导致市场整体需求动能减弱;二是显示器自身成本与内存、硬盘等核心PC组件的价格上行,挤压了消费者的预算与升级意愿,使得市场更趋理性与谨慎。然而结构性机会依然存在,高刷新率规格的升级,以及高刷办公等场景或将成为细分赛道的亮点。同时,OLED与Mini LED等高端技术的博弈,也将影响高端市场竞争格局的走向。

迪显(DISCIEN)《中国显示器线上零售月度数据报告(Monthly Data Report of China Monitor Online Retail)》报告包含全国MNT品牌线上分尺寸、分刷新率、分清晰度、分技术、分面板类型等显示器月度零售数据(销量,销额、价格)。通过该报告可以了解到各个品牌在中国线上市场的销售状况。