五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库势银研究 | AI PCB的机会在哪些领域?

“宁波膜智信息科技有限公司”为势银(TrendBank)唯一工商注册实体及收款账户

添加文末二维码,可免费领取报告

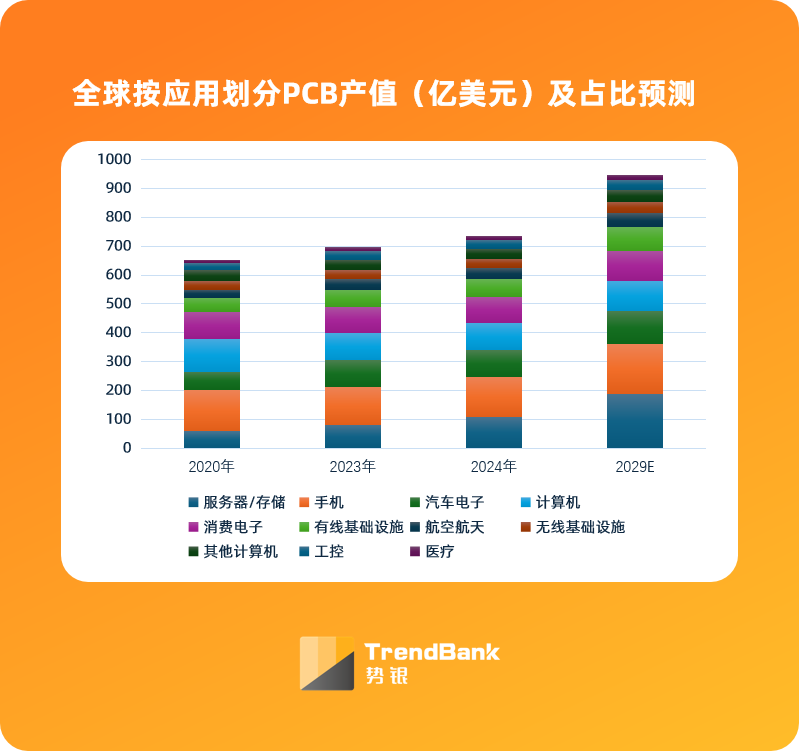

随着人工智能技术的爆发式增长,PCB(印制电路板)产业正经历深刻的结构性变革。AI服务器、算力基础设施建设、终端AI应用及汽车智能化等需求持续攀升,推动PCB市场向高端化、精细化方向加速演进。

市场驱动:高端产品成为增长核心

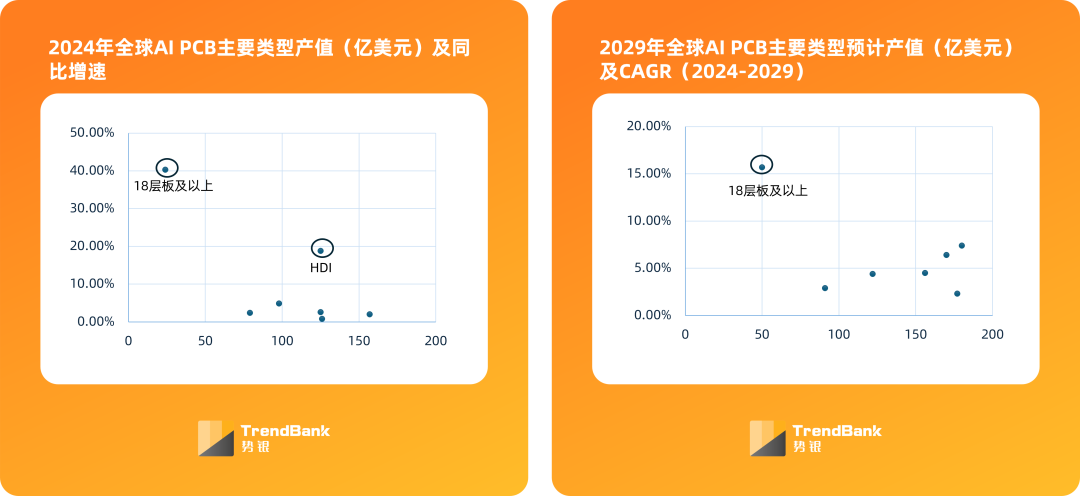

从产品结构看,18层及以上多层板与HDI板成为本轮增长的主力。2024年,18层及以上多层板同比增长高达40.3%,HDI板同比增长18.8%,显著高于行业整体水平。据Prismark预测,2024至2029年全球PCB产业年均复合增长率(CAGR)为5.2%,而18层及以上多层板与HDI的CAGR将分别达到15.7%和6.4%,高端产品增速遥遥领先。

从应用领域看,服务器/存储是增长最快的细分市场。受益于AI算力基建投入激增,2024年该领域PCB及基板产值同比增速达33.1%,远超行业整体的5.8%。2024-2029年,服务器/存储领域PCB产值CAGR预计为11.6%,有望持续领跑。

技术演进:向更低损耗、更高密度方向突破

AI PCB的技术难点集中于材料体系与制造工艺两个维度。材料方面,为满足高频高速信号传输需求,覆铜板向更低介电常数(Dk)与介质损耗(Df)的M9材料迭代;铜箔从传统产品升级至HVLP5铜箔,趋肤效应逐渐减少;玻纤布则向低介电损耗、低热膨胀系数的特种布(石英布)演进。工艺方面,高端PCB普遍采用mSAP甚至SAP工艺,以实现更细的线宽线距;高多层叠板、背钻技术成为标配,以优化信号完整性;孔径加工也从机械钻孔向高精度激光钻孔升级。上述技术演进对设备精度、制程控制及良率管理提出了极高要求,也构成了高端PCB的主要进入壁垒。

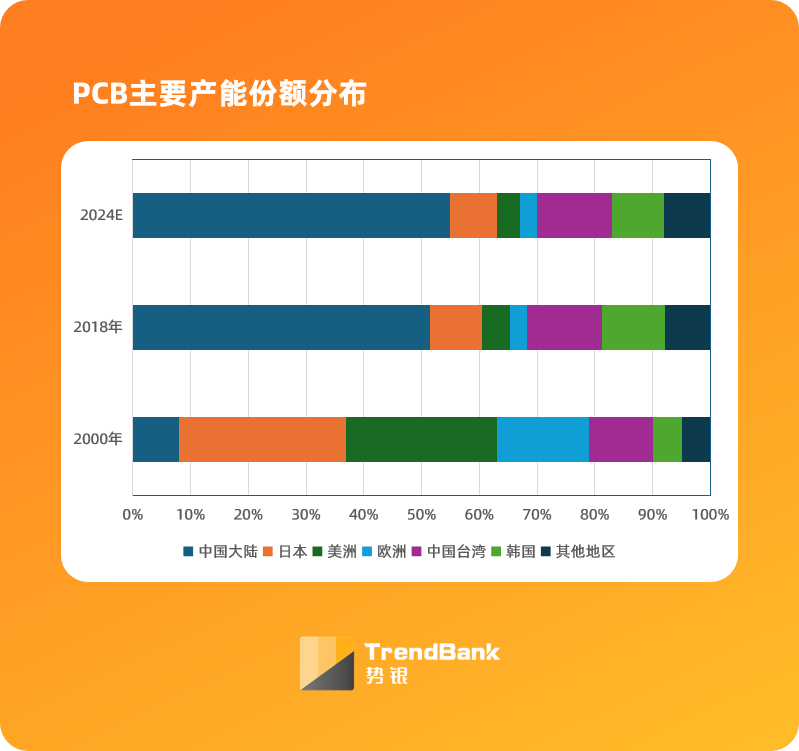

产业格局:国内产能主导但“大而不强”,海外巨头链上国产参与深入

中国大陆已占据全球PCB产能的58%,稳居全球第一。然而,产能结构呈现显著的“大而不强”特征,中低端产品内卷严重,高端产品供给不足。以AI服务器所需的20层以上高多层板为例,国产化率仅30%。据测算,2026年全球AI PCB供需缺口预计仍达17%,国产替代与高端升级空间广阔。

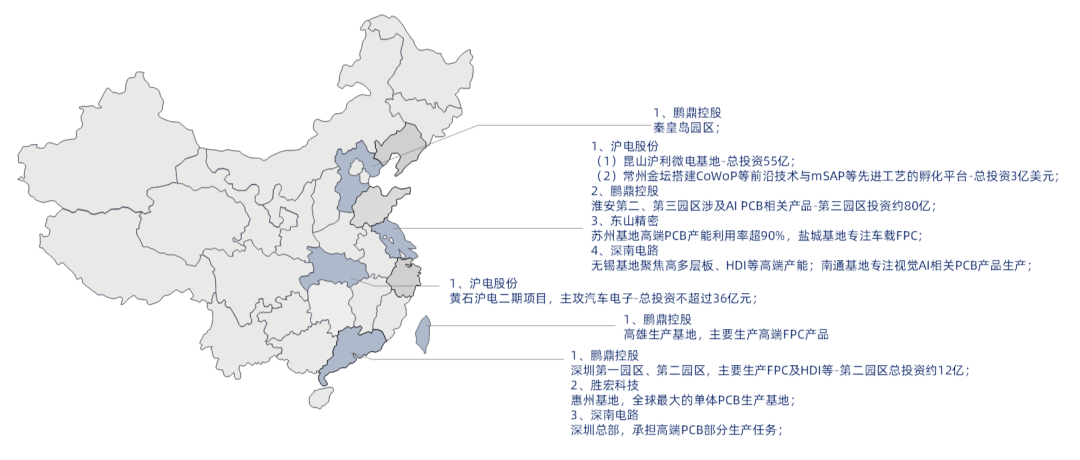

头部企业加速高端布局与海外拓展。鹏鼎控股、沪电股份、深南电路等国内龙头围绕淮安、无锡、深圳等基地集中扩产高多层板与HDI产能;胜宏科技惠州基地发挥全球最大单体PCB工厂的规模优势;东山精密则在车载FPC领域持续深耕。与此同时,为贴近海外客户、提升供应链韧性,沪电股份、鹏鼎控股、东山精密、胜宏科技、深南电路纷纷布局泰国、越南、马来西亚、欧洲及北美等地,通过新建工厂与并购整合完善全球化供应网络。

国内主要PCB企业AI领域布局情况

海外科技巨头链上国产企业深度参与。在英伟达、AMD、英特尔、苹果等国际巨头的供应链中,已形成完整的国产配套能力:PCB环节有沪电股份、胜宏科技、鹏鼎控股、深南电路等;上游覆铜板(CCL)有生益科技等;树脂有圣泉集团、东材科技;铜箔、钻针、LDI设备等细分领域亦有国产厂商切入,产业链协同效应逐步显现。

总结与展望

总体来看,AI技术正成为重塑PCB产业格局的核心驱动力。高端化、精细化、高可靠性是明确的发展方向,掌握高多层板、HDI、mSAP等先进工艺能力的企业将持续受益。对于国内PCB产业链而言,尽管产能规模已居全球首位,但真正的竞争焦点正从“规模扩张”转向“技术突破”与“全球化交付能力”。未来几年,能够深度绑定海外AI算力巨头、完成高端产品量产验证并实现全球化产能布局的企业,有望在产业升级浪潮中占据核心位置。

扫码添加,获取本篇报告完整版

文章来源:势银(TrendBank)

◆ 图文版

博雅聚力 | 赛德半导体 | 奥格 |和成显示

势银研究:势银产业研究服务