五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库全球NB面板2月盘点:大盘环比回落11%,CSOT首次闯入前三

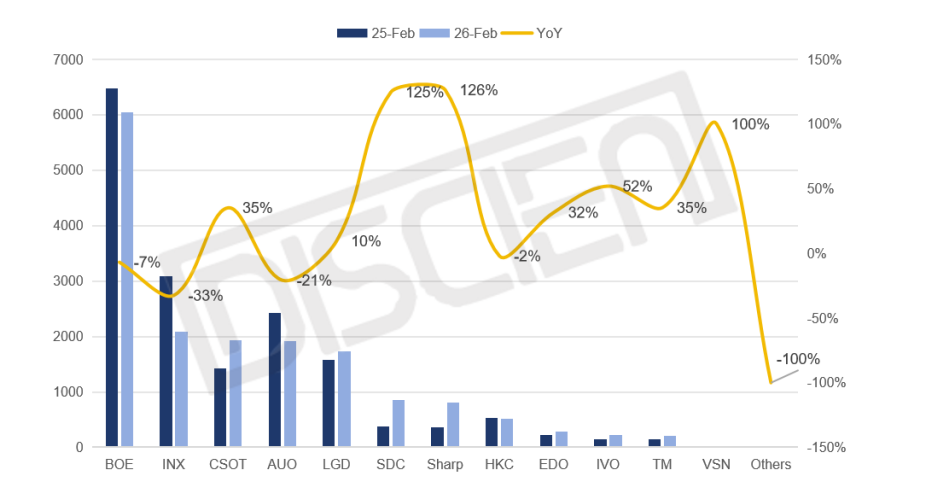

2026年2月,全球NB面板市场在品牌库存持续走高与加单节奏放缓的双重影响下,出货量呈现环比回落。根据DISCIEN数据显示,2月全球NB面板出货量达16.6M,环比减少11%,同比微降1%。环比下滑主要系品牌采买节奏回归常态,短期拉货动能减弱。同比微降1%,与去年同期基本持平,显示市场虽有回调但整体需求仍具韧性。值得注意的是,CSOT凭借Dell品牌加单与HP突破开始量产,出货规模首次跻身全球前三。

图一:2月全球NB面板出货及同比表现

数据来源:DISCIEN单位:K pcs,%

面板厂商表现:大盘回调下厂商表现分化,CSOT首次闯进前三

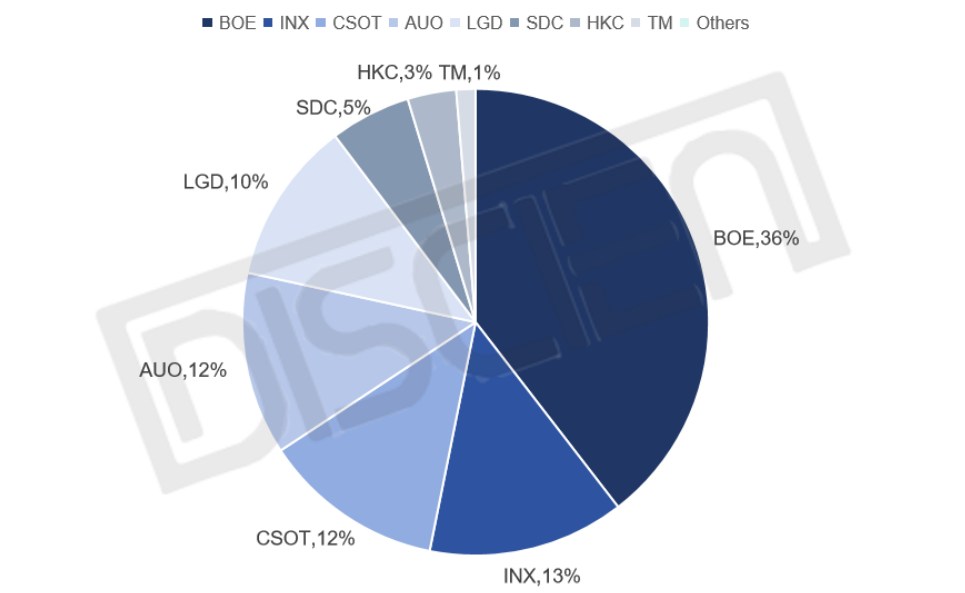

从出货规模来看,2月全球NB面板市场在品牌采买节奏回落的影响下,整体出货环比减少11%。同比方面,受终端需求走弱及需求前置效应减弱影响,大盘未能延续增势,整体出货同比微降1%。头部TOP5厂商格局出现明显调整,BOE仍稳居首位,CSOT首次跻身全球第三。

BOE 2月出货约6.0M,环比下降10%,同比下降7%,市占率保持36%。环比回落主要系Lenovo等品牌客户在1月集中采买后,本月出货量自然回落,导致整体出货较上月下滑。尽管同环比均有所下降,BOE仍稳居出货首位,市占率保持领先。

INX 2月出货约2.1M,环比下降25%,同比下降33%,市占率回落至12.5%。环比回落主要系HP与Lenovo等一线品牌订单在上月集中出货后,本月采购节奏明显放缓,导致出货量较上月持续下滑。尽管市占率仍保持前列,但同比降幅较大,面临一定增长压力。

CSOT 2月出货约1.9M,环比微降1%,同比大幅增长35%,市占率提升至12%,首次跻身全球前三。环比降幅小于行业平均水平,主要得益于Dell采买节奏回升与HP订单逐渐放量,以及一线品牌客户占比进一步提升,抗波动能力显著增强。

AUO 2月出货约1.9M,环比下降30%,同比下降21%,市占率回落至12%,排名下滑至第四位。本月出货环比延续下滑态势,主要受HP和Lenovo采买节奏放缓的影响,同比降幅较为明显。与INX、CSOT出货规模接近,后续季度竞争格局或将持续胶着。

LGD 2月出货约1.7M,环比增长54%,同比增长10%,市占率提升至10%,排名第五。环比大幅增长主要受益于Dell与Apple等品牌客户订单上升,推动其在本月大盘回调背景下实现逆势增长。

图二:各面板厂商市占率

数据来源:DISCIEN单位:%

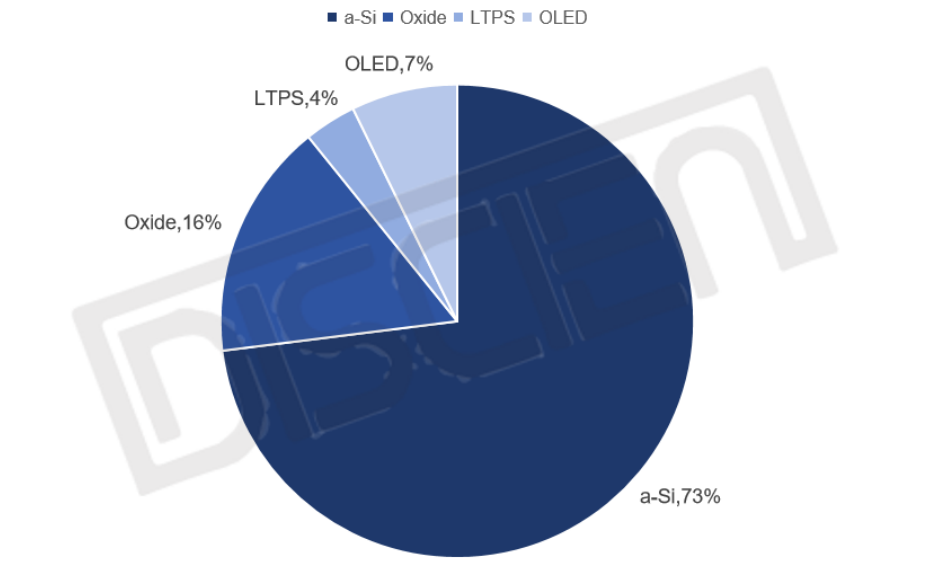

产品结构分析:Oxide份额持续提升,LTPS进入阶段性回调

2月全球NB面板市场在品牌备货节奏放缓的背景下,各技术路线份额呈现结构性调整。主流a-Si受整体出货回调影响,市占率由74%降至73%;Oxide在BOE与LGD出货稳定的基础上,叠加Sharp关线尾单交付推动,市占率由15%提升至16%;LTPS受品牌采购节奏调整影响,由上月的5%回落至4%;OLED在1月回调后小幅回升,市占率由6%增至7%。OLED在1月回调后小幅回升,市占率由6%增至7%。

a-Si产品别:2月出货量约12.1M,市占率略降至73%。从厂商格局来看,BOE保持领跑地位,出货规模稳居首位;INX与AUO出货规模接近,分列二三,环比均呈下滑态势;CSOT出货位居第四,表现相对稳健;HKC、TM等厂商出货环比亦有所回落。

Oxide产品别:2月出货量约2.7M,市场份额自15%略升至16%。从厂商格局来看,BOE虽环比有所回落,但仍保持领先地位;Sharp位居第二,出货环比微增,主要得益于K2工厂关线前的客户尾单持续交付;LGD出货环比增长,位列第三。BOE、Sharp、LGD三家合计占据Oxide总出货98%以上,技术集中度维持高位。

LTPS产品别:2月出货量约0.6M,环比下降40%,市场份额回落至4%。CSOT领跑市场,出货占比居首;AUO与TM分别位列二三,其中TM出货环比实现增长,表现相对突出;BOE亦有少量出货。LTPS市场整体规模较小,月度波动较为明显。

OLED产品别:2月出货量约1.2M,环比增长7%,市占率回升至7%。在整体市场回调的背景下,OLED实现逆势增长,主要得益于SDC出货环比增长,继续保持领跑地位;EDO出货环比增长20%,大幅增长,位列第二。整体来看,OLED在高端机型中的渗透趋势持续深化,月度表现优于大盘。

数据来源:DISCIEN单位:%

2月市场总结:大盘环比回落11%,CSOT首进前三,Oxide与OLED份额提升

2月全球NB面板出货16.6M,环比下滑11%,同比微降1%。品牌库存走高及加单节奏放缓为主因,需求前置未能抵消终端走弱影响。厂商表现分化:BOE市占率稳定在36%,领跑地位稳固;CSOT凭借Dell加单与HP突破开始量产首次跻身前三;LGD与SDC逆势环比增长。技术结构方面,a-Si占比降至73%,Oxide提升至16%,OLED回升至7%,LTPS回落至4%。市场在总量回调中呈现技术升级与格局重塑的结构性特征。

3月市场展望:部分品牌需求前置订单持续释放,3月采买或将大幅回升

进入3月,随着品牌部分需求前置的订单释放,全球NB面板出货有望大幅回升。从季度走势来看,往年Q2出货通常较Q1实现环比增长,但受需求前置的影响,今年Q2环比恐将有所下降。技术别方面,各技术路线份额预计将呈现正常的小幅波动。