五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库AI“虹吸效应”持续发酵,DDIC能否接住这波涨价接力棒?

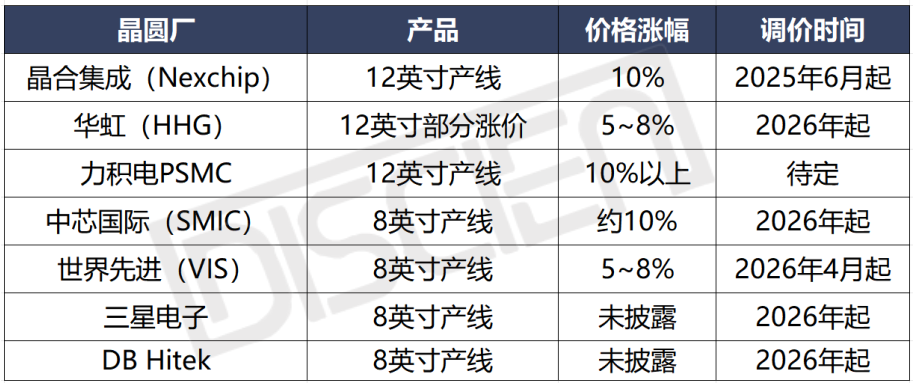

2026年3月12日,国内晶圆代工龙头晶合集成(Nexchip)正式向客户发出通知,宣布上调晶圆代工服务价格。而此前,中芯国际(SMIC)、世界先进(VIS)、华虹集团(HHG)、东部高科(DB Hitek)、三星电子等晶圆代工厂商已先后对8英寸成熟制程代工报价进行了不同幅度的上调。由AI需求爆发引起的半导体行业震荡,在经历存储芯片与功率器件轮番缺货涨价后,已然蔓延到显示驱动芯片(DDIC)领域。

图一:当前HV晶圆代工价格变动情况整理

数据来源:DISCIEN收集整理

本轮晶圆代工的涨价主要由以下因素叠加驱动:

一是,晶圆代工原材料价格攀升带来的直接成本压力。受国际局势动荡、供应链波动,以及AI与新能源需求爆发等多重影响,硅片、光刻胶、铜箔等晶圆代工核心原料价格持续走高,推升了晶圆代工环节的生产制造成本,给企业带来显著压力。

二是,AI的“虹吸效应”传导至成熟制程,引发HV制程(高压制程)产能结构性挤兑。在AI服务器需求拉动下,电源管理芯片(PMIC)与中低压MOSFET等功率器件需求激增,迅速挤占8英寸产线产能。与此同时,台积电、三星等大厂正逐步退出或缩减8英寸产能,进一步加剧了供给紧张。12英寸产线同样受到存储芯片(DRAM/NAND)的围追堵截,部分原用于逻辑芯片的产能被转产存储芯片及相关外围芯片。在此背景下,HV制程产能受到明显的结构性挤压。

三是,当前HV产能需求仍处于相对高位。主要受到以下三方面因素支撑:内存涨价超级周期下消费电子需求前置;Fabless厂商因产能趋紧而加强备货;年初颀中科技火灾“黑天鹅事件”带来短期DDIC加单效应。

综上,DISCIEN(迪显)认为,8英寸产能紧张的局面预计将贯穿2026年全年,后续8英寸晶圆代工价格仍具备持续上涨的动能。12英寸方面,受益于承接8英寸产能外溢需求,产线稼动率高位态势有望延续至三季度末,对价格上调形成支撑。然而,受全球消费电子需求疲软、终端换机周期延长等因素影响,各类消费电子产品出货量预计同比承压,后续随着需求逐渐回落,12英寸晶圆代工价格或将趋于平稳。

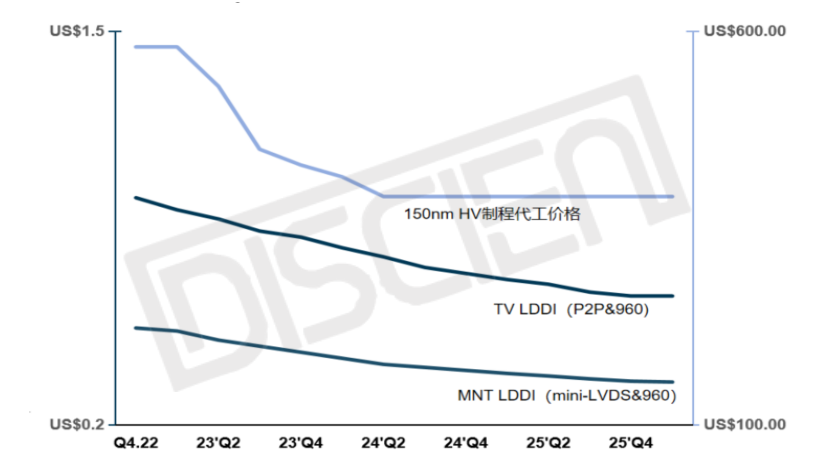

晶圆代工价格的上涨,将推动成本压力向产业链下游传导。而此前,Fabless厂商已深陷“三明治夹心”困境:一方面,自2022年半导体行业进入下行周期以来,DDIC产品价格持续下跌;另一方面,自2024年起晶圆代工价格已实现止跌企稳,2025年受金价上涨影响,封装测试环节成本也有所抬升。在“成本刚性上涨、售价持续下跌”的两面夹击下,本轮晶圆代工价格的上调,将进一步加剧Fabless的经营压力。

数据来源:DISCIEN

据悉,目前已有部分台系Fabless厂商提出涨价诉求,但不同产品线的提价节奏与幅度将有所差异。具体来看:

NB LDDI:台系Fabless在NB LDDI领域占据绝对主导地位,凭借长期积累的高市占率与客户粘性,具备较强的议价能力。在晶圆代工成本上涨的压力传导下,台系Fabless厂商率先向下游提出调价诉求,NB LDDI或将成为此轮涨价潮中最早实现价格止跌回调的产品线。

TV/MNT LDDI:台系与陆系Fabless份额已相对均衡,大陆Fabless正处于稳步追赶位置。台系Fabless若率先提价,短期内或将促使部分订单向大陆转移;长期来看,由于当前产品利润空间已被极度压缩——MNT DDIC价格已逼近现金成本线,在晶圆代工价格上行的压力下,后续价格有望迎来修复性回调,但受终端需求下滑影响,预计整体涨幅相对有限。

Mobile ODDI:供应端竞争依旧白热化,Fabless厂商采取“以价换量”策略,价格战仍是主旋律。并且,受内存涨价超级周期影响,2026年智能手机出货预期下滑,大盘下行将拖累ODDI需求。根据迪显(DISCIEN)预测数据,2026年手机应用ODDI总需求预计同比下滑4.7%。因此,ODDI价格上涨动力相对较弱,但在整体行业涨价趋势带动下,有望止跌企稳。

总体来看,DDIC虽已进入涨价通道,但其“接棒”的力度与持续性将受制于终端需求疲软。不同于疫情时期由“需求增长驱动”的全面普涨,本轮涨价主要受“供给端结构性变化”推动,成本压力向下传导至产业链中下游乃至消费者端,或将给部分中小企业带来生存压力,同时进一步抑制终端产品需求。长期来看,供给侧结构性矛盾的化解,有赖于产品升级与有效产能的扩张,产业结构或将在优胜劣汰的向前发展中,实现进一步重塑。