五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库TV/MNT面板价格快报(3月下旬版):TV持续上涨,MNT涨幅扩大

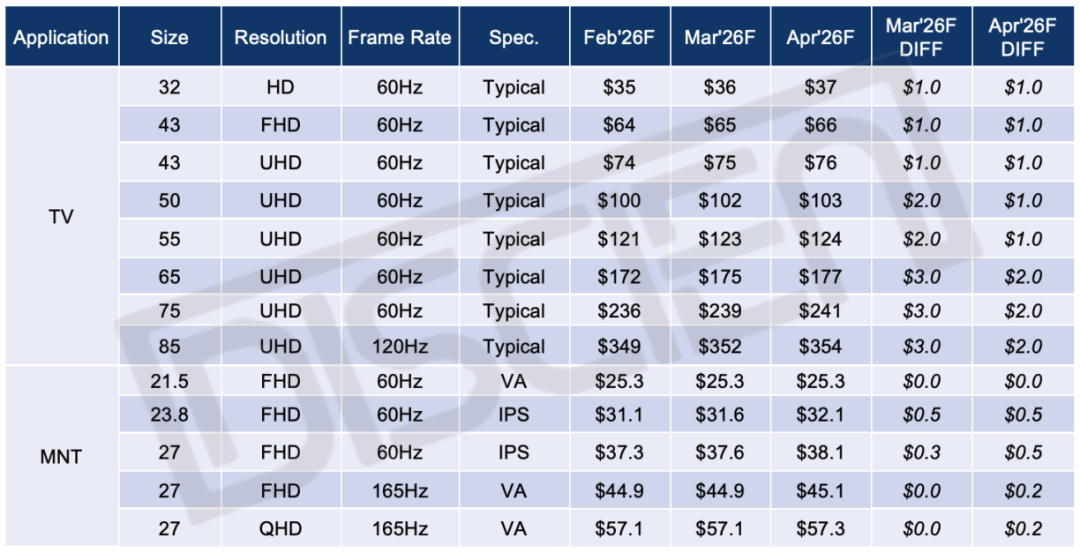

图一:TV/MNT面板价格走势

数据来源:DISCIEN 单位: $

TV市场

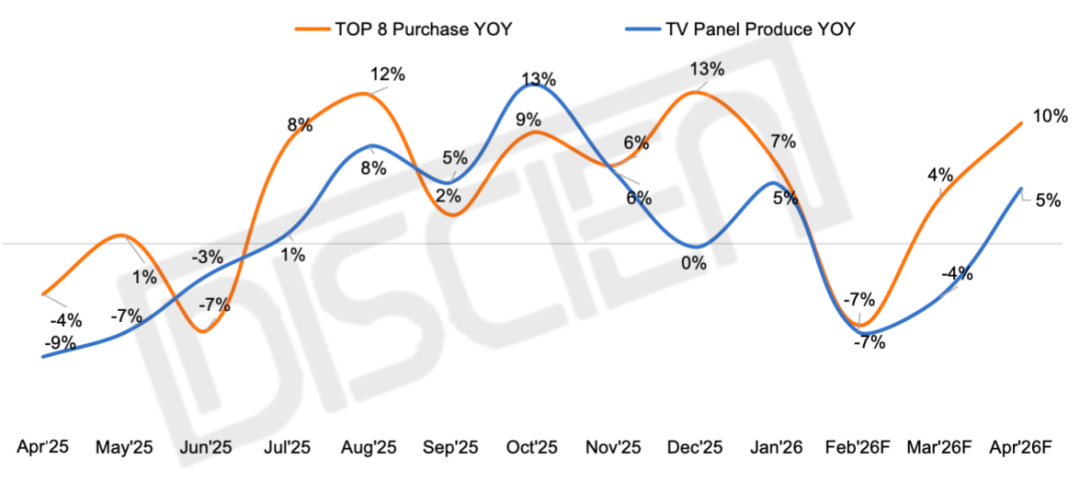

需求端:3月即将收尾,从终端市场表现来看,欧美市场在美加墨世界杯赛事的拉动下,终端零售仍存在产业链条库存的去化动力;中国市场则仍处于国补政策提前透支后的市场修复期。但对于面板需求的判断,更重要的还是当下头部品牌采购态度的氛围状况,3月从趋势上来看,各家品牌采购高于预期,大部分源于2月份面板厂控产所带来的供应缺口,对于4月的需求,短期内来看,存储成本的大幅攀升仍是整机厂所要面临的不可避免的压力,涨价预期因素扰动需求前置,若在4月之前终端价格仍不调整,那么,整机厂的面板需求预计有望维持之前的走势。根据DISCIEN《全球TV面板供应链关系月度数据报告(+3M)》统计数据来看,二月份TOP8采购总量同比下滑7%,三月份同比增长4%。

数据来源:DISCIEN 单位:%

供应端:从供应端来看,3月份工厂满载补充春节期间for客户的供应缺口,且从库存层面来讲,面板厂库存水位基本都处在2周甚至以内的较低水平,目前来看,截止到4月,面板厂稼动率仍处于较高的水位,但环比3月将有小幅的下滑。DISCIEN《全球TV面板PSI数据报告》统计数据来看,二月份的面板厂产出总量同比下滑7%,三月份产出同比下滑4%。

综合供需两端情况来看:3月处于季度末,面板厂与整机厂供需双方价格谈判压力增加,因此结价的高低一方面直接影响面板厂一季度的业绩表现,但反之来看,也将影响品牌厂对二季度的采购策略,但就短期来看,3月份各家工厂供需仍偏于紧张,加之,面板厂在上游材料价格上涨的推力下,预计也将持续追求对于利润的保证,为价格上涨奠定一定的基础。DISCIEN认为,3月份小尺寸产品预计涨价1美金;大尺寸产品预计涨价2-3美金。4月预计在短期需求的支撑下仍存在涨价势能,但涨幅存在收窄的可能性。

MNT 市场

需求端:虽中国市场上,随着显示器国补政策的取消以及2025年需求的提前透支,国内市场表现较为惨淡,同比大幅下滑。但海外市场表现相对稳健,尤其是北美市场。在商用产品换机需求拉动下,Dell、HP等商用品牌表现较为亮眼,终端行成了一定需求支撑。与此同时,由于上游IC、PCBA等核心资材涨价压力下,面板价格持续上涨,品牌需求整体前移。且随着中东地缘政治的持续发酵,全球大宗商用价格均迎来较大幅度上涨;对于显示产业来说,上游核心材料的制造成本也在进一步增长。受此影响,短期对需求提前仍有一定支撑。

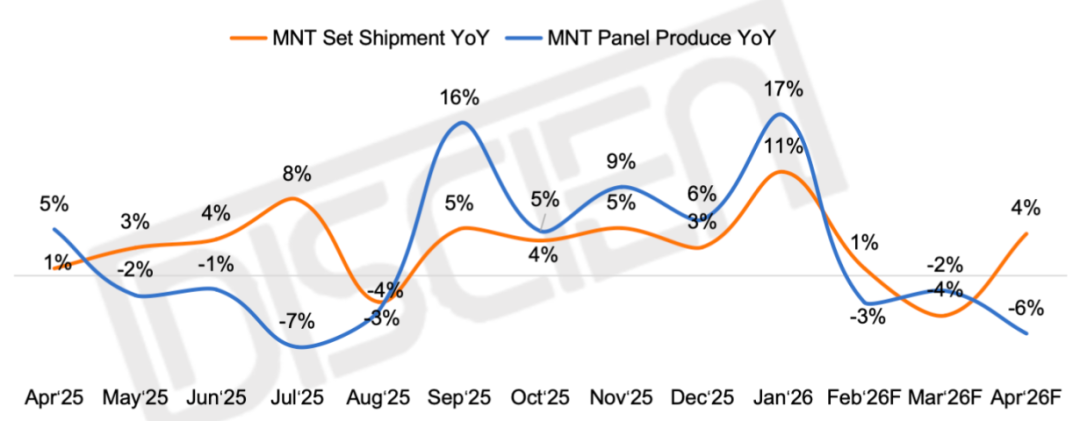

图三:MNT面板生产与品牌出货同比走势

数据来源:DISCIEN 单位:%

供应端:受储存、IC等涨价影响,各应用需求均有不同程度提前,尤其是中大尺寸应用,这也带来了更为严峻的产能紧张状况,当前显示器供应相对紧缺。除此外,区分细分技术来看,Q1 IPS需求环比增长近7%,而反观IPS面板供应商,基本聚焦在BOE/LGD/CSOT/HKC这四大厂商,但其面临产能严重挤占或主动收缩供应的现状,IPS供应更为紧缺。且台系厂商策略调整下,MNT分配优先级不足。根据DISCIEN《全球MNT面板月度PSI数据报告》统计,从4月来看,面板需求仍较为强劲,同比增长近4%,但受供应挤压影响,面板生产或逆势同比下跌6%,整体供需相对紧张。

综合供需两端情况来看:在终端商用支撑和上游涨价拉动下,面板需求仍有一定支撑;但从供应来看,IPS供应紧张,产能紧缺现象严重。且Driver IC、Tcon IC价格或将从4月开始逐渐上涨,面板成本压力将进一步增大,必将进一步释放至品牌端,面板价格预计全面上涨。因此,DISCIEN认为,3月23.8寸IPS主流规格预计上涨0.5美金, 27英寸IPS主流规格预计上涨0.3美金,4月面板价格涨幅将进一步扩大。