五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库微显示硅基OLED屏,需要什么关键材料和设备?

“宁波膜智信息科技有限公司”为势银(TrendBank)唯一工商注册实体及收款账户

添加文末微信,加微显示群

2026 年 3 月 25 日,国内硅基 OLED 微型显示龙头视涯科技正式登陆科创板,这一资本市场的里程碑事件,恰好折射出当前微显示市场正迎来关键的技术升级周期。随着微显示尤其是近眼显示设备朝着轻量化、便携化、高清化的方向快速迭代,其显示方案的技术选型与产业链供给能力,已成为决定行业发展的关键变量。

苹果Vision Pro

行业定调:市场与技术双重验证,硅基OLED确立微显示主流地位

硅基 OLED 的技术特性与微显示场景的需求高度匹配,且具备成熟的量产能力。因此从中短期看,硅基 OLED仍是最优解决方案。

市场数据方面,调研机构 Omdia 在2026年3月发布的《近眼显示市场追踪报告》显示,2025年全球 AR/VR/MR 近眼显示屏市场规模为 3.92 亿美元,2026 年预计将达到 12 亿美元,同比增长超 200%,本轮增长的核心驱动力为硅基 OLED的规模化商用。

OLED与硅基 OLED对比

终端布局方面,苹果Vision Pro以硅基 OLED为核心显示方案,国内华为 Vision Glass、XREAL Air 系列、雷鸟 Air 系列等旗舰机型,也均已规模化搭载商用硅基 OLED 屏幕。

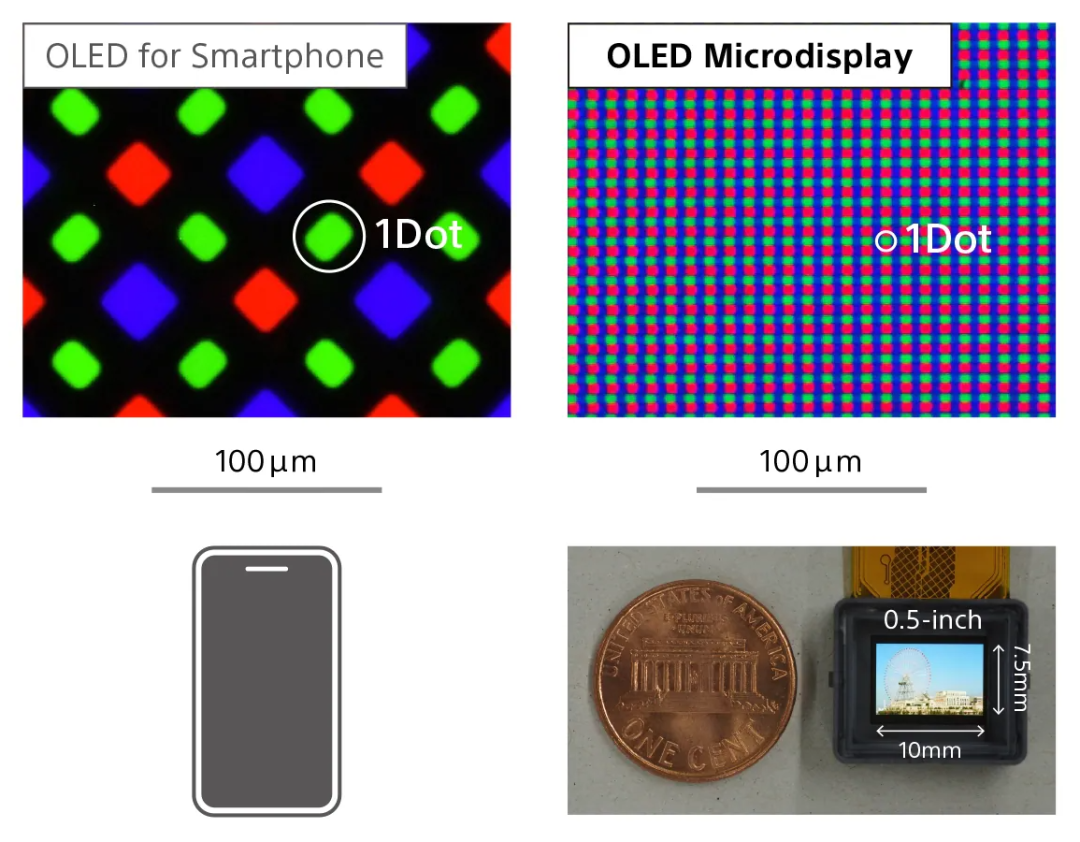

技术适配方面,硅基OLED是当前实现规模化量产的成熟方案:可在0.1 - 0.7英寸超小尺寸上实现约 4000PPI 的超高清分辨率,降低近眼显示的纱窗效应与眩晕感;可实现 5000nit 以上峰值亮度,解决户外强光可视痛点;凭借半导体级集成工艺,可将光机体积压缩,适配轻量化需求。

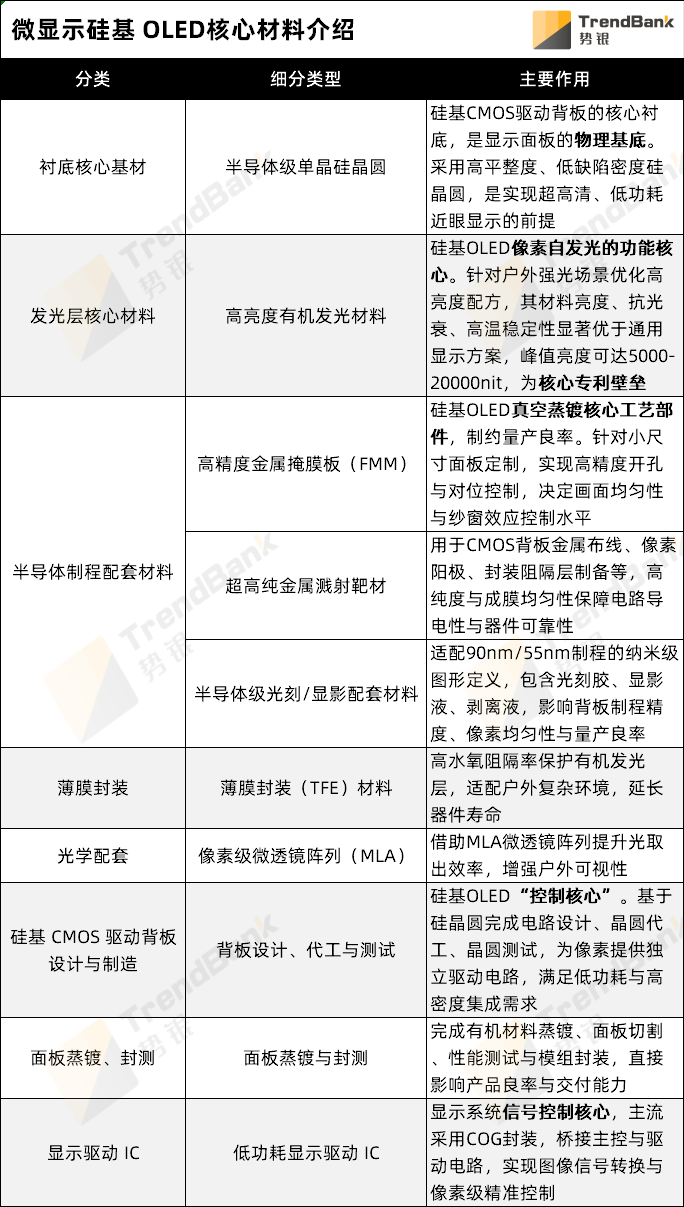

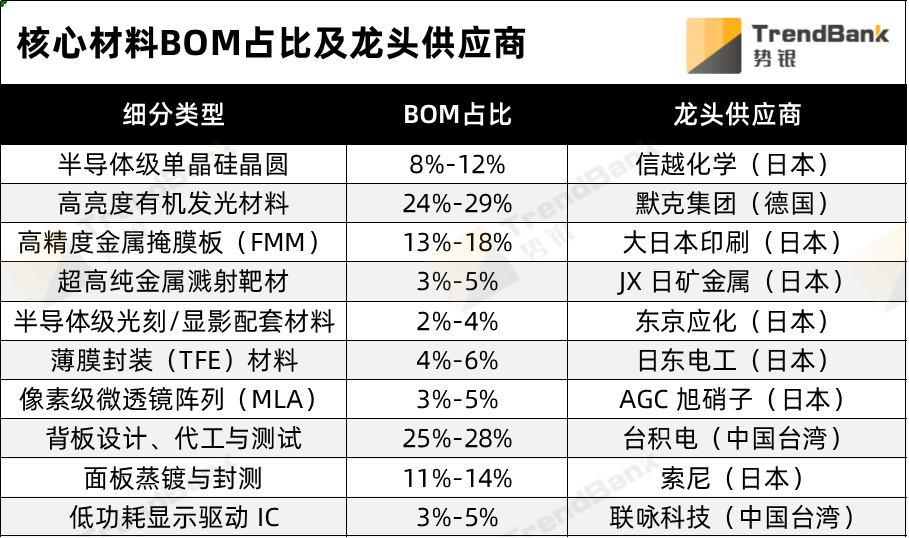

材料拆解:微显示硅基OLED屏核心材料及其BOM占比

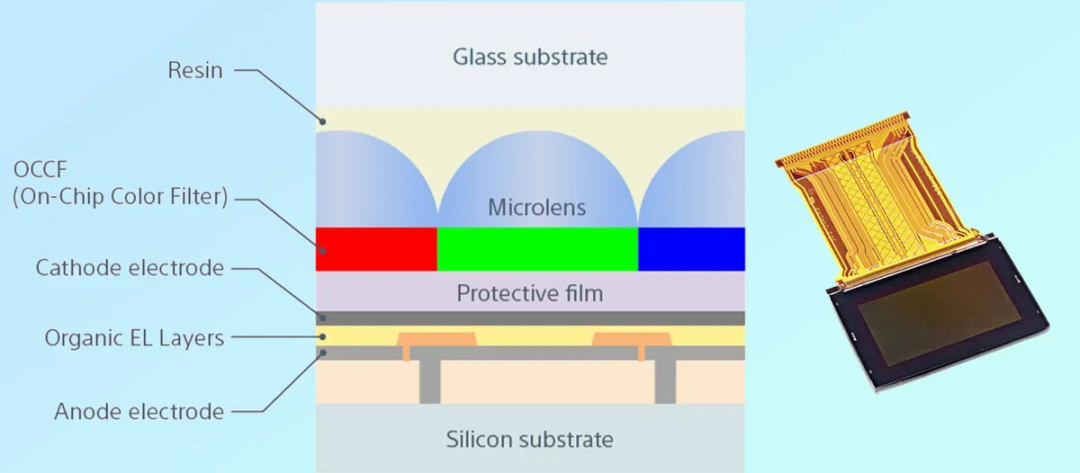

硅基OLED的技术优势与商业价值,最终都锚定在一套深度定制化、具有技术壁垒的核心材料体系上。这套材料体系,不仅会影响微显示设备性能上限、量产稳定性与长期可靠性,也是微显示细分赛道中,全球产业链技术竞争的核心赛道。

硅基 OLED基本结构

接下来,我们将系统拆解微显示硅基OLED屏的核心材料,推算其模组内的BOM占比。

供应商梳理:微显示硅基OLED核心材料供应商及其产品

硅基OLED作为微显示设备的核心底层器件,其产业链供给能力直接决定终端产品的性能上限、成本控制与规模化交付能力。以下是硅基OLED核心材料的国内外供应商及其对应产品:

1.衬底核心基材

- 国际

信越化学(日本):12/8英寸半导体级单晶硅晶圆

SUMCO(日本):8-12英寸硅基OLED驱动背板单晶硅晶圆

环球晶圆(中国台湾):6-12英寸全规格半导体级单晶硅晶圆

- 国内

沪硅产业:12英寸半导体级硅抛光片、外延片

立昂微:8英寸半导体级单晶硅晶圆

2.发光层核心材料

- 国际

默克集团(德国):全彩高亮度有机发光材料配方体系

UDC(美国):高亮度OLED磷光材料,蓝光核心专利持有者

- 国内

奥来德:有机发光材料、电子传输层材料

莱特光电:有机发光材料、电子传输层材料

3.高精度金属掩模版(FMM)

- 国际

大日本印刷DNP(日本):2μm级超精细FMM,垄断全球高端市场

凸版印刷Toppan(日本):中小尺寸高精度FMM

- 国内

众凌科技:精细FMM

4.超高纯金属溅射靶材

- 国际

JX日矿金属(日本):6N级超高纯金属、ITO溅射靶材

霍尼韦尔(美国):高纯铝、钛半导体溅射靶材

东曹株式会社(日本):阳极用超高纯ITO溅射靶材

- 国内

江丰电子:超高纯金属靶材

5.半导体级光刻/显影配套材料

- 国际

东京应化TOK(日本):90/55nm制程ArF光刻胶、显影液

JSR 株式会社(日本):KrF/ArF光刻胶、剥离液

- 国内

晶瑞电材:KrF光刻胶

南大光电:高端ArF光刻胶

6.薄膜封装材料

- 国际

日东电工(日本):TFE高阻隔无机/有机叠层封装膜

LG化学(韩国):有机封装材料、高阻隔膜

- 国内

新纶新材:TFE薄膜封装材料、高阻隔膜

7.像素级微透镜阵列(MLA)

- 国际

AGC 旭硝子(日本):12英寸玻璃基晶圆级MLA

BrightView(美国):消费级树脂基晶圆级MLA

- 国内

水晶光电:硅基OLED用晶圆级MLA

蓝特光学:12英寸玻璃基晶圆级MLA

8.面板蒸镀与封测

- 国际

台积电(中国台湾):硅基 OLED 驱动背板晶圆代工

联电UMC(中国台湾):硅基 OLED 驱动背板晶圆代工

- 国内

中芯国际:硅基 OLED 驱动背板晶圆代工

华虹半导体:硅基 OLED 驱动背板晶圆代工

9.低功耗显示驱动IC

- 国际

联咏科技(中国台湾):低功耗显示驱动IC

瑞鼎科技(中国台湾):低功耗显示驱动IC

奇景光电(中国台湾):高刷新率显示驱动IC

- 国内

云英谷科技:显示驱动IC

韦尔股份:显示驱动IC

硅基 OLED 分辨率

总而言之,对于行业而言,硅基OLED的规模化商用,意味着微显示设备从“可用”迈向了“好用”的阶段;对于供应链企业而言,这则是一场围绕材料、制程与良率的长期竞速。谁能率先攻克高亮度配方、突破光取出效率、实现关键材料的自主可控,谁就能在这场微显示变革中占据更有利的位置。

可以预见,随着行业龙头的持续发力,以及更多终端产品的密集落地,硅基OLED产业链将迎来更深度的协同与更激烈的竞争。而所有关于微显示未来的想象——更轻、更亮、更真实——最终都将落脚于这些构成屏幕的、藏在终端背后的材料与工艺之中。

◆ 图文版

博雅聚力 | 赛德半导体 | 奥格 |和成显示

势银研究:势银产业研究服务