五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库从显示走向光通信,MicroLED CPO会成为AI数据中心的新变量吗?

2025年以来,伴随AI训练集群和推理基础设施持续扩容,导致数据中心内部互联技术路线的演化提速。尤其在GPU集群规模不断扩大、交换带宽从51.2T向102.4T迈进的背景下,传统铜缆互联在短距场景中的功耗、损耗、布线复杂度和空间占用等问题被进一步放大,围绕“如何以更低功耗、更高密度和更优系统架构实现AI算力节点互联”的讨论持续升温。

在这一趋势带动下,CPO(Co-Packaged Optics,共封装光学)逐步走向产业化落地视野,说明将光互联能力从前面板可插拔模块向芯片封装附近迁移,已经成为AI网络升级的重要方向之一。与此同时,MicroLED作为近年来在显示领域备受关注的新型发光技术,开始向高速短距光通信应用场景延伸,MicroLED CPO因在短距互联场景中的节能优势,有望打破技术应用迭代的能耗墙,成为替代铜缆的受关注方向。MicroLED CPO的热度的提升是AI基础设施升级、CPO技术成熟推进、MicroLED产业寻求第二增长曲线三重力量共振的结果。

AI基础设施升级推动光互联下沉,铜缆方案短板进一步显现

伴随大模型训练参数规模不断提升,AI服务器面临更高带宽、更低时延、更强互联密度的需求。随着单通道速率和总带宽持续上行,原有铜缆传输方案包括传输损耗增加明显,功耗快速上升,带宽密度受限等问题正在被快速放大。尤其在51.2T及更高交换容量平台中,如果仍以传统铜缆和可插拔模块为主,前面板空间、散热能力和电信号传输距离将成为越来越突出的限制条件,因此基于共封装的光互联正成为应对高端交换平台挑战的重要方向。MicroLED CPO正是在这一背景下被推到聚光灯下。

不同技术实现方式优缺点分化明显,MicroLED CPO处于潜力挖掘技术发展初期

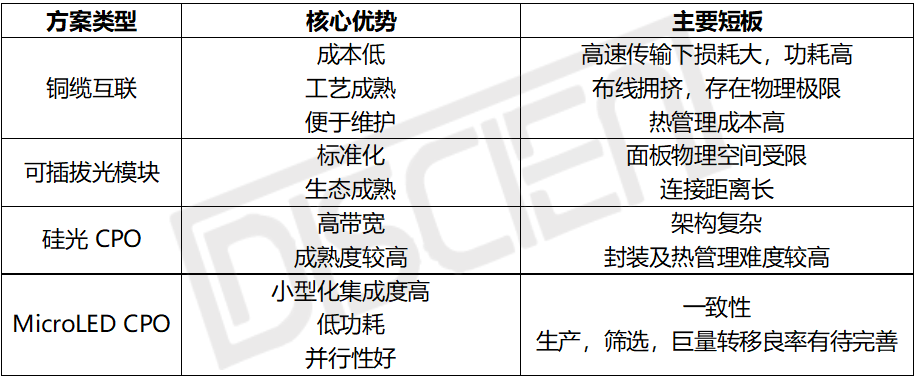

AI数据中心互联方式包括传统铜缆互联,可插拔光模块,硅光CPO以及MicroLED CPO等不同技术方向。经疏理,不同互联方式特点及优缺点如下:

图一: AI数据互联方式及优劣势梳理分析

数据来源:DISCIEN整理

其中MicroLED CPO互联方案具备核心优势,适配AI算力扩容需求。

(1)低功耗潜力突出-在AI集群中,互联功耗已经成为系统迭代的关键指标。MicroLED CPO在短距互联中具有显著节能潜力,能耗可降至铜缆连接的5%,并且可以优化系统物理排布空间和降低热管理难度,从而降低综合成本;

(2)适合高密度并行架构-MicroLED具备阵列化特征,便于构建多通道并行传输结构。在面向AI机柜内部高并发互联时,阵列式发光方案有利于提高通道集成度;

(3)尺寸小,封装兼容/集成性强-相比传统光器件,MicroLED具备微型化优势,更适合与先进封装、chiplet系统以及板级光互联架构协同。这使其在未来封装级光I/O发展中具备一定想象空间。

MicroLED CPO概念升温,但技术发展仍处初期,面临诸多技术挑战,需理性看待。

(1)通信级性能要求有别于显示级要求-显示场景中的MicroLED更强调亮度、色彩与像素一致性,而为保证在光通信应用场景下信号传输的准确性,则对调制速率,准确性,光稳定性,长期可靠性等性能提出更高要求。因此,用于光通信的MicroLED并不能做显示MicroLED的技术平移,其材料、外延、驱动与封装都需要针对通信属性重构;

(2)良率和一致性挑战较大-CPO系统与核心芯片深度绑定,一旦某个发光或接收通道失效,整机价值损失远高于普通显示产品。因此,MicroLED CPO不仅要解决单个器件性能问题,对器件阵列级一致性、巨量制造良率、封装可靠性和寿命衰减等系统性问题要求更加严格;

(3)产业链配套尚不成熟-与硅光CPO相比,MicroLED CPO在标准接口、测试方法、系统认证、供应链等方面还处于较早阶段。目前仍需要更多上游、中游和系统厂共同参与;

MicroLED CPO的优势在于未来系统潜力,但现阶段产业成熟度尚需提升。因此,该技术短期更可能从特定场景切入光通信市场,而非全面替代现有方案。

MicroLED产业链开始从“显示逻辑”向“通信逻辑”过渡

CPO技术正在加快从技术展示走向平台验证和量产准备阶段过渡,而MicroLED相关企业也开始围绕这一新应用方向进行能力延伸。多家LED及芯片企业已披露MicroLED CPO开发动态。尽管当前尚未形成与硅光相同成熟度的商业化节奏,但这一趋势说明,服务于显示产业的MicroLED外延、芯片制造、转移和封装产能,正在尝试向数据通信应用延伸。MicroLED不再只是围绕显示终端寻找落地场景,而开始切入AI基础设施这一高壁垒、高价值量市场。从产业阶段判断,目前MicroLED CPO仍以前期样品、概念验证、局部合作开发为主,距离大规模替代铜缆仍需技术积累,但方向已逐渐明朗。

MicroLED CPO若实现突破,将为MicroLED市场打开新的增长空间

从市场发展分析,MicroLED CPO最值得关注的地方,并不是短期的规模增长,而是其在技术积累后实现突破,可能改变MicroLED行业的成长逻辑。

过去,MicroLED市场的核心想象空间主要集中在:AR/VR微显示、高端电视与商显、车载显示、可穿戴设备等具有消费电子或显示产业属性的市场应用场景,其特点是导入周期长、产品充分竞争带来的下沉速度快、利润快速被摊薄、量产门槛高等市场特点。而AI光互联市场则不同,它更接近基础设施建设,具备单项目价值高、客户集中度高、验证门槛高但一旦通过,导入稳定延续性强等市场特点。这意味着,一旦MicroLED CPO在特定短距高密度AI互联场景中完成技术验证,其市场价值并不一定以“出货规模”衡量,而更可能以“系统级价值量”体现。

结语:MicroLED CPO的真正价值,在于让MicroLED进入AI核心基础设施赛道

综合来看,MicroLED CPO之所以成为热点,是因为它在AI光互联持续向封装级演进的过程中,提供了一条值得重点观察的新技术路径。

对AI光通信行业而言,它代表的是短距高密度互联的新解法;对CPO产业而言,它意味着除了硅光和传统激光器体系之外,MicroLED阵列式发光器件路线开始获得关注;对MicroLED产业而言,它更意味着行业成长逻辑的变化——MicroLED不再只依赖显示终端渗透率提升,而有机会借助AI基础设施建设,打开第二条技术发展曲线,尝试从屏幕背后,走向算力网络中心的更高舞台。