五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

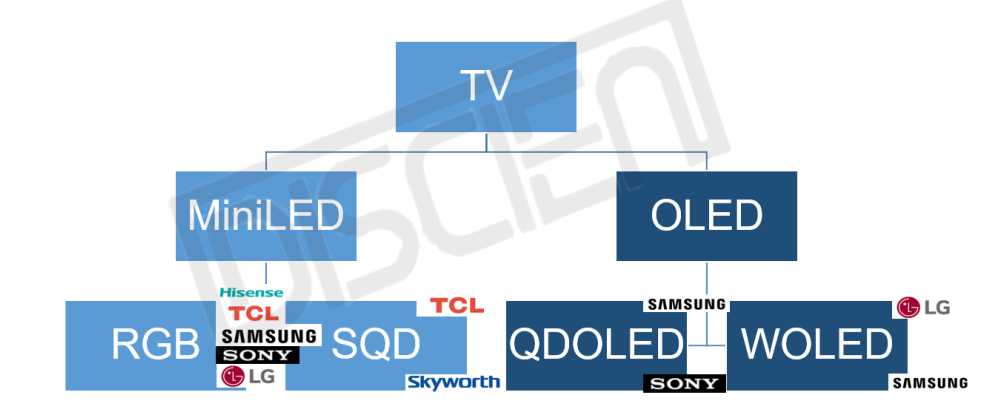

数据库同题不同解:高端电视市场,RGB/SQD-光谱工程×控光算法的技术答卷

2026年,从年初CES到春季AWE,舞台围绕RGB与SQD两条技术主线展开。显示技术发展至今,市场竞争从“参数比拼”转向“光谱工程×控光架构×算法”。相同的题目,会给出怎样不同的答案。

从“分区数量提升”到“光谱×控光×算法”的系统工程雕刻

光谱工程-无论RGB-MiniLED通过红绿蓝背光级光色同控,获得更高的色彩体积、更纯净的光谱与更高的峰值效率,还是 SQD-MiniLED基于背光和面板的光谱优化,对整体画面色彩的提升,都体现了品牌通过对底层背光结构的改变实现画面提升的匠心雕琢。

控光架构-“分区质量”与“响应策略”的配合,其中包括控光分区形态、漏光管理与时域控制;与高开口率、低漏光面板协同,减少光晕,提升暗场纯净度。

AI画质-从“参数堆叠”走向“场景理解+控制闭环”。核心在于对画面做语义分割、HDR动态映射与背光时域联动,技术关键来自“算法—背光—面板”的耦合深度。

数据来源:DISCIEN整理

中国品牌领衔RGB/SQD-MiniLED差异化技术迭代

TCL:SQD为技术主轴,RGB交叉,多元化技术覆盖;

明确以SQD为主轴的“高端主销+规模效率”担当,高色域量子点背光与高色阻面板协同匹配,叠加包括透镜,无影均光塔的设计对控光架构的优化,在旗舰到中高端价带形成稳定竞争力;RGB-MiniLED作为技术多元化补充,并适度向中高端段下沉,形成多元化产品线覆盖。

Hisense:高端全面贯彻RGB,旗舰技术稳步向下迭代;

高端主轴坚定选择RGB-MiniLED,通过分区质量、峰值输出与色彩体积建立“硬指标优势”,并把旗舰能力稳步向高端下放,形成“由上而下”的强压,配合H7芯片对画质的软实力赋能,结合大尺寸+高刷的基本盘,打造鲜明品牌技术标签。

日韩品牌OLED/MiniLED侧重分化策略鲜明

Samsung:技术贯通与层次化产品落地;

旗舰高端以MicroLED直显经验复用于RGB MicroLED背光端,构建“技术旗帜”和超大尺寸形象,与OLED形成 “双技术分工”,OLED主打观感审美与暗场一致性,MiniLED主打亮度张力与规模覆盖,结合AI神经量子处理器对画面的优化,提升高端产品市场竞争力。

Sony:以画质调教为核心的RGB-MiniLED产品重构;

在供应与成本约束下技术路径早已由OLED转向以MiniLED,高端引入更高阶的RGB光谱与控光方案,中端保持成熟MiniLED形态,在市场体量受限背景下,以结构优化配合其强大画质调教能力维持“高端地标”定位。

LGE:OLED锚定高端上提入门下探,RGB-MicroLED背光做防守性布局;

OLED高端以多层叠栈/光谱优化提升色彩,亮度与寿命,向上做四代OLED技术升级,入门引入SE-WOLED降本,争取在大尺寸上实现“价格破冰”,在代际节奏与成本曲线上体现垂直整合优势。RGB MicroLED BLU作为顶端“形象位”,MiniLED扩大阵容但不作为核心增长引擎。

图二:2026年主要品牌中高端产品技术路线迭代方向

数据来源:DISCIEN整理

关键技术深挖:同题不同解

光谱工程雕刻-RGB-MiniLED基于RGB三基色甚至四色背光级控光控色,使得纯色的视觉表达大幅提升,但该技术需要较强的供应链控制和配合、驱动/热/工程良率管理,并对AI算法提出更高的时域控制与色彩管理要求。SQD-MiniLED基于高色域背光及面板的匹配与光路控制,以更成熟的材料与工艺方案获得对光谱的性能优化。

AI画质闭环-执行步骤包括对场景理解→目标设定→执行层(背光/面板/色彩矩阵/噪声抑制)。关键在于形成强耦合的控制闭环,以及针对包括体育、游戏、电影等场景建立独立策略库。

在以光谱工程为核心的优化路径上,2026年的产品迭代机会主要体现在三方面:

(1)技术差异化定价与结构升级的“窗口期”。RGB与SQD两条光谱工程路线逐渐明确,品牌可通过“旗舰上提+腰部稳固”的组合,利用更纯净的光谱与更完善的控光算法,显性提升HDR场景的亮、暗、色与运动一致性,在同价位带形成可感知差距,推动高端结构占比提升,从而实现品牌产品结构优化;

(2)使用场景化的“复利效应”。光谱工程与控光算法的技术协同提升,使得针对体育、游戏、明亮客厅与暗房观影等场景的专属调参在硬件层面提供更多可能,配合AI算法对细分内容场景的理解判断和执行,提升受众的使用观感;

(3)多品牌加速布局新背光技术,规模效应显现,拉高供应链活力。诸如RGB-MiniLED起步阶段,受限市场规模,对上游供应链对方案开发提出更高的配合成本,伴随头部品牌的布局增加带来的规模提升,逐步缓解供应链配合成本,提升供应链活力;

机会与风险共存,首先是成本与良率仍存在不确定性。更激进的光谱方案与复杂的光学栈设计对器件、驱动、热与工艺控制提出更高要求,在大宗商品价格波动背景下,容易侵蚀次高端的利润空间,削弱规模化推进的节奏。其次是价带重叠下的“价值感稀释”。当入门OLED降本下探、MiniLED在高端上卷,若品牌不能用清晰的场景化话术与默认模式固化风格,零售端体验差异可能会被同质化宣传冲淡,导致渠道博弈加剧、终端选择摇摆。最后是AI算法闭环的嵌合匹配。光谱—控光—面板的深度耦合需要长期数据沉淀,无论RGB/SQD,背光结构日趋复杂,AI画质芯片的性能与品牌基于产品和品牌画质调教体系的匹配度至关重要。

总体看,以光谱工程为牵引、叠加控光与AI算法的系统优化,是2026年在存量竞争中获取新增量的主线叙事。机会在于用可感知的画质差异与场景化表达驱动结构上移;风险在于成本管控与产品和技术宣传同质化带来的边际收益递减。能在产品定义阶段明确“价位—场景—光谱方案”的组合边界,并以稳定的供应与算法闭环支撑落地的品牌,更有望在这一轮迭代中建立可持续的竞争护城河。