五度妙笔

五度妙笔 API商城

API商城

数据库

数据库TV/MNT面板价格快报(4月上旬版):TV涨势分化,MNT涨幅扩大

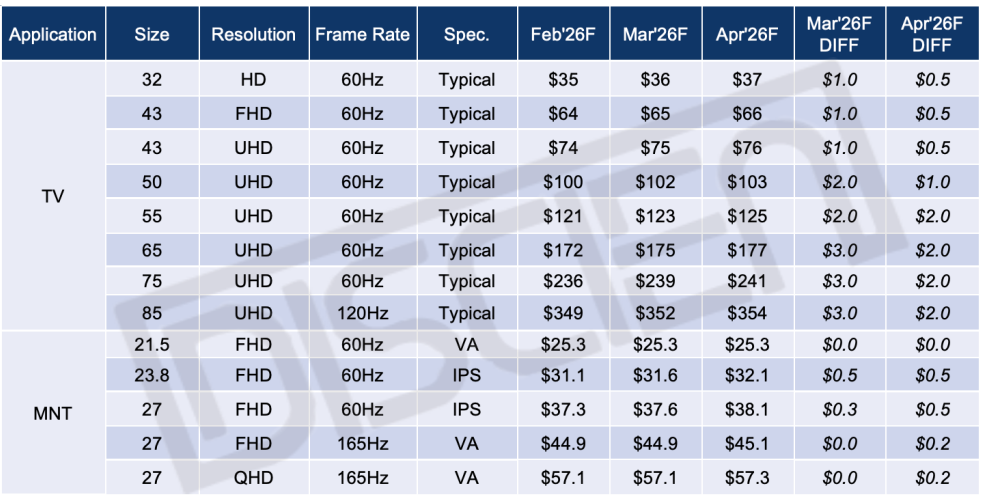

图一:TV/MNT面板价格走势

数据来源:DISCIEN 单位: $

TV市场

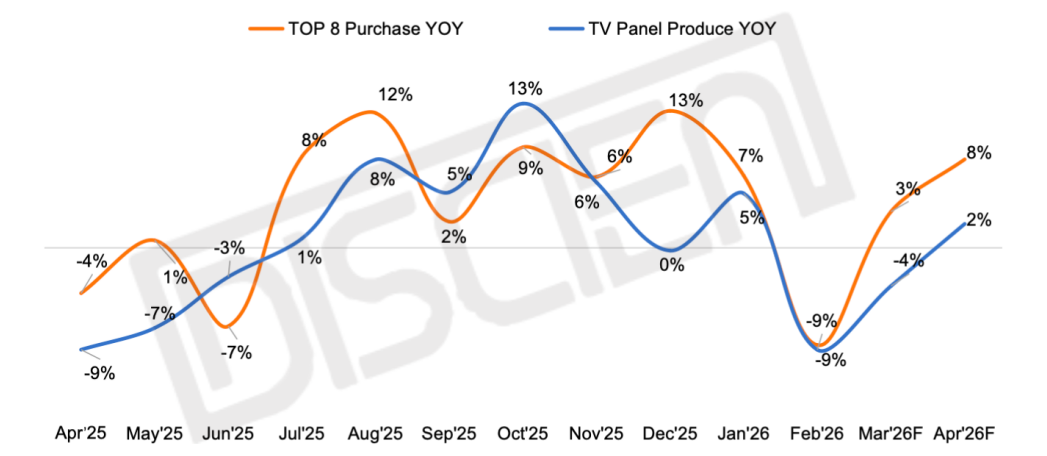

需求端:步入4月,美加墨世界杯赛事前夕,欧美终端零售仍存在产业链条库存的去化动力;中国市场则仍处于国补政策提前透支后的市场修复期,且在存储涨价的成本压力下,中国头部品牌也随之调整相应策略,以京东渠道来看,头部品牌下架50寸及以下小尺寸产品,基本以55寸作为起步产品,变相推动需求往55寸及以上主流大尺寸产品聚焦,因此近期大尺寸需求存在一定加量。中国品牌二季度采购需求仍相对强劲,但由于国际品牌在中国市场规模有限,且海外赛事备货也基本收尾,当前节点下,针对二季度采购需求有所下修。根据DISCIEN《全球TV面板供应链关系月度数据报告(+3M)》统计数据来看,三月份TOP8采购总量同比增长3%,四月份同比增长8%。

数据来源:DISCIEN 单位:%

供应端:从供应端来看,虽然各家品牌采购需求趋势有所分化,但整体来看,在供应链分配的背景下,各家面板厂需求感知基本无所差异,因此从各家面板厂的投产计划来看,3-4月仍维持相对满产的状态运行,且从运营的角度来讲,受原油价格上涨等因素的影响,理论上确实存在塑胶、膜材等原料的成本上浮,在此运营压力的推动下,将促进整体需求持续前移。DISCIEN《全球TV面板PSI数据报告》统计数据来看,三月份的面板厂产出总量同比下滑4%,四月份产出同比增长2%。

综合供需两端情况来看:3月份大部分客户价格仍未完全结清,在此背景下,二季度国内品牌采购需求增加,将对4月需求进一步支撑,且DDIC、偏光片等资材也持续酝酿释放涨价信号,因此整体推动面板价格保持上涨势能。DISCIEN认为,在终端产品策略调整的影响下,4月份小尺寸产品预计涨幅收窄至0.5美金;大尺寸产品预计涨价2美金。

MNT 市场

需求端:海内外需求呈现分化:由于国补取消和需求提前透支,国内市场进入修复期;而海外市场相对稳健,尤其是Dell、HP等商用新品换机需求,对终端表现行成一定支撑。除此外,随着上游IC、POL、结构件等材料全面上涨压力下,面板需求仍保持前移态势;且中东局势的反复动荡,也为全球贸易或经济带来更多的不确定性;短期来内,品牌仍以备货为主,以缓冲终端整体成本上涨的风险。

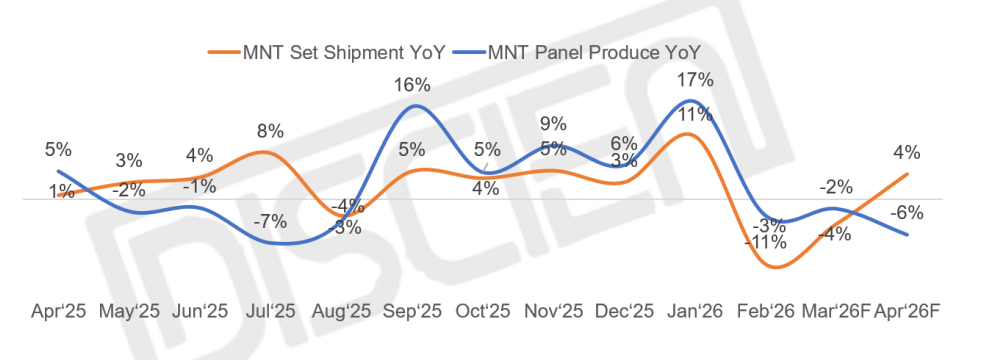

图三:MNT面板生产与品牌出货同比走势

数据来源:DISCIEN 单位:%

供应端:因中大尺寸需求整体前移,G8.5/G8.6代线稼动持续位于高位;且对比中大尺寸各应用的盈利水平差异,显示器产能供应明显受到压缩,尤其是IPS产线。国内面板厂中,头部面板厂在IPS产线均面临严重的供应不足现状,而韩系面板厂延续策略收缩,台系面板厂也受TV需求挤占。显示器整体供应较为紧张,尤其是IPS供应。根据DISCIEN《全球MNT面板月度PSI数据报告》统计,从4月来看,面板需求仍较为强劲,同比增长近4%,但受供应挤压影响,面板生产或逆势同比下跌6%,整体供需相对紧张。

综合供需两端情况来看,在终端商用支撑和上游涨价拉动下,面板需求仍较为强劲;但从供应来看,IPS供应供需较为紧张。且Driver IC、Tcon IC价格或将从4月开始逐渐上涨,POL、Scaler以及零部件材料均全面提出涨价诉求,显示器整体成本压力进一步增大。无论是面板厂,还是品牌来说,价格上涨或是“大势所趋”。因此,DISCIEN认为,4月23.8寸/27寸IPS主流规格预计上涨0.5美金, 电竞产品将逐渐开启上涨。