五度妙笔

五度妙笔 API商城

API商城

数据库

数据库被日美垄断数十年的PSPI,国产化进程如何?

“宁波膜智信息科技有限公司”为势银(TrendBank)唯一工商注册实体及收款账户

添加文末微信,加聚酰亚胺群

2026年3月26日,A股上市公司奥来德发布公告,拟向全资子公司增资2.4 亿元,投建OLED显示核心材料PSPI生产基地项目。就在此前不到一年,指出由于AI算力需求的快速增长,日本化工巨头旭化成宣布对旗下PSPI产品实施限供,优先保障台积电等海外头部客户需求,国内半导体产业链的供应链安全隐患再次被推到台前。

一边是海外巨头的垄断与限供,一边是国内企业密集的技术攻关与产能布局,这一围绕光敏聚酰亚胺(PSPI)的国产替代进程,正在进入关键阶段。

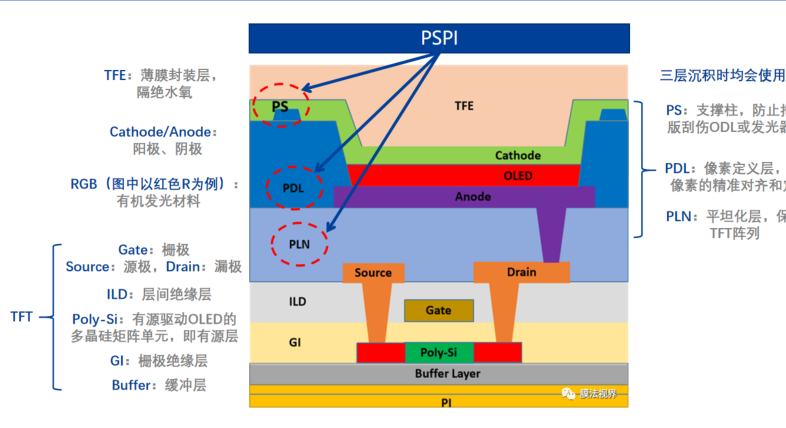

光敏聚酰亚胺(PSPI)是一种兼具聚酰亚胺(PI)的物理化学性能与光敏材料特性的高分子材料。它通过紫外光照射可直接图案化,能直接替代传统“PI涂布+光刻胶曝光”的复杂工艺,显著简化半导体封装、显示面板等领域的制造流程,是28nm以下先进制程、2.5D/3D封装、HBM存储芯片、柔性OLED显示领域不可替代的材料。

日本东丽PSPI

市场格局:日美垄断90%市场,国产替代迫在眉睫

从全球市场格局来看,PSPI赛道长期处于日美企业的垄断之中。权威机构预测,2025年全球光敏聚酰亚胺市场规模估计达5.3亿美元。日本东丽、旭化成、美国HDM、富士胶片等头部企业,合计占据全球90%以上的市场份额,尤其是28nm以下先进制程用高端产品,几乎完全被海外厂商掌控。

中国作为全球最大的半导体封测与显示面板生产基地,是PSPI需求增长最快的市场。行业数据显示,2020年至2025年期间,中国PSPI市场需求年均复合增长率达18.3%,2025年市场规模已突破22亿元人民币,但国产化率仍不足30%。

国产化的迫切性,早已不止于 “降本”,更在于供应链安全的核心诉求;而AI芯片、先进封装、柔性OLED产业的爆发式增长,又对 PSPI 的供应规模与技术迭代提出了更高要求;与此同时,PSPI 已被列入国家 “十四五” 新材料重点攻关目录,研发至量产全周期均有配套政策扶持。

企业盘点:国产PSPI两大梯队正在打破垄断

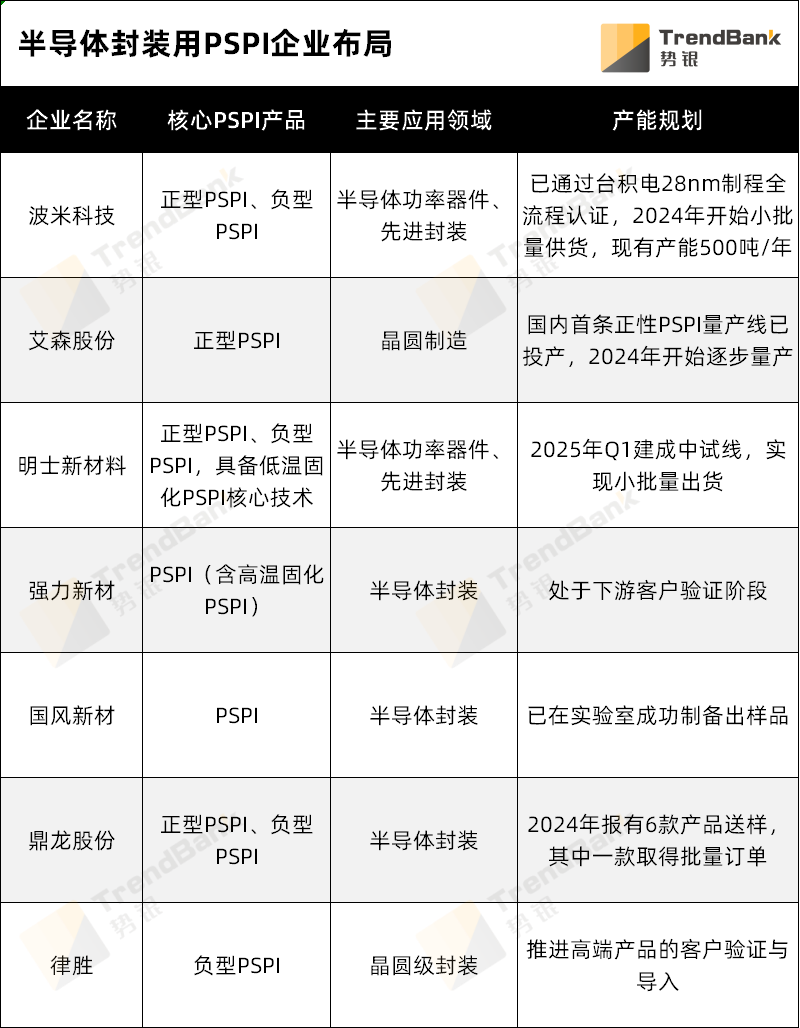

国内PSPI企业的布局主要集中于半导体封装用PSPI和显示面板用PSPI两大核心赛道,前者是先进芯片封装的“卡脖子”核心材料,后者是OLED柔性屏量产的关键配套材料。不同企业基于自身技术积累,分别在对应赛道实现了技术突破,甚至产业化落地,具体进展如下:

突围与卡点:国产PSPI的技术突破与现实瓶颈

经过多年产学研联合攻关,国产PSPI已实现从0到1的关键突破,逐步打破海外企业的长期垄断,但客观来看,国内产业仍处于国产化初期,在核心技术、规模化生产、全产业链布局等方面,与国际龙头仍存在明确的现实差距。

1. 核心技术突破:实现产业化从0到1跨越

技术层面,国产PSPI最核心突破来自低温固化技术,国内头部企业通过材料体系创新,将PI材料300-350℃的固化温度降至220-250℃区间,其中明士新材料产品固化温度最低可至210℃,可满足28nm以下先进制程工艺要求;

产品层面,艾森股份建成国内首条正性PSPI量产线,量产产品分辨率达3μm,打破海外企业长期垄断,国内企业已实现2μm线宽产品量产,可支撑Chiplet 2.5D集成应用;

应用落地层面,国产PSPI已完成多场景渗透,显示领域京东方、TCL 华星已批量采用,半导体封装领域多家头部企业产品通过国内主流晶圆厂、封测厂认证并实现批量供货。

PSPI在OLED中的应用

2. 产业发展瓶颈:国产化仍面临四大核心挑战

一是产能规模差距悬殊.国际龙头单厂年产能超2000吨,国内仅鼎龙股份建成千吨级量产线,多数企业量产产能不足500吨,且产能集中于中低端产品;

二是上游原材料进口依赖度高。PSPI关键单体国产化率仅60%,国内尚未形成全产业链闭环,供应链稳定性受原材料波动影响显著;

三是高端技术与专利壁垒仍存。7nm以下高端制程用产品国内仍处研发阶段,全球核心专利由日美企业掌控,国内企业国际专利申请量占比仅12%;

四是下游规模化导入受长验证周期限制。晶圆厂、封测厂对电子化学品的全流程验证周期通常长达1-2年,认证门槛极高,除少数头部企业外,国内多数企业仍处于送样验证阶段。

行业报告显示,2025-2030年是国产PSPI从验证导入迈向规模化替代的核心窗口期。未来国内产业将沿着三大核心方向稳步推进:一是技术持续升级,重点突破7nm以下高端制程适配产品,拓展新能源车、航空航天等新兴场景定制化产品;二是产能与市场渗透加速,2025-2028年国内新增PSPI规划产能超4万吨,预计2030年国内PSPI整体进口依存度将从2025年的70%降至40%;三是产业链协同升级,预计2030年PSPI核心生产单体国产化率将提升至55%以上,逐步构建全链条自主可控体系。

整体而言,PSPI的国产化替代,从来不是单一材料的技术突破,而是中国半导体、新型显示产业链自主可控的关键一环。随着国内企业技术持续突破、产能稳步落地,叠加下游需求爆发与政策持续扶持,国产PSPI有望在3-5年内实现规模化替代,逐步打破海外企业长期垄断的行业格局,为国内高端制造产业筑牢核心材料根基。

文章来源:势银(TrendBank)

◆ 图文版

博雅聚力 | 赛德半导体 | 奥格 |和成显示

势银研究:势银产业研究服务