五度妙笔

五度妙笔 API商城

API商城

数据库

数据库国产PVA光学膜放量中,能否撬动进口垄断的“五指山”?

“宁波膜智信息科技有限公司”为势银(TrendBank)唯一工商注册实体及收款账户

添加文末微信,加偏光片群

随着全球显示产业链自主可控进程持续深化,偏光片作为显示面板的核心材料已实现较高国产化率,且在国内偏光片龙头厂商不断对日韩企业的并购,加速了新产能释放和新技术布局。

据公开数据显示,目前中国大陆偏光片产能(按面积)已超全球产能的70%,预计在后续整合完成后将达90%,这也使得偏光片行业已迎来了产业重构。

但从当下实际来看,虽然我国偏光片国产化率显著提高,其上游原材料却仍未摆脱进口依赖。尤其是在PVA光学膜领域,基本上长期处于被海外企业垄断地位。

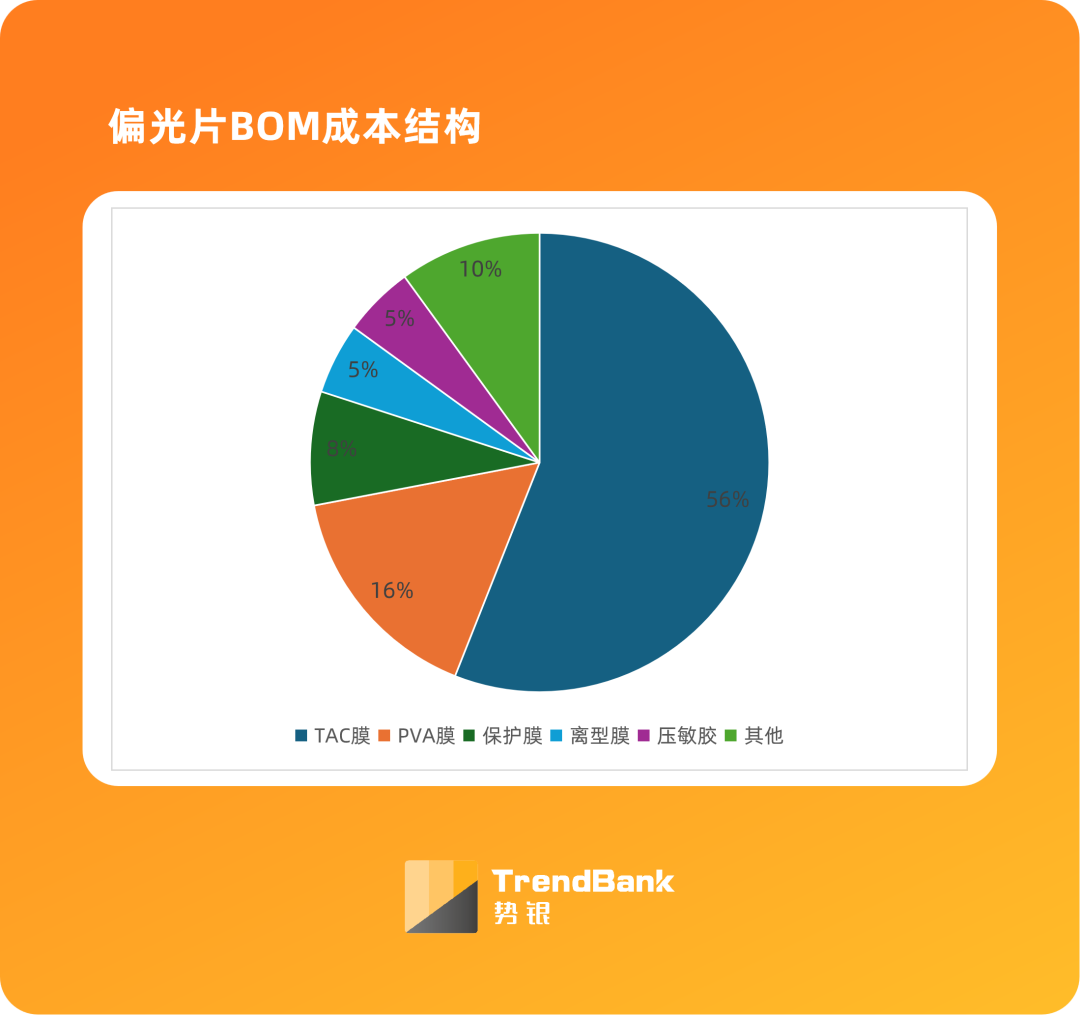

PVA 光学膜是偏光片中实现偏振功能的核心功能层,直接决定偏光度、透光率、耐候性与使用寿命。从行业通用关键指标来看,要求PVA光学膜偏光度≥99.9%、透光率≥42%、膜厚公差≤±1μm、拉伸倍率≥600%,还需在- 40℃~85℃环境下保持光学性能稳定。

据矢野经济研究所市场调查数据显示,2025年全球偏光片生产量预计为6.12亿平方米,折算 PVA光学薄膜用量将超3亿平方米。然而该市场乃至全球PVA 光学膜市场几乎被日本可乐丽、三菱化学所垄断(两者市场占比超95%),并几乎垄断了PVA光学膜上游原料市场。

同时,可乐丽与三菱化学还持续通过扩产与技术升级巩固优势,进一步加大了国产PVA光学膜的替代难度——

2025年可乐丽宣布扩建日本爱媛县西条工厂PVA 光学膜产线,新增年产能 3800 万平方米,并将重点适配3米宽偏光膜等大尺寸需求,该产线预计2027年投产,届时可乐丽PVA光学膜总产能将达3.34 亿平方米;

三菱化学也曾表示,在其位于岐阜县大崎市的三菱化学日本中部大崎(神田)工厂将扩大其OPL Film™光学聚乙烯醇(PVOH)薄膜产品的生产能力,升级后的产线计划于日本2027财年下半年投入运营。

因此毫不夸张的说,国外PVA光学膜制造企业在现阶段已形成了从上游树脂、核心装备到工艺配方、专利标准的全链条壁垒,使得我们必须也不得不正视与进口产品的差距。

但国产化以及供应链安全,是偏光片产业乃至显示产业不得不提的永恒话题。尤其是在当下中东战事似停非停所带来的能源及原料压力、美国对盟友国家施压制裁中国以及日本现役政府的各种不负责任操作等,都使得我国PVA光学膜供应链国产突破刻不容缓。

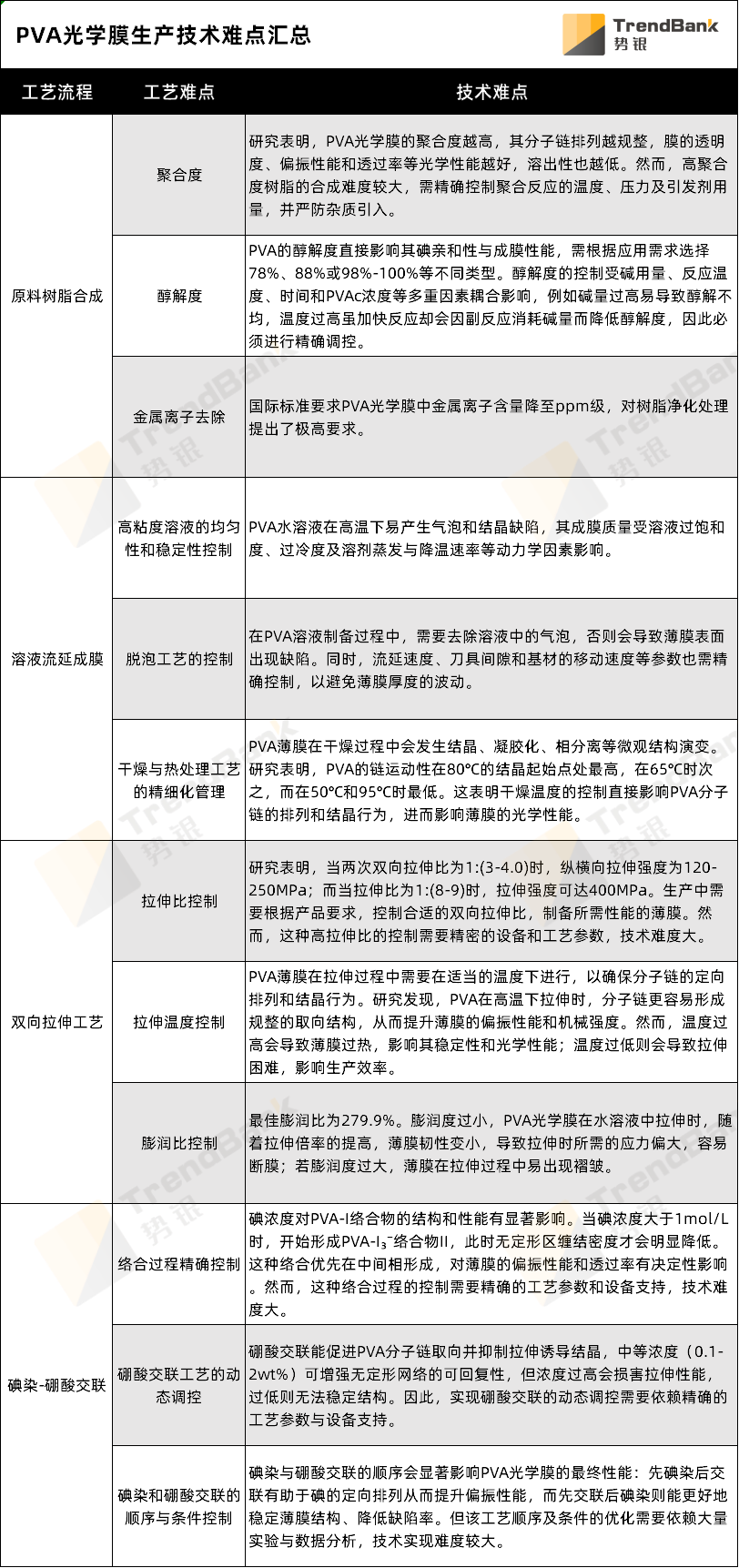

然而,国产化不是一簇而就的。PVA光学膜属于典型的技术密集型关键材料,其生产需经过原料提纯、溶液制膜、湿法双向同步拉伸、碘络合吸附、硼酸交联、定型干燥等精密制程,对分子取向、膜厚均匀性、制程稳定性要求极高,不仅制造技术门槛显著,对于设备的精度要求极高。目前国内仅皖维高新、长春化工、川维化工、重庆光谱有PVA光学膜相关布局。

其中长春化工为中国台湾省企业,其拥有2条聚乙烯醇生产线,经过多年的发展,目前PVA膜产能约1800万平方米/年,企业产能占据国内总产能的较高比重。

而皖维高新作为中国大陆本土企业,2025 年实现PVA光学膜销售 640万平方米,同比增长42%,并已完成PVA光学膜从原料到成膜的自主研发进程,且已稳定形成批量化供应——

PVA光学膜原料:建立起多个相关研究平台,建成一条年产5000吨PVA光学级树脂生产线,实现了TFT 级 PVA 光学树脂的量产;

PVA光学膜:皖维高新积极开展相关技术研发,如加工过程结构调控的原位研究方法,获得PVA光学膜工艺-结构-性能调控规律,PVA光学膜凝聚态结构均匀性调控研究等,现已成功开发出30-75微米、3.4m幅宽的TFT-LCD用PVA光学膜;并着力开发薄型化、高透等高性能领域PVA光学膜产品,突破PVA光学薄膜流延成形技术;

PVA光学膜生产设备:为实现节约投资和核心装备自主可控,皖维高新积极开展PVA光学膜国产化产线试机,继PVA光学薄膜用大尺寸超镜面流延辊筒国产化之后,对挤出机、全自动收卷机等PVA光学膜生产线重大装备进行国产化研制;

PVA光学膜产能产线:皖维高新已实现700万平方米/年PVA光学薄膜(宽幅)稳定生产;2000万平方米/年宽幅(3400mm)TFT 级 PVA 光学膜项目已建成,即将投入使用;并新规划年产3000万平方米高世代面板用聚乙烯醇(PVA)光学薄膜项目,该项目将新建生产线2条,计划26年内建成。

因此皖维高新作为PVA光学膜领域的“后起之秀”,也被认为是国内最有可能实现大批量PVA光学膜国产替代的企业。

除此之外,国内PVA光学膜领域第二、三梯队企业也在快速跟进:川维化工目前拥有800万平方米/年的PVA光学膜产能,其在今年2月完成PVA 光学膜二期项目审批,建成后将显著提升宽幅、超薄型产品供给能力;重庆光谱年产700 万平方米产线也已建成,进入下游验证阶段,后续将形成批量化销售。

不过,现实点来说,虽然我国国产PVA光学膜已实现了一定量的出货,但在幅宽及光学、耐候等性能方面均有所欠缺,所供领域也主要为低端产品(如TN/STN市场),而高端TFT 级、车规级产品认证周期较长,短时间内难以实现批量化供应突破。

但总体来看,“0.X虽不及1但终归大于0”,而随着国产PVA光学膜生产企业突破宽幅成型与良率控制技术,量产一致性也将获显著提升,产业有望开始呈现“海外扩产稳供给、国产放量抢份额” 的竞争格局,更有望向着高端产品进行渗透。

因此对于实现大规模、高端化国产PVA光学膜产品供应,除了自有产能的扩建与技术研发突破外,国产PVA光学膜性能验证及后续优化仍需补强,核心装备与上游高纯度PVA 树脂部分产业链协同仍需深化,我们仍需给点时间。

文章来源:势银(TrendBank)

◆ 图文版

博雅聚力 | 赛德半导体 | 奥格 |和成显示

势银研究:势银产业研究服务