五度妙笔

五度妙笔 API商城

API商城

数据库

数据库每周观察| 预估2Q26消费型DRAM合约价格将持续季增45-50%;2026年英伟达高端GPU出货占比预估;预估2026年中国人形机器人市场产量将年增94%

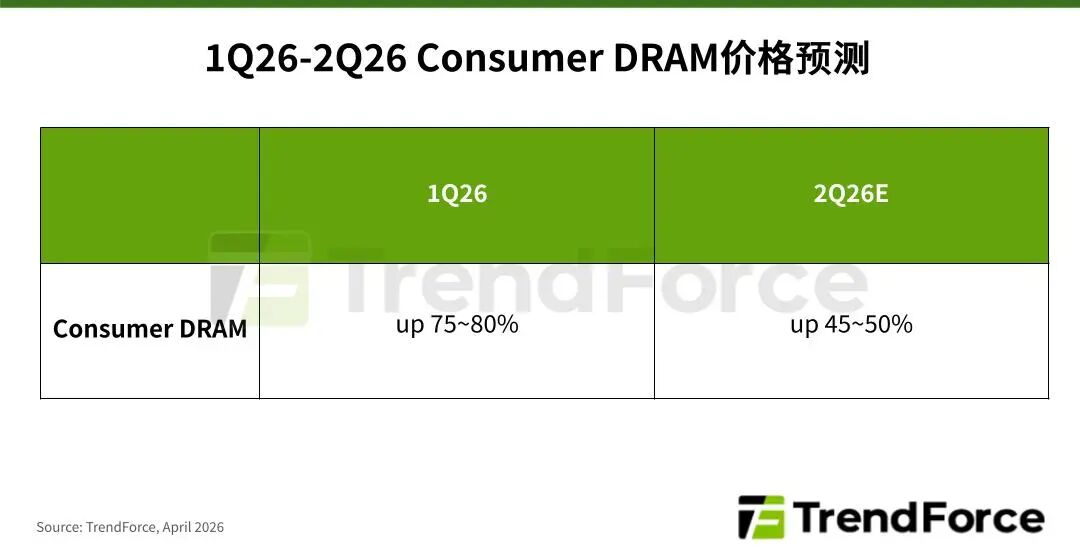

产能有限叠加订单转移效应,三月份Consumer DRAM价格涨幅集中在4Gb以下产品

根据TrendForce集邦咨询最新存储器产业研究,大厂逐步退出成熟DDR4以下产品制造的策略不变,在市场供给结构持续收敛下,过去几个月整体价格已累积惊人涨幅。TrendForce集邦咨询考量供给持续缩减、订单转移,以及成熟制程供应商产能扩张不及等因素,预估2026年第二季Consumer DRAM合约价格仍将持续季增45-50%。

点击右边

阅读原文

了解更多详情

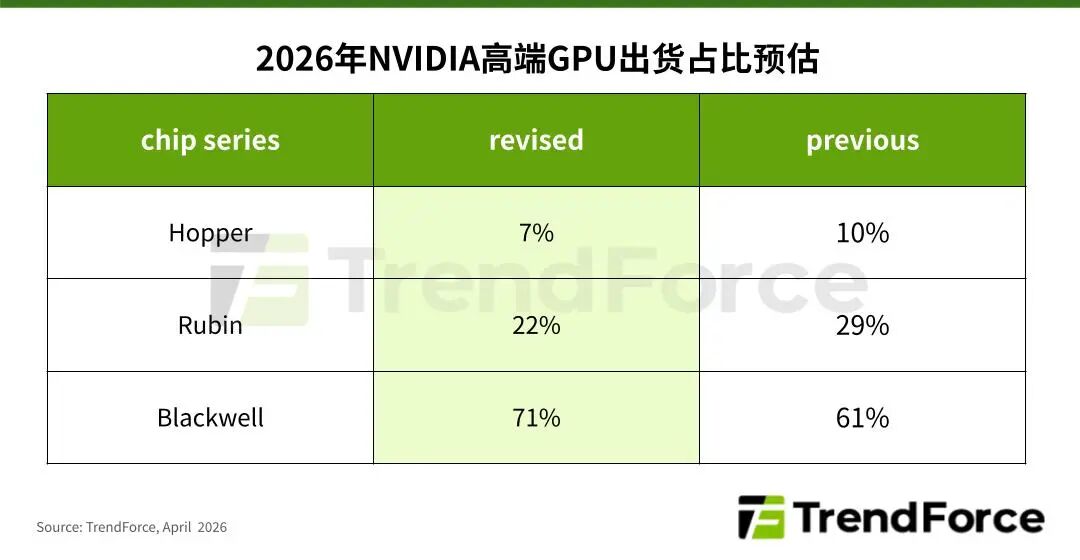

供应链尚需调校增添Rubin延迟风险,2026年Blackwell将占英伟达高端GPU出货量超7成

根据TrendForce集邦咨询最新AI Server产业调查,2026年NVIDIA(英伟达)的高端AI芯片出货结构将出现变化,受到国际形势变化、供应链仍需时间调校等因素影响,预估Hopper、Rubin系列占其整体高端GPU出货比例将下降,进而推升Blackwell系列占比从61%大幅成长至71%,主导市场的地位更加巩固。

点击右边

阅读原文

了解更多详情

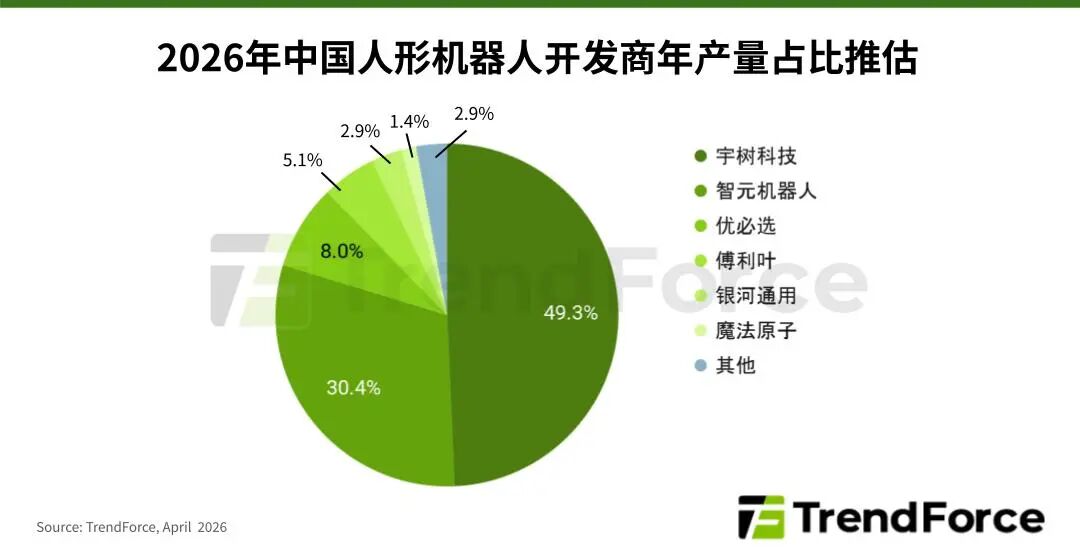

预估2026年中国人形机器人市场产量将年增94%

根据TrendForce集邦咨询最新人形机器人深度研究报告,2026下半年全球人形机器人产业将进入商业化的关键期。其中,中国厂商锁定的商用化目标与场景逐渐明确,并积极提升产量,预估将激励2026全年中国人形机器人市场产量年增高达94%。宇树科技、智元机器人凭借盈利能力与量产进度,在激烈竞争中脱颖而出,预估两者合计将囊括近80%的出货占比。

点击右边

阅读原文

了解更多详情

TrendForce

半导体产业

趋势分析 商业洞察 信息精选

PS:当您需要在报道中引用TrendForce集邦咨询提供的研报内容或分析资料,请注明资料来源为TrendForce集邦咨询。

近期文章精选 TrendForce

研报 | AI算力需求支撑,2025年全球前十大IC设计厂营收年增44%

光伏周价格 | 光伏全产业链承压:供需两弱,价格重心持续下移

面板价格观察 | 预估4月大尺寸电视面板价格上涨,显示器面板涨幅显著

全球高科技产业研究机构

△ 向上滑动查看企业介绍