五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库年报透视:偏光片“量增价减”,中高端突围成关键

“宁波膜智信息科技有限公司”为势银(TrendBank)唯一工商注册实体及收款账户

添加文末微信,加偏光片群

1.增长分化明显:三利谱业绩波动上行,盛波与纬达业绩承压

三利谱近两年营业收入快速增长主要得益于新产能释放、大客户合作深化及产品结构优化。其高增长主要受益于合肥二期1720mm大尺寸TV偏光片生产线投产,同时莆田OLED新产能逐步爬坡。同时,三利谱与京东方、惠科、天马等面板大客户合作持续深化,客户集中度进一步提升,核心客户订单增长直接推动了收入规模扩大。此外,三利谱在OLED偏光片、大尺寸TV偏光片等高单价产品收入占比提升,进一步优化了营收状况。

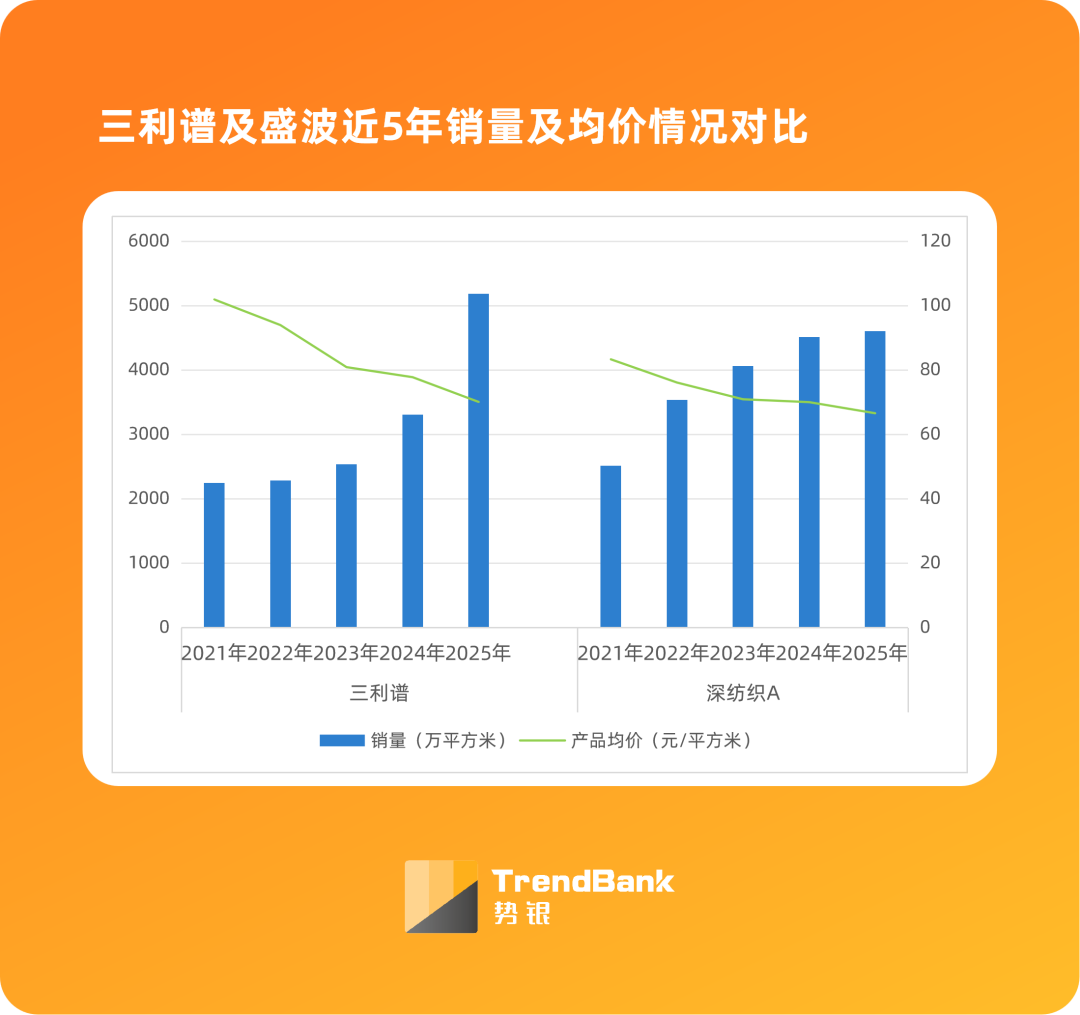

根据深纺织A 2025年年度报告,由于偏光片市场竞争加剧,以及公司产线设备制程能力受限,导致部分高端OLED偏光片订单获取不足,偏光片销售总体呈现“量增价减”态势,产品售价下降拖累了整体收入表现。

根据纬达光电2025年年度报告,其业绩下滑的主要原因有两点:一是受国内市场竞争激烈影响,偏光片产品销售价格出现下滑,直接拖累了纬达业绩表现;二是纬达偏光片产品下游主要应用于智能电表等领域,报告期内该细分市场需求有所减少,导致偏光片产品销量增长未能弥补价格下降带来的收入缺口。

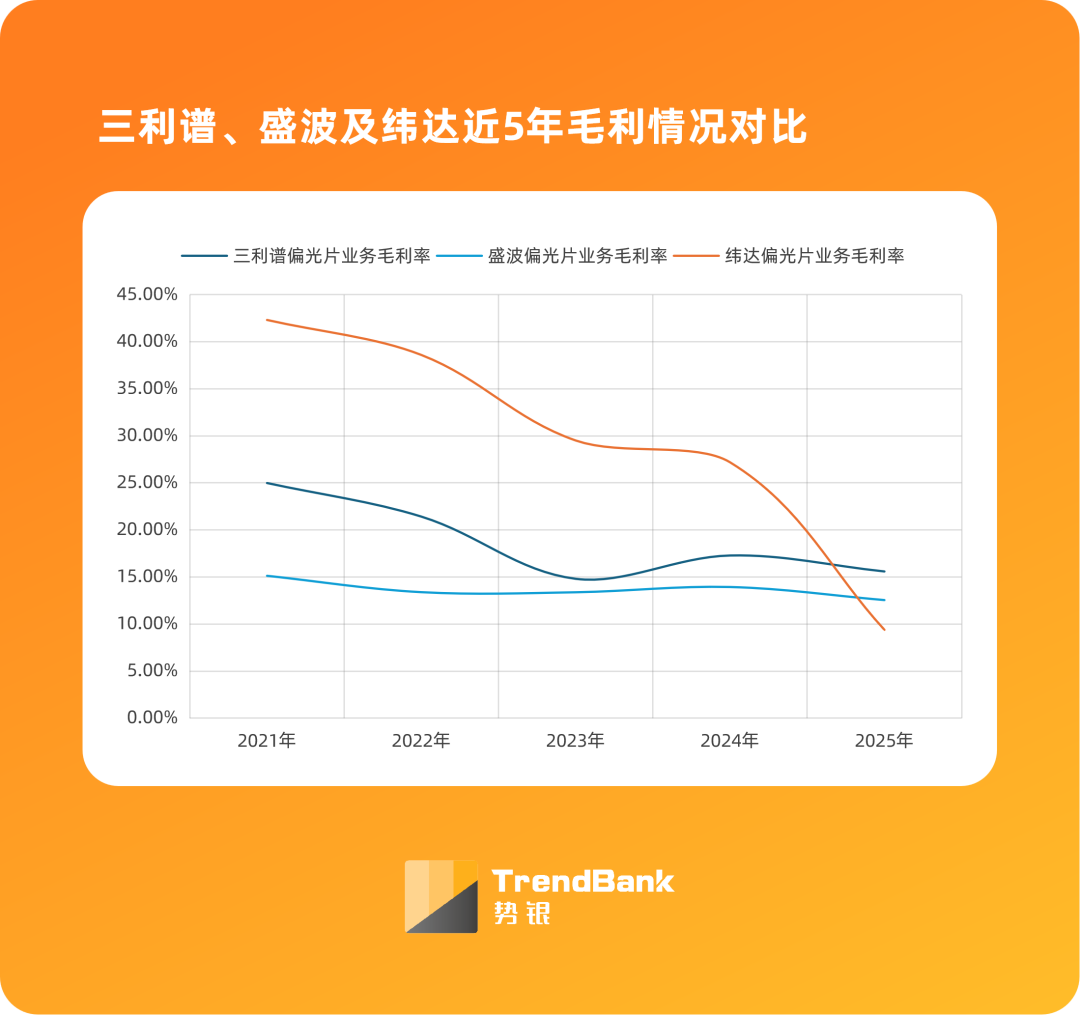

2.偏光片行业毛利率整体下行,供需关系及产品结构成主因

偏光片企业毛利率普遍下滑,主要受市场竞争加剧、新产线爬坡成本、原材料汇率波动及产品结构变化等多重因素叠加影响。随着国内偏光片产能加速释放,行业竞争日趋激烈,国内偏光片市场整体”供过于求“。

同时,三利谱合肥二期新产线与纬达光电三期项目均处于产能爬坡期,折旧、人工等固定成本大幅增加,直接拉低了整体毛利率。

此外,偏光片核心原材料依赖日本进口,2025年日元升值导致三利谱、深纺织出现较大汇兑损失,进一步挤压毛利空间。

部分企业高端产品(如OLED、车载偏光片)订单获取不足,而大尺寸TV等产品价格竞争激烈,产品结构调整未能有效对冲毛利下滑。

3.三利谱、盛波志在中高端,纬达努力突破细分市场

三利谱近年处于高强度资本开支周期,核心战略是多地产能扩张,重点布局合肥、莆田、湖北等基地。2025年合肥二期等新项目建成转固,公司固定资产显著增长,反映了产能规模的持续扩大。公司通过持续的资本投入,旨在提升偏光片国产化配套能力,满足下游面板厂商对大尺寸及高规格偏光片的需求。

盛波近年资本开支显著加速,重点围绕偏光片主业推进“8号线”(1.49米幅宽偏光片产线)项目建设,旨在突破中高端产能瓶颈。该投资导致2025年在建工程大幅增加,投资活动现金流净额显著下降,反映出公司正处于产能扩张的关键投入期。公司通过该项目旨在匹配超大尺寸偏光片的市场需求,并提升在OLED及车载等高端领域的竞争力。

纬达近年资本开支高度集中于“偏光膜三期建设项目”,是其上市募投的核心。2025年项目进入尾声,在建工程大量转固,使固定资产大幅增加,标志着公司正式从建设期迈入产能释放与爬坡期。公司同步推进数字化工厂建设,旨在扩大车载显示、OLED等领域的产能,巩固其在中小尺寸高性能偏光片细分市场的优势。

4.“量增价减”趋势明显,高端产品更需突破

下游面板产业向中国大陆加速转移带来的国产替代需求增长,以及车载显示、OLED等高端应用领域的快速扩张,驱动了三家企业的销量提升。

其中,盛波受益于超大尺寸电视需求增长,其2500mm超宽幅产线优势显著;纬达光电依托工控仪表、车载显示等细分市场的深耕,高耐久染料系偏光片产品销量稳步提升;三利谱则凭借合肥、莆田等多地产能扩张,抓住大尺寸面板国产化配套机遇,实现了规模放量。

“优化产品结构、向高端市场升级”成为走出降价困境的核心利器。 具体而言,偏光片国产企业都应积极提升车载显示、OLED等高性能、高附加值偏光片的产销占比,以差异化产品避开低端市场的同质化价格战。

同时,应普遍强化内部管理水平,通过提升良率、降低原材料损耗和推进国产替代采购来降本增效。此外,通过加快新产线建设与产能爬坡,并进一步通过规模效应摊薄固定成本,从而缓解产品售价下行带来的利润压力也不失为可行之策。

注:本次报告数据来源主要为中国大陆偏光片上市企业2025年年度报告,因此未上市企业、年报未披露企业及台湾省企业数据未作体现,其余若有遗漏或错误欢迎补充指正。

◆ 图文版

博雅聚力 | 赛德半导体 | 奥格 |和成显示

势银研究:势银产业研究服务