五度妙笔

五度妙笔 API商城

API商城

数据库

数据库全球TV代工出货季度盘点:26Q1同比上涨3%,存储涨价叠加赛事备货推动订单前移

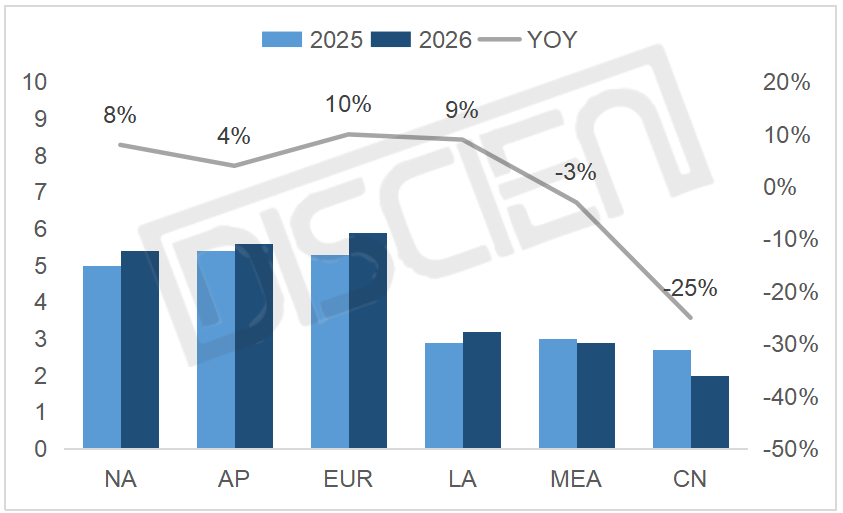

图一、26Q1代工市场区域表现:内外销呈现明显分化

数据来源:DISCIEN

然而,虽受区域结构分化、行业竞争加剧等因素影响,2026年第一季度全球TV代工市场在存储涨价推动需求前置和赛事效应同步提振的双重作用下仍实现稳步上涨,头部代工厂的具体表现如下:

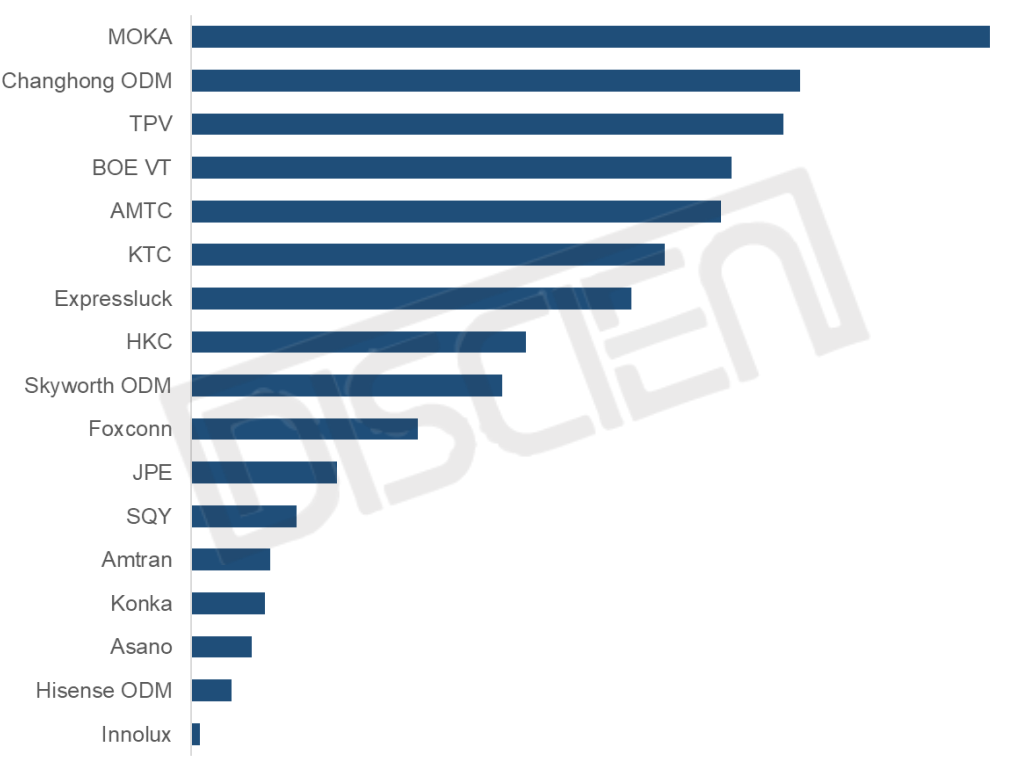

MOKA(茂佳):26Q1出货3.7M,同比持平,位列第一。MOKA一季度整体出货呈现平缓趋势,国内受到成本上行等因素影响,部分客户需求减弱。但得益于北美区域部分品牌的代工需求增长,有效缓解了整体出货的回落风险。

Changhong ODM(长虹):26Q1出货2.8M,同比微降,位列第二。Changhong一季度出货进入承压状态,国内受其经营策略调整影响,与小米等头部客户的合作规模有所收缩,与海外Local客户的合作量亦出现下滑情况,对整体出货形成一定程度的拖累。不过,北美、欧洲区域受赛事红利影响成为主要支撑点,客户需求稳步提升,出货表现强劲,在一定程度上平衡了出货减弱的趋势。

TPV(冠捷):26Q1出货2.8M,同比增长近5成,并列第二。TPV一季度整体出货明显提升,北美与拉美区域成为核心增长动力。北美方面,沃尔玛内部变动后与TPV的合作进一步加强,获得了更多沃尔玛自牌的订单份额;拉美方面,TPV将原先交由AOC的部分订单转为自产,进一步拉高了整体出货水平。在OBM与ODM业务的共同推进下,TPV一季度整体增长动能充沛。

BOE VT(视讯):26Q1出货2.5M,同比上涨超三成,位列第四。BOE VT一季度整体出货稳步增加,北美为主要出货区域。BOE在去年同期时,部分客户尚处于导入初期、出货有限,对比今年一季度出货同比增幅明显。同时,中东非及国内区域同步释放增量,一方面成功引入Haier等新增客户,另一方面与存量客户的合作也在加深,订单规模持续扩大,多区域共同发力,推动其整体稳健上行。

AMTC(兆驰):26Q1出货2.5M,同比提升近一成,并列第四,AMTC一季度出货出现小幅回升情况。受越南对美国整机出口关税下调利好,部分小尺寸订单重新建立价格优势,并利用这一窗口期加速出货。同时,AMTC墨西哥产能也将逐步释放产能,帮助其在世界杯期间加强北美出货能力,预计后续出货成本将获得优化。

KTC(康冠):26Q1出货2.2M,同比增长超一成,位列第六。KTC一季度出货呈现上升趋势,出货重心依旧集中在拉美区域,与拉美Local客户的合作进一步深化,出货稳健提升。同时,电视自牌“FPD”也在逐渐起量,为整体出货注入新的增长动力,发展态势良好。

数据来源:DISCIEN

Expressluck(彩迅):26Q1出货2.1M,同比增加小幅增长,位列第七。受存储成本上涨带来的Local客户需求前移影响,Expressluck一季度出货小幅增加。同时未来将逐渐释放韩系品牌的代工订单,对Local客户订单的提前透支与需求减弱起到一定缓解作用。

HKC(惠科):26Q1出货1.6M,位列第八。HKC在一季度逐步完善内外销市场布局,内销方面,与小米等头部客户的合作进一步加深,产品规格不断向大尺寸方向延伸,订单规模有序扩容;外销方面,与北美区域渠道自牌客户的合作也持续加码,整体市场表现逐渐平稳。

Skyworth ODM(创维):26Q1出货1.5M,同比下降一成,位列第九。Skyworth一季整体出货有所回落,主要受核心合作客户需求收缩影响,整体表现承压。但Skyworth也在加大北美等区域的市场开拓力度,填补需求缺口;与此同时,其在波兰工厂也实现了量产落地,成功承接LGE、松下等头部品牌订单,进一步完善海外供应布局。

整体来看,2026年一季度全球TV代工市场呈现外销强劲、内销疲软的局面。代工厂增长势头强劲,首要原因是其品牌客户仍具有较强的市占拓展意愿,在上半年加量出货;其次,尽管Local客户的下单有所缩减,但仍存在未交付完成的存续订单,因此26Q1仍保持增长态势。

但随着成本压力的逐步扩大,且品牌厂商逐渐将涨价压力由渠道传导至终端,26Q2出货涨幅或将有所收缩。而以中小买家为主的春季广交会也受到存储涨价的影响,本届买家参会情况与购买意愿也相对低迷。因此,下半年赛事需求透支、终端价格逐渐上涨后,代工市场或将面临较大的规模收缩风险;长期而言,随着头部代工厂持续巩固产能与客户优势,行业洗牌加速,马太效应持续凸显,中小代工厂的生存压力也将进一步加大,代工市场的集中化趋势将会进一步显现。