存储新周期重构全球笔电格局,Apple逆势成长,x86承压

发布时间:2026-04-17来源:群智咨询

2026年全球笔记本电脑市场马太效应加剧, 集团综合实力(供应链、协同、资源整合)成为决胜关键,市场下行+存储涨价加速品牌分化。苹果成为格局核心变量:统一内存架构降低存储风险,“硬件入口+软件盈利”模式实现出货逆势增长,颠覆传统x86硬件盈利逻辑。x86阵营阶梯差距明显:联想稳居第一;惠普、戴尔同比双降,华硕、宏碁承压显著,其中宏碁因规模不足+低端产品线布局,成为头部品牌中同比下滑幅度最大的品牌。

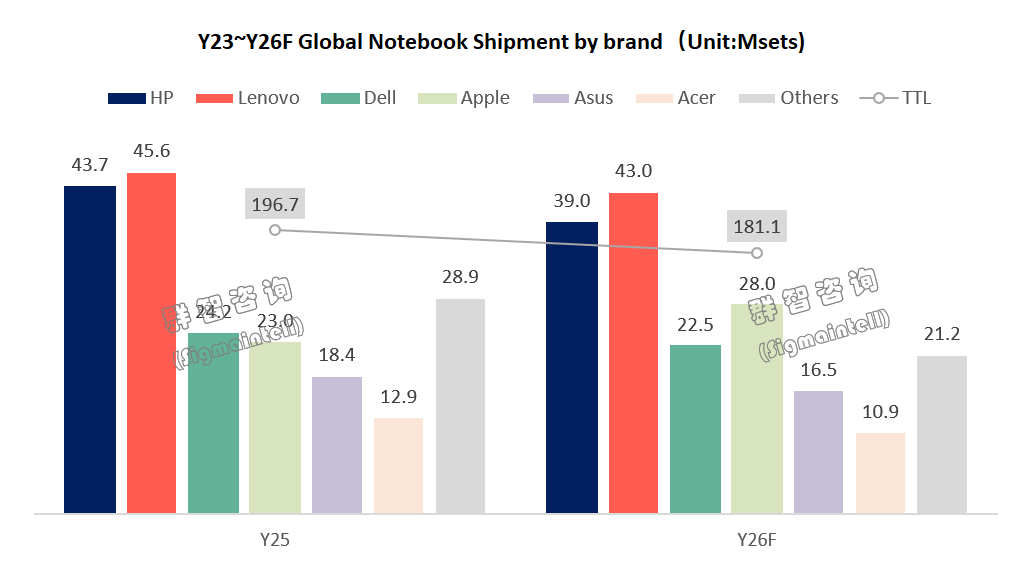

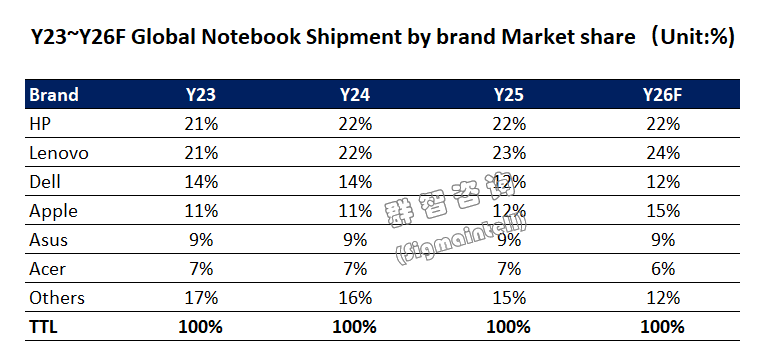

一、2026年受存储供应风险冲击,市场整体回落,品牌格局随集团能力差异性而显著分化2026年全球笔记本电脑市场竞争逻辑高度聚焦集团综合能力,尤其是以内存为代表的存储供应链掌控能力,是检验品牌集团能力的试金石。2026年存储供应链的稳定性与成本控制能力直接决定品牌同比表现,而这一能力本质取决于集团的跨业务协同与资源整合能力。各品牌2026同比增速数据,成为集团供应链能力的直接体现。x86阵营中,集团能力的核心是服务器业务与笔电业务的协同效应,这一优势在存储涨价背景下尤为突出:服务器业务内存采购规模大、渠道稳、议价能力强,可辐射笔电产品线缓解成本压力,联想(Lenovo)2026年其同比降幅-6%显著低于行业平均水平-8%,预计2026年出货表现达到4,900万台,正是依托服务器业务的供应链支撑与全产品线布局,实现了更强的抗风险能力;同时与主力存储制造商建立了更稳定的供应保障,进一步印证业务协同已成为该品牌 2026 年的核心竞争力。#群智咨询(Sigmaintell)数据显示:惠普(HP)是x86阵营中受存储供应链影响较大的品牌,惠普集团能力聚焦打印机、企业服务等,但在笔电业务上,确实缺乏服务器业务的直接协同,使其在存储供应问题上面临挑战。同时,因为低端产品线占比较高,惠普对整机成本大涨的吸纳能力也较为有限。上述短板使其在2026年存储涨价周期中成本压力巨大。预计2026年同比收缩-11%,出货水位降至约3,900万台。戴尔(Dell)虽有服务器业务协同优势,但产品端短板使其供应链优势难以形成有效助力,2025年出货量已同比下滑-5%,2026年再跌-7%,产品线调整频繁、更新乏力的问题,使得其市场竞争力不足,这也证明2026年的集团能力是“供应链+产品”的综合考量,单一环节优势难以支撑品牌发展。华硕(Asus)、宏碁(Acer)是2026年存储涨价承压最显著的品牌,短板形成叠加效应:华硕规模不足,无法与内存供应商达成长期大额合作,被动承受成本压力,2025年16%的增长被逆转,2026年同比下滑-10%;宏碁兼具规模不足+低端产品线布局,低端产品利润微薄、定价敏感度高,无法转嫁存储涨价成本,2026年同比下滑15%,成为头部品牌中受影响最大的品牌。苹果(Apple)则凭借差异化的集团能力构建,成为2026年存储供应风险最低的品牌,这也是其逆势高增的核心支撑。其统一内存架构可实现多产品线内存资源跨应用整合,提升使用效率的同时,从根源上降低单一产品线内存依赖,成为唯一不受存储涨价拖累的头部品牌,MacBook Neo 对入门级产品段的覆盖,从结构上优化并补齐了品牌全产品线短板,整体竞争力显著提升;最终实现22%的同比高增。中小品牌阵营2026年出货量2,100万台,2026年同比大跌-26%,大量中小品牌因缺乏集团能力加速,其生存将会愈加艰难。事实上,2026年存储涨价的影响使得低端产品线占比过高的品牌,成为涨价最大受害者,这是宏碁下滑幅度远高于华硕的核心原因,也是中小品牌加速出清的关键。二、2026年盈利模式重构,苹果颠覆x86传统硬件单一盈利逻辑集团能力与存储供应链决定了2026年各品牌的出货量与同比表现,而盈利模式的差异,则决定了品牌格局重构后的长期发展潜力。2026年苹果凭借“硬件为入口、软件为核心”的多元化盈利模式,实现盈利能力与出货量双增长,传统x86阵营仍固守硬件单一盈利逻辑,在市场下行+存储涨价的双重压力下盈利空间持续压缩,二者的模式差异成为2026年格局分化的另一核心原因。传统x86阵营的盈利逻辑高度单一,几乎完全依赖硬件销售,利润仅来自硬件进销差价,这一模式的弊端在2026年被放大:存储涨价推高硬件成本,市场下行导致出货量下滑,双重压力直接压缩盈利空间。x86阵营的这一盈利短板,使得其无法通过多元化盈利提升抗风险能力;除联想、戴尔外,其余x86头部品牌同比降幅均超行业平均,单一硬件盈利模式无法弥补出货量与成本的影响,这也是其难以与苹果抗衡的核心原因。苹果则彻底打破行业传统盈利逻辑,依托集团生态化布局,构建“硬件+软件+服务”的多元化盈利模式,核心是将笔电硬件从“核心盈利产品”转变为苹果生态的入口,盈利中心全面偏向软件与服务端。这一模式在2026年展现出极强的抗风险能力:MacBook与AppStore、iCloud等软件服务深度绑定,带来稳定的软件订阅收入,完全不受硬件成本与出货量影响;统一内存架构下的跨设备协同,提升用户软件付费意愿,实现“硬件一次销售,软件持续盈利”的良性循环。这种模式让苹果摆脱了对硬件销售的单一依赖,即便2026年出货量规模不及联想、惠普,单品利润与整体盈利水平仍远高于所有x86品牌。更关键的是,软件盈利带来的高利润,可持续反哺硬件研发与供应链布局,形成“研发-硬件-软件-盈利-再研发”的正向循环,实现集团能力与盈利水平的双重提升,最终支撑其2025-2026年连续双位数增长,以全新盈利模式颠覆了传统x86的盈利逻辑。2026年作为全球笔电市场格局重构的关键节点,以2026年较2025年同比表现为核心维度,完成了品牌格局的显著调整,也正式确立了新周期的核心竞争规则——集团能力为基,盈利模式为核,产品布局为支撑。这三大规则成为2026年品牌竞争的核心逻辑,也将决定未来品牌的发展方向。集团综合能力是新周期的核心入场券。2026年的同比表现充分证明,无集团层面的供应链掌控、跨业务协同能力,品牌难以应对行业风险。x86阵营必须打破硬件单一盈利的桎梏,加快向“硬件+软件”模式转型,通过布局配套软件服务、构建产品生态,提升抗风险能力,摆脱对硬件出货量与成本的过度依赖。产品布局合理性是新周期的重要抗风险支撑。未来各品牌需优化产品结构,提升中高端占比,结合市场需求布局差异化产品,以产品布局的合理性匹配供应链与市场的双重变化。总体而言,2026年全球笔电市场的格局分化,是集团能力、供应链掌控、盈利模式、产品布局的综合结果。2026年的市场走向则标志着全球笔电市场正式从“产品竞争”进入“综合实力竞争”的新周期,马太效应将进一步加剧。未来,唯有构建强大集团综合能力、实现盈利模式创新、优化产品布局的品牌,才能在行业重构中占据主动;而集团能力薄弱、盈利模式单一、产品布局不合理的品牌,或将面临市场份额持续萎缩甚至被淘汰的风险。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库