承压而行,向新而生:2026Q1季度冰洗市场观察

发布时间:2026-04-21来源:奥维云网

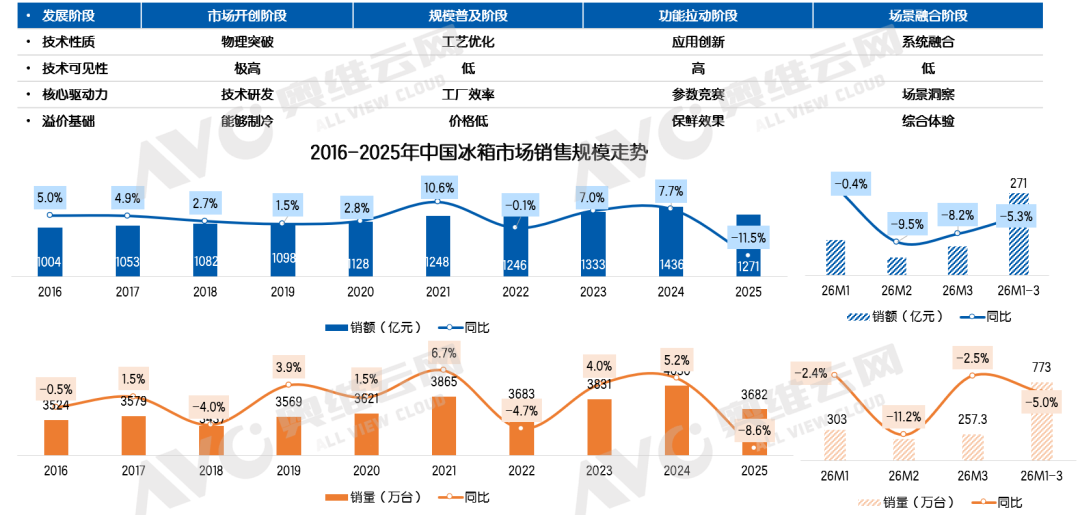

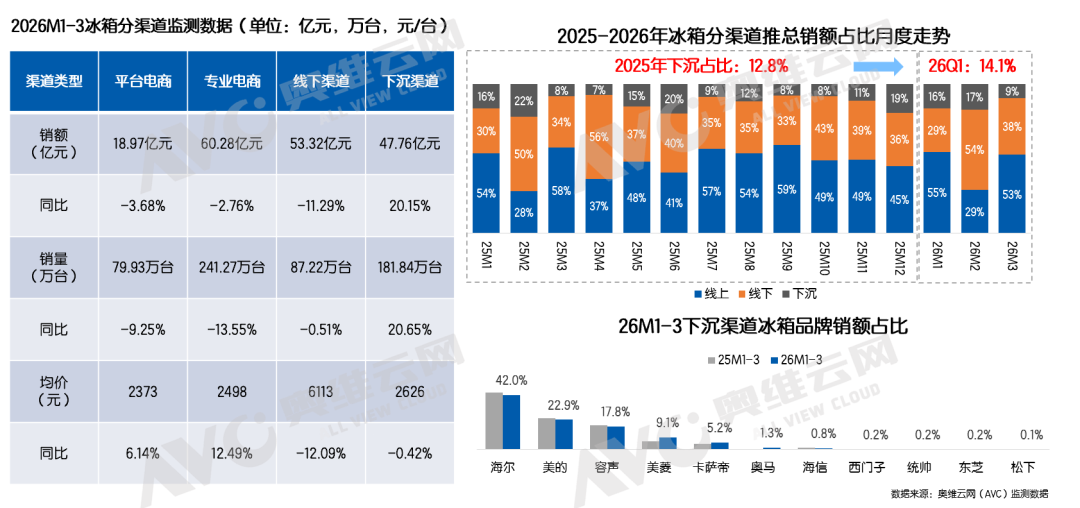

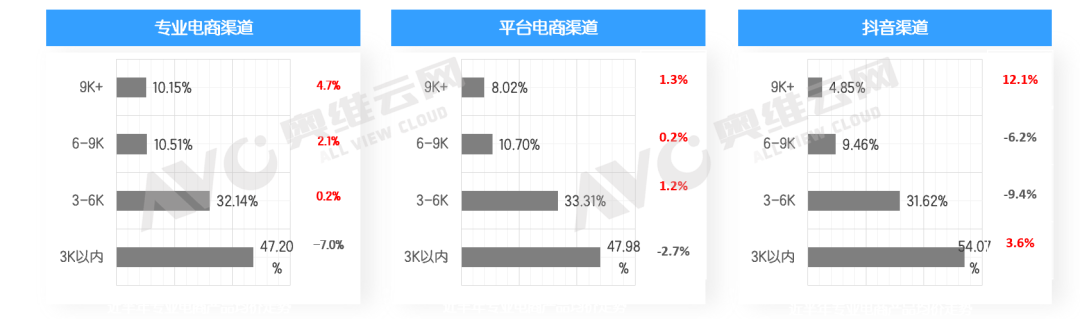

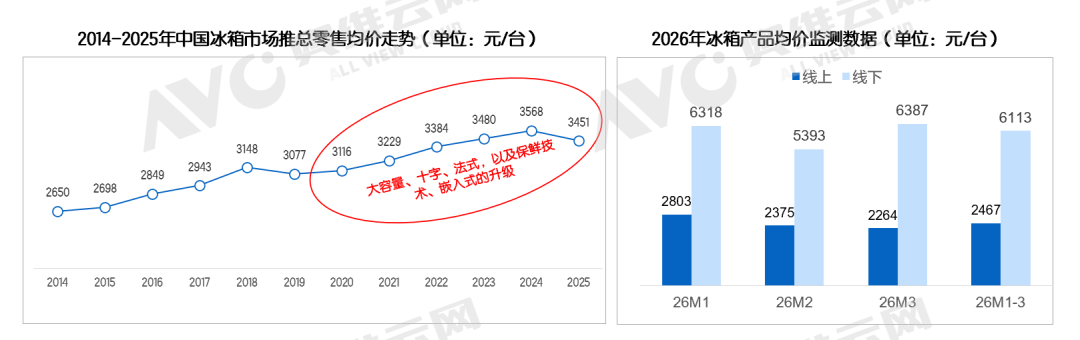

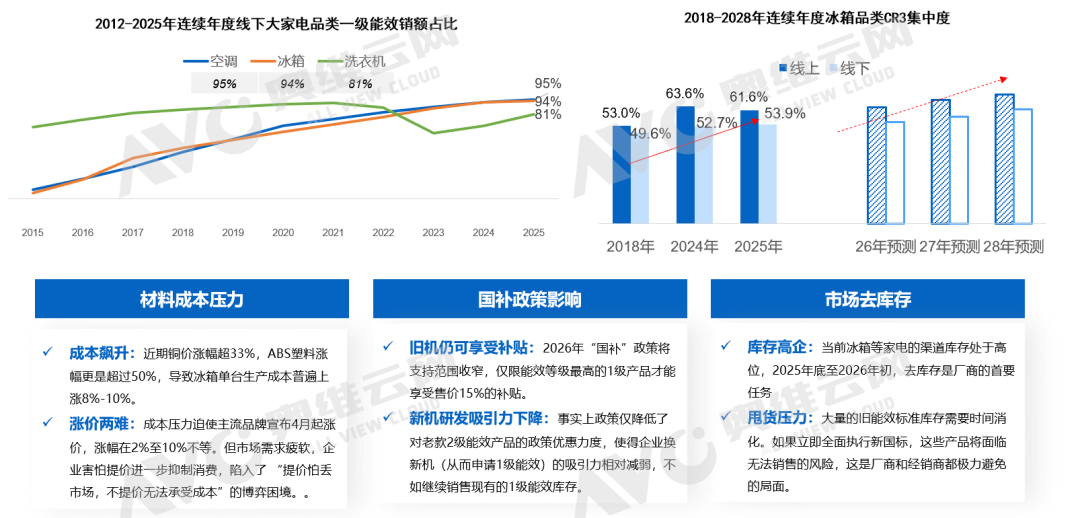

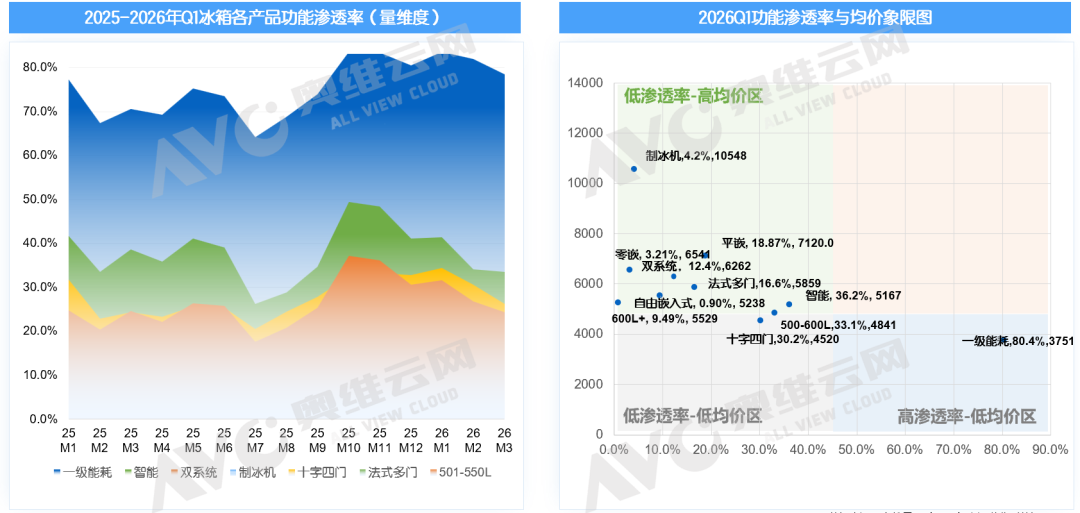

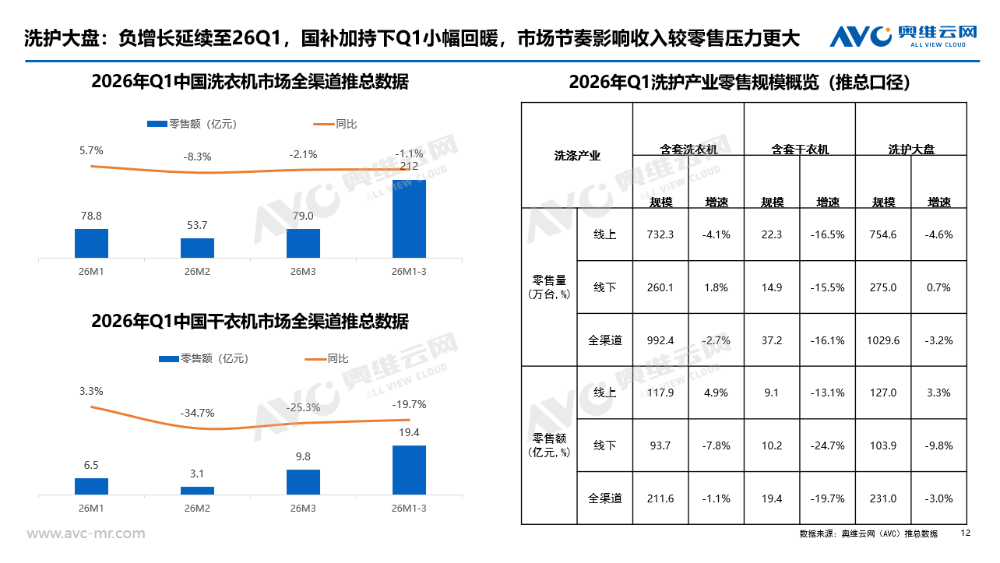

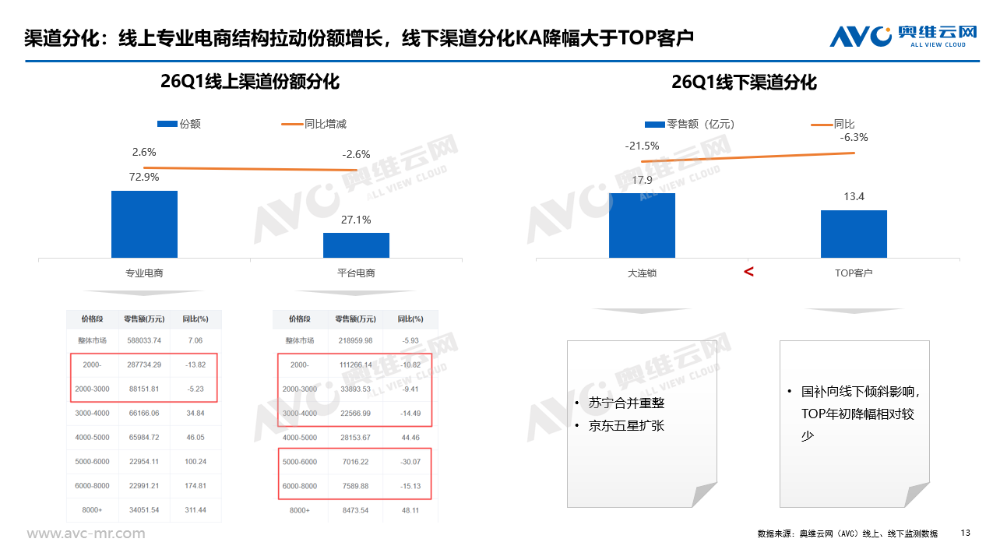

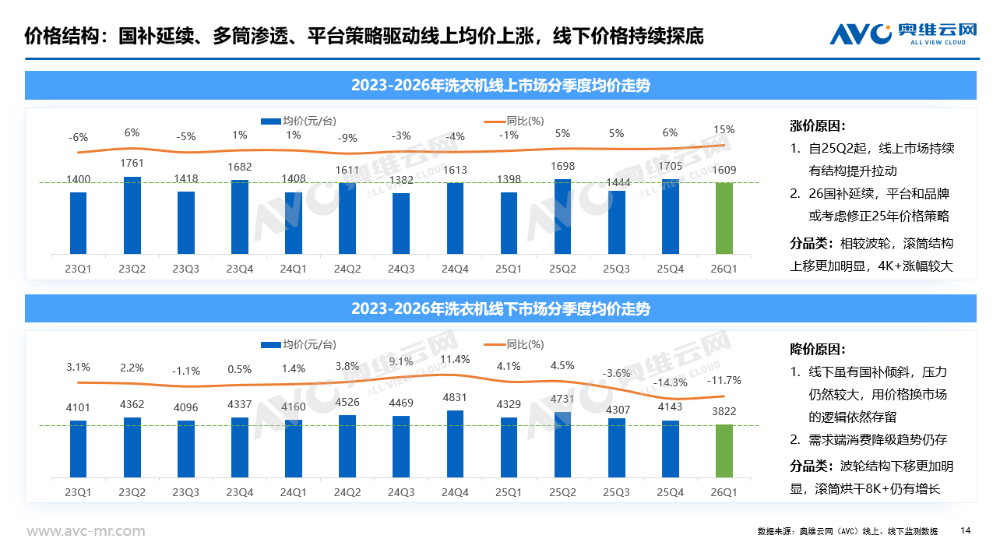

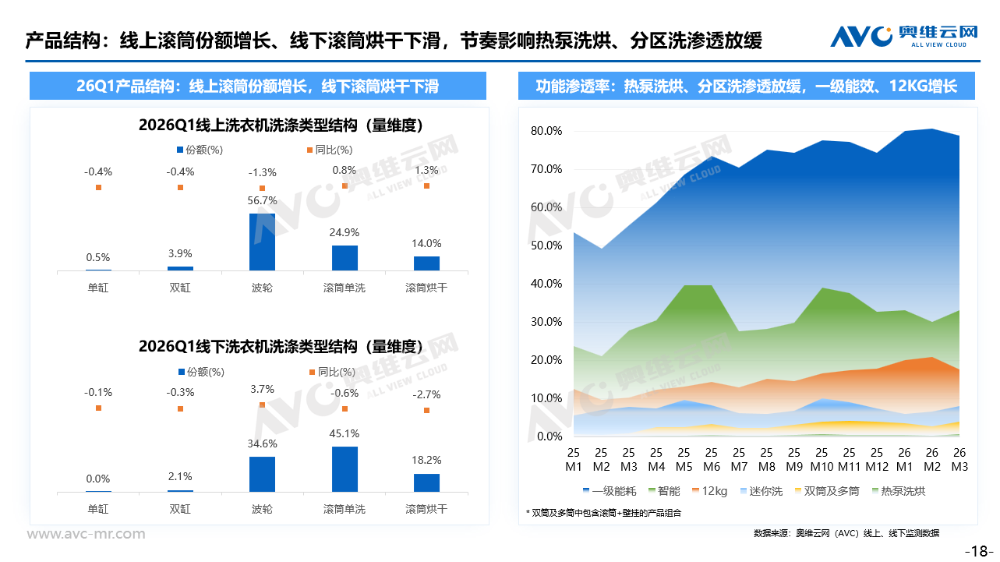

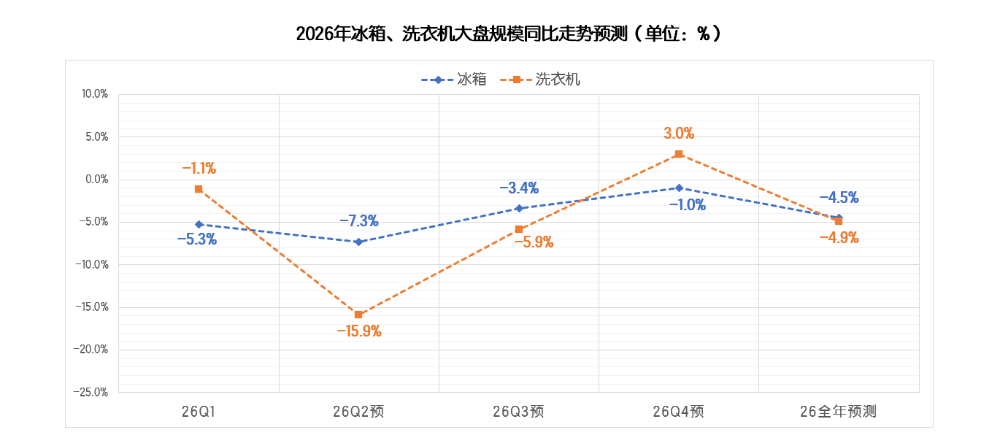

2026 年第一季度,国内家电市场在成本上行、需求偏弱、渠道结构持续调整的大环境下继续呈现结构性分化走势。冰箱行业在压力中逐步筑底,降幅有所收窄,2026年1季度,冰箱销额大盘同比下滑5.3%;洗护品类则在以旧换新政策托底下弱稳运行,细分赛道表现冷暖不一,大盘同比下滑1.1%。整体来看,行业尚未走出调整周期,但市场韧性逐步显现。2026 年第一季度冰箱市场依旧面临整体承压的行业环境,据奥维云网推总数据显示,26Q1季度冰箱市场销额大盘达271亿元,大同比下降 5.3%,销量大盘达773万台,同比下滑 5.0%。整体而言,行业仍未完全走出调整周期,但环比去年Q4季度而言,2026 Q1的大盘降幅已呈现明显收窄态势,市场释放出逐步趋稳的积极信号。具体分渠道表现来看,26Q1季度大盘能够维持小幅波动、未出现明显下探,核心得益于线上渠道与下沉市场的双重支撑,而传统线下渠道仍处于深度调整阶段,延续较高幅度的下滑趋势,奥维云网监测数据统计显示,2026 Q1季度线下渠道销额同比降幅已达11.29%,线下行业结构下行趋势明显。而值得注意的是下沉渠道,前期渠道库存去化成效显著,库存水位持续回落,26Q1渠道补库动力明显回升,市场需求逐步回暖,据AVC监测数据统计显示2026Q1下沉渠道销额同比增长 20.15%,成为拉动行业大盘、对冲线下压力的关键增长引擎。从行业结构来看,线上渠道以京东 C 端为代表的专业电商渠道,产品结构升级表现尤为突出:9000 元以上高端产品占比大幅提升 4.7 个百分点,而3K元以内低端机型占比下降 7 个百分点,结构上呈现清晰的高端化、品质化升级趋势。传统平台电商的价位结构也实现了小幅优化提升,整体向中高端稳步迈进。与之形成鲜明对比的是,抖音电商渠道呈现出明显的结构下行态势。尤其3K元以内低端价格段,2026年Q1季度该价位段占比同比大幅提升 12.1 个百分点。对于抖音这类流量成本与运营费率偏高的平台而言,产品结构快速下沉、高端占比持续萎缩,不仅会拉低整体客单价与盈利空间,也将对平台长期的品牌生态、利润水平与可持续发展产生不容忽视的冲击。2026 年开年,受中东地区地缘局势震荡影响,上游原材料价格大幅上涨。据悉3 月原油单月涨幅超 30%,直接推高塑料与制冷剂等核心原料价格。初步统计,ABS 塑料同比涨幅突破 50%,聚丙烯上涨超 26%,制冷剂更是飙升 80%,行业成本压力持续高企,企业生产端承压显著。尽管成本端压力持续加剧,但从市场监测数据来看,本轮原材料涨价并未立刻传导至终端零售均价。一方面,成本从上游原料到品牌定价、渠道分销再到终端落地,传导链条较长,涨价效应暂未完全反映在监测数据中;另一方面,当前市场竞争格局依旧激烈,各大品牌多持谨慎观望态度,普遍不愿率先提价,多以试探性策略观察市场与竞品反应。但成本压力终究会逐步传导至市场终端。我们判断,本轮原材料大幅上涨带来的压力,将在2026 年 Q2 集中释放,并倒逼冰箱行业加速新品迭代节奏。品牌方大概率将通过推出更高价位新品、上调新品定价等方式,将成本压力有序传导至终端市场。在能效标准方面,新版能效新规将于今年 6 月正式实施。此前行业普遍预计,新标准落地后,市场将快速完成新能效产品的迭代切换。但从当前行业实际运行情况来看,这一进程已明显放缓。一方面,企业正面临持续加剧的成本压力;另一方面,行业整体仍处于高库存去化阶段,叠加现行以旧换新国补政策,对非新标能效机型依旧给予补贴支持。多重因素共同作用下,企业研发、导入新能效产品的积极性明显不足。综合多方因素判断,新能效标准在终端市场的落地节奏将不及此前预期,新能效产品的规模化普及进程或将显著延后。产品趋势:基础功能高度渗透,实用刚需功能引领产品竞争从产品趋势来看,当前主流技术的零售量渗透率已基本实现普及,例如风冷、一级能效等基础配置渗透率均达到 70% 以上,十字四门、法式四门、平嵌等形态化卖点虽未完全饱和,但也正处于快速渗透阶段。现阶段仍具备明显溢价能力的功能,主要集中在制冰机、双系统、零嵌等方向。但整体来看,冰箱行业尚未出现具备颠覆性、差异化的突破性技术,行业整体创新进入相对平缓的瓶颈期。在此背景下,实用刚需类的高感知功能成为市场竞争的核心抓手。行业技术创新趋缓,难以有效刺激用户主动换新,市场整体消费动力不足。加之消费者日趋理性,更注重实用与高性价比,需求回归刚需本质。因此,能够被用户直观感知、带来切实体验提升的功能,正成为品牌竞争的关键,例如超大容量、制冰机、大冷冻空间等,凭借强实用性和高可见度,成为拉动消费的重要卖点。与此同时,小容积产品亟待重新定义。尽管大容积已是行业明确趋势,但 400L 以下中小体积产品仍占有稳定的市场份额。当前这类产品普遍存在功能同质化严重、情绪价值与设计亮点不足的问题,难以激发年轻群体及细分场景用户的购买兴趣,亟需在定位、设计与价值表达上重新塑造,实现差异化突破。洗护大盘:负增长延续至26Q1,市场节奏影响收入压力较大2026年的第一季度,中国洗护市场在“以旧换新”国补政策的延续中拉开序幕。据奥维云网(AVC)推总数据,2026年Q1中国洗衣机市场全渠道零售额为211.6亿元,同比降幅1.1%;干衣机市场表现承压更为明显,全渠道零售额为19.4亿元,同比降幅19.7%。尽管政策带来一定托底作用,市场较上一季度呈现小幅回暖,但同比下滑的压力仍然存在。尤其在同期收入高基数背景下,品牌端的收入压力并未得到明显缓解。渠道分化:线上专业电商结构拉动份额增长,线下渠道分化KA降幅大于TOP客户市场的分化特征在渠道层面表现得尤为显著。专业电商渠道份额2026Q1提升至72.9%,同比增长2.6%,这一变化主要得益于3000元以上价格段产品在该渠道占比的提升,显示出结构性升级对线上增长的拉动作用。而线下渠道则在政策驱动、驱动战略变动等多重因素影响下继续分化,大连锁零售额同比下滑21.5%,与之相比,TOP客户渠道降幅相对较缓,同比下降6.3%。价格结构:国补延续、多筒渗透、平台策略驱动线上均价上涨,线下价格持续探底价格走势同样呈现出线上与线下截然不同的轨迹。线上市场均价同比上涨约15%,主要受产品结构上移推动。自2025年第二季度以来,在政策激励与多筒等细分品类渗透带动下,线上均价步入上升通道。进入2026年,随着补贴延续,平台与品牌方对价格的调整也趋向理性,共同支撑了均价上涨。其中,滚筒洗衣机在4000元以上价位段的增长尤为明显,结构升级趋势明确。与线上形成反差的是,线下均价仍处于同比下行通道。这背后是双重压力的叠加:一方面,线上价格竞争持续向线下传导;另一方面,线下主力消费群体对价格敏感度居高不下。尽管8000元以上的高端滚筒烘干份额仍有增长,但仍难以扭转整体均价下行的态势。产品结构:线上滚筒份额增长、线下滚筒烘干下滑,节奏影响热泵洗烘、分区洗渗透放缓从产品结构来看,不同洗涤类型的份额在双线市场仅小幅波动。线上滚筒份额提升,波轮相应下降1.3%;线下则呈现相反趋势,波轮份额有所回升,同比上涨3.7%,而滚筒烘干则份额同比下降2.7%。在功能维度,一级能效与12KG大容量产品的渗透率稳步提升,而热泵洗烘、分区洗等新兴品类,则在第一季度进入渗透平台期,增速有所放缓,这或许与Q1非传统洗衣机销售旺季有关,市场节奏影响了新兴产品的放量。然而,随着更多品牌进入多筒赛道,供给侧的投入加强,预计在618、双十一等大促节点,其渗透率有望重新攀升。此外,2026Q1迷你洗衣机(3KG及以下)全渠道销售额同比增长21.9%,其中滚筒洗烘一体式迷你洗市场扩容明显,反映出个性化、精致化洗护需求在2026年仍持续提升。未来趋势:预计冰洗将在 Q2 迎来结构升级的关键窗口洗衣机产业:据奥维云网(AVC)预测数据,2026年全年洗衣机市场零售额预计同比下滑4.9%。受同期高基数影响,第二季度同比降幅或将进一步扩大,市场压力依然显著。但随市场节奏变化,预计降幅将从第三季度起逐步收窄,并在第四季度有望转正。冰箱产业:26年Q2季度预计行业整体竞争压力将进一步加大,行业竞争或将更趋激烈。同时,随着二季度成本传导加速,行业仍具备价格与产品结构优化提升的空间。二季度市场机会主要在于线上产品结构升级,以及对下沉渠道低库存背景下客户补库需求的精准把握。2026 年 Q1 家电行业整体呈现 “弱复苏、强分化” 的运行格局,冰箱市场降幅收窄,洗护行业在政策托底下维持相对平稳,但内外压力仍未完全缓解。线上结构升级、下沉渠道高增、线下持续调整成为行业共同特征。短期来看,行业竞争将进一步加剧,头部品牌凭借供应链与库存优势占据主动,腰部品牌面临更大的经营考验。随着 618 大促临近,行业有望在结构优化中逐步修复,全年走势或将呈现前低后高、逐季改善的态势。奥维云网原创文章,未经授权,禁止任何机构或个人抓取本文内容,用于训练AI大模型等用途。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库