五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库LTPS车载面板全球第二JDI产能锐减,11M物量缺口谁来填补?

3月31日,JDI发布公告宣布将其鸟取工厂正式转让给八幡东荣地产株式会社(账面价值5.3亿日元),资产交付预计于2026年9月30日完成。早于2025年3月鸟取工厂已停产,另外同年11月其茂原工厂也已停产,本文将重点梳理JDI工厂布局与未来车载业务规划,并分析其“纷纷割肉”所导致的LTPS产能空缺对车载显示市场的影响。

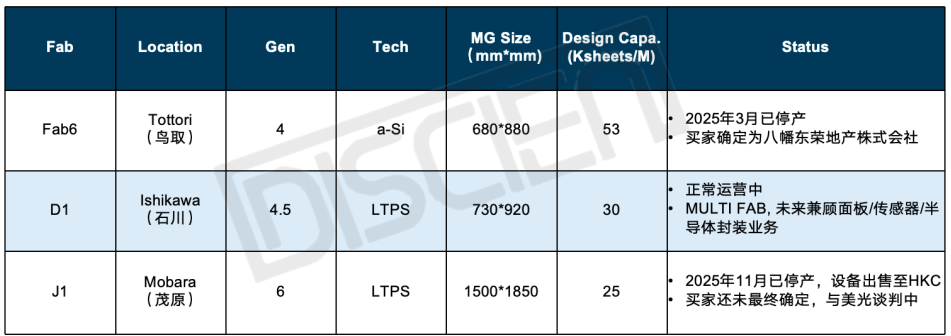

一、断臂求生:曾经的LTPS产能巨头目前仅剩一座G4.5 LTPS工厂

作为曾拥有全球最大LTPS产能(6座工厂:5座LTPS+1座a-Si)的面板厂,JDI由于深度绑定Apple又错失其OLED转型浪潮,陷入了长达11年持续亏损的困境。 截止至2026年2月,JDI设立的2025财年(截止至2026年3月)盈亏平衡点营收目标为2521亿日元,前三季度实际营收仅972亿日元,仍有较大差距。不得已“断臂求生”,自2017年起相继出售其能美、东浦、白山、鸟取工厂。如今茂原工厂也已停产,设备已售予HKC,据了解美光有望接盘,若成功落地,JDI将仅剩一座石川4.5代线LTPS工厂,其未来将作为“MULTI-FAB”兼顾面板、传感器、半导体封装业务,持续推行“BEYOND DISPLAY”策略。

图一:JDI工厂基本信息梳理及变化

数据来源: DISCIEN

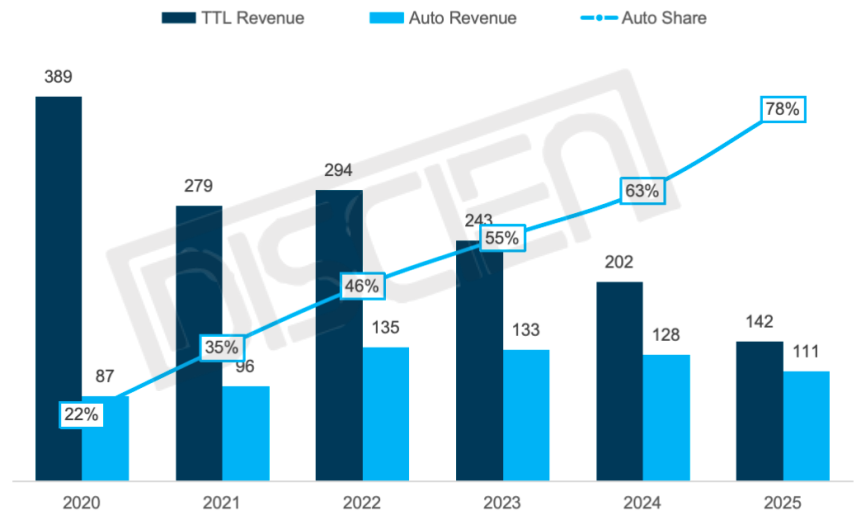

二、最后的救命稻草:持续研发投入/战略重组/产能聚焦以押注车载业务

JDI 2025年实现总营收近1420亿日元(约67亿元),车载业务占比已攀升至78%,贡献1110亿日元(约53亿元),而Smartwatch、VR、Smartphone等业务规模则持续缩减。车载业务已成为JDI“最后的救命稻草”,可从三大战略层面得以印证:1. 持续研发投入:鸟取工厂虽已出售,但仍计划设立新据点持续进行车载显示器的设计与开发; 2. 战略重组: 出于提升决策效率及吸引外部投资等原因,JDI于2025年10月成立全资子公司AutoTech负责车载业务,原定2026年4月启动运营,现已延迟至2026年7月,虽计划延期,但重点发展车载业务战略方向已然明确; 3. 产能聚焦:仅剩的生产据点石川工厂未来将重点聚焦车载面板生产,同时兼顾DSC、Industrial、Medical等高附加值产品。

数据来源: JDI财报,DISCIEN整理,Unit: Bn JPY

三、产能空缺:JDI茂原工厂关停,将造成约11M LTPS车载面板物量缺口

JDI原计划将茂原工厂的G6设备转移至石原工厂,由其承接部分G6产能。然而,根据最新决议,茂原工厂设备将不再转移至石川,这意味着JDI车载面板生产规模将大幅缩减。

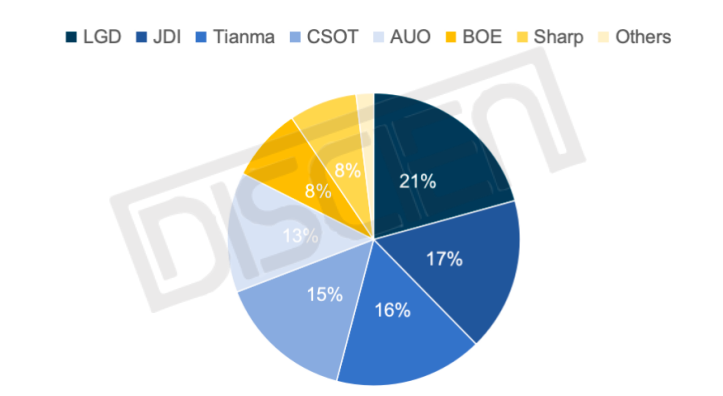

据DISCIEN数据统计,2025年全球LTPS车载面板出货总量近93M,JDI出货量约16M, 排名全球第二,约占17%。此前其茂原工厂车载面板月产能近15K大板(未考虑稼动率及良率),DISCIEN预估2026年JDI车载面板出货量约5M,因此其茂原工厂停产预计将造成约11M LTPS车载面板物量缺口。

图三:2025年LTPS车载面板分面板厂出货量份额

数据来源: DISCIEN

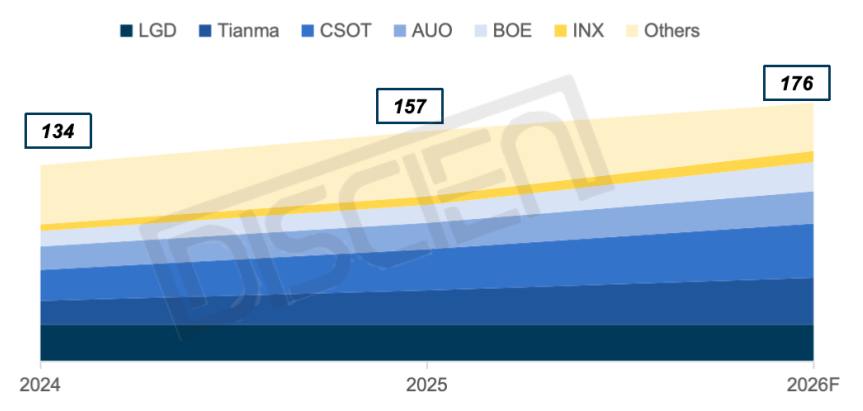

四、物量承接:2026年陆厂及台厂新增/扩充产能或将基本填补JDI物量缺口

根据DISCIEN数据统计2025年全球LTPS车载面板月产能约157K大板(未考虑稼动率及良率),2026年虽有减少JDI J1产能,但随着BOE B20的量产及其余陆厂与台厂的产能扩充/资源倾斜,DISCIEN预测整体产能将攀升至176K。

图四:2024~2026F LTPS车载面板产能变化及预测(统一换算为G6)

数据来源: DISCIEN,Unit: Ksheets/M

重点面板厂LTPS车载面板相关工厂布局及其扩产计划的具体情况如下:

LGD: 2025年LTPS车载面板出货量约19M,同比大致持平。其AP3(G6)工厂已接近满产,且当前产能几乎全部分配至车载应用,未来扩产空间有限;

Tianma: 2025年LTPS车载面板出货量约15M,YoY +33%。TM10(G5.5)/TM16(G6)未来将持续扩充车载面板产能,TM10车载生产占比已占据近8成份额,由于LTPS MBL受到a-Si及OLED产品的双重挤压,以及TM19 a-Si及Oxide产能逐渐释放,TPC产品将逐渐转移至TM19生产,从而释放部分TM16产能,进一步向车载应用倾斜;

CSOT: 2025年LTPS车载面板出货量约14M,YoY +33%。两座LTPS 6代线工厂T3/T5合计月产能超80K大板,随着客户扩展及LTPS于车载市场持续渗透,产线资源逐渐向车载倾斜,26年将继续提升车载产能占比,与LGD/Tianma的差距将进一步收窄;

AUO: 2025年LTPS车载面板出货量约12M, YoY +8%。23年已关闭新加坡4.5代线LTPS工厂,昆山6代线工厂(L6K)于25年完成三期验收,月产能提升至45K大板,26年将新增龙潭6代线LTPS工厂产能(L6B),重点看好高端笔电及车载产品;

BOE: 2025年LTPS车载面板出货量约8M,YoY +73%。目前共有两座LTPS工厂,一方面B6(G5.5)车载生产占比逐步提升,预计未来1-2年内车载应用生产占比或将超越三成,其中6K大板将转换为MLED产能,将加速Micro LED量产步伐;另一方面新增产能B20(G6)已于2025年二季度量产,其中车载产品亦于同年年底量产,26年产能将持续爬坡,主要覆盖NB/TPC/MBL/Auto等产品。

总结而言,LTPS于车载领域已是大势所趋,陆厂及台厂均持续加码,预计2026年将基本填补JDI茂原工厂关停的产能缺口。然而,产能的填补并不等同于订单的即时承接,车载面板供应链门槛高、验证周期长,客户导入与项目切换仍需时日。剩余面板厂应加速产品认证/深耕核心技术/强化服务能力,尽量缩减供应链替代时间。若能够顺利承接,2026年或将成为新的转折点,大陆面板厂LTPS面板出货量有望反超日韩厂,结束其于LTPS车载领域长久以来的主导地位。