2026年Q1精装修市场:精装新盘止跌回稳,3月迎来扭转性增长

发布时间:2026-04-23来源:奥维云网

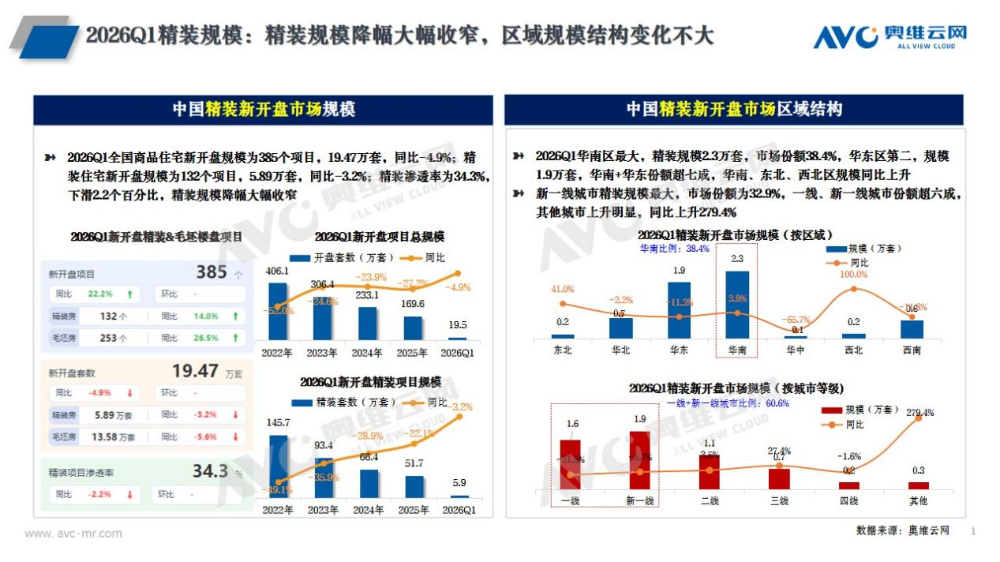

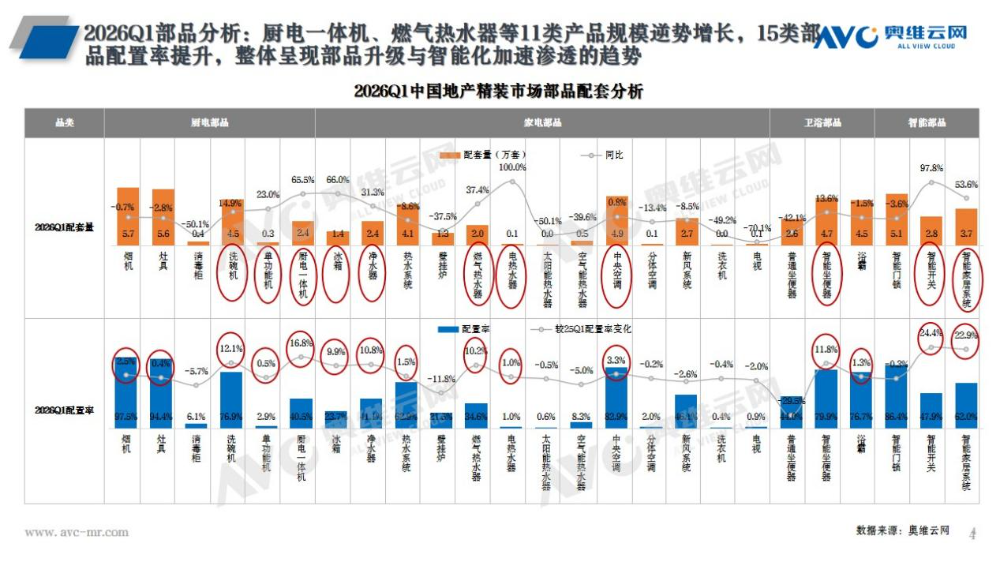

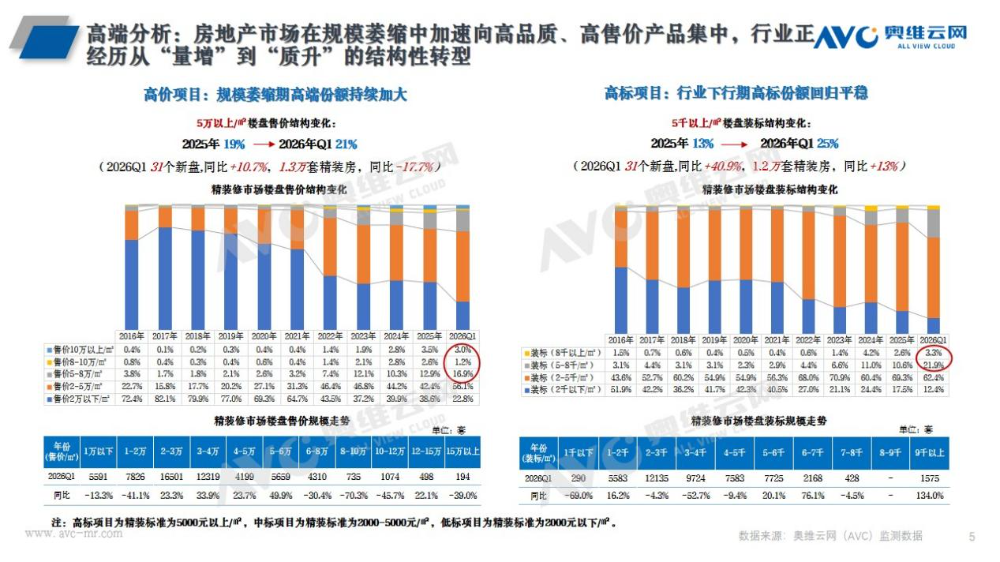

2026年一季度,政策层面,中央坚持着力稳定房地产市场、推动房地产高质量发展总基调,持续强化房地产市场稳定发展的顶层设计。经济层面,中国房地产行业仍处于筑底调整过程中,但各项指标规模持续收缩、核心指标跌幅有所改善,全国精装修商品住宅新开盘体量出现扭转性增长。精装规模:一季度新盘132个(同比+14.8%) 、5.89万套(同比-3.2%),3月迎来规模回正喜讯,市场呈现“供给面修复拉动市场筑底企稳”特征奥维云网(AVC)监测数据显示,2026Q1全国商品住宅新开盘项目385个,同比+22.2%,规模19.47万套,同比-4.9%,其中精装修商品住宅新开盘项目132个,同比+14.8%,规模5.89万套,同比-3.2%,精装渗透率为34.3%,同比-2.2%,精装修市场呈现项目量增长、规模降幅大幅收窄迹象。同时3月精装修市场迎来了项目个数连续回正及单月体量双增长回正喜讯,3月精装修新开盘项目75个,同比+27.1%,环比+134.4%;规模3.39万套,同比+10.9%,环比+128.8%。从区域市场结构来看,2026Q1精装修市场主要以华南和华东两大区为主力市场,合计市场份额超七成,华南、东北、西北区受单个城市增长影响规模上升;从城市性质来看,新一线城市精装规模最大,市场份额为32.9%,一线、新一线城市份额超六成,其他城市受万宁、澄迈等精装新盘规模带动呈现高增长。城市分析:覆盖39城,超一半城市规模呈正增长,A类城市规模领衔,B类及以下城市增长潜力突出奥维云网(AVC)监测数据显示,2026Q1精装修市场参与新盘开盘上市的城市有39城,其中26个城市精装规模呈正增长,TOP3城市分别为北京、成都、三亚,规模分别为5657套、5051套、4512套,从城市增速来看,三亚、佛山及苏州增速较快,同比均大幅增长。A类城市中,规模3千以上有8城,规模增长的城市有三亚、杭州、上海、佛山4个城市,B类城市中,九成规模增长潜力大,规模增长城市有苏州、韶关、厦门等9个城市,CD类规模增长城市有万宁、澄迈、济南等13个城市,其中新增城市12个。另外,从高标项目分析,2026Q1参与高标项目的城市共14个,64%的城市高标规模呈现正增长。2026Q1高标项目中TOP5城市分别为杭州、广州、上海、三亚和北京,TOP5城市合计占比超五成,杭州、上海发力迅猛,规模增速较快。从房企端分析,保利发展在佛山、上海、广州等多城占据主导地位;地方性房企垄断市场明显,如韶关、澄迈、嘉兴等城市出现单一房企100%垄断现象。房企分析:头部房企集中度提升,新进入房企活跃,市场竞争格局加速分化2026Q1精装市场中,TOP3房企分别为保利发展、中交地产、滨江集团,从增速来看,滨江集团、招商蛇口增速明显,同比增长较大。从房企阵营来看,TOP10精装房企规模占比40%,较2025Q1规模占比38%上升2个百分比,市场集中度仍在提升,TOP10精装房企中,有三家换位,滨江集团、招商蛇口、碧桂园进入前十阵营,越秀地产下滑至第二阵营,TOP11-30精装房企中,约70%房企为新进入者,如:金地集团、象屿集团、北京首农食品集团等,其余房企中88%以上都是新进入房企。从高标项目分析,2026Q1参与高标项目的房企共21家,其中TOP10房企规模占比78%,2026Q1高标项目中TOP3房企分别为滨江集团、保利发展、中海地产,TOP3房企合计份额占四成,从合作城市来看,TOP房企合作TOP城市多为一线城市及新一线城市,大部分房企高标项目以深耕本土市场为主。2026Q1精装修市场中,厨电一体机、冰箱、燃气热水器、智能开关、智能家居系统等11类产品规模逆势增长,从配置率来看,15类部品配置率提升,其中洗碗机、厨电一体机、智能坐便器、智能开关、智能家居系统产品配置率大幅增长。可见新兴部品中洗碗机、厨电一体机、智能坐便器、智能家居系统产品配置率持续保持增长。未来随着部品配置率持续高配,中国精装住宅既能保障中国新房消费者高品质需求,又能带动新科技产品量化普及。高端分析:房地产正加速向高品质住宅发展,行业正经历从“量增”到“质升”的结构性转型精装修市场呈现出“总量收缩、高端扩张”的鲜明特征,高端市场表现为高售价和高装标项目的占比在整体市场萎缩中逆势扩大。从售价结构看,2026Q1中国房地产精装修市场新开盘高端项目(售价5万以上/㎡)共31个,精装规模1.3万套,占比21%(其中5-8万/㎡结构比最大,占16.9%),较2025年有显著提升,而2万/㎡以下的楼盘占比则大幅压缩至22.8%。从装标结构看,5000元/㎡以上的高装标项目占比从2025年13%跃升至2026Q1 25%(其中5-8千/㎡结构比最大,占21.9%),2000-5000元/㎡的中标和2000元/㎡以下的低标规模占比均有所下降。与此同时,高端项目(售价5万以上/㎡)新开盘数量同比+10.7%,但精装房套数同比-17.7%,表明精装修市场在项目个数增长、单盘规模收缩下的结构性调整,精装修市场正经历从“量增”到“质升”的结构性转型。结语:展望2026年二季度市场趋势,预计房地产行业将进一步延续趋稳,精装新盘持续保持在高能级城市的高质量发展。中央政策将以“稳市场、防风险、建长效、促转型”为主线,全面落地“控增量、去库存、优供给”施政体系;地方政策将对标中央部署,在产品品质提升、需求精准扶持、住房保障扩面、土地存量盘活四大维度持续发力,推动市场从修复转向提质增效,助力行业平稳迈入高质量发展新周期。奥维云网原创文章,未经授权,禁止任何机构或个人抓取本文内容,用于训练AI大模型等用途。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库