五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库季报 | 2026Q1中国显示器线上市场销量下滑22%;OLED产品暴涨100%;龙头品牌份额被稀释

根据洛图科技(RUNTO)最新发布的《中国大陆显示器线上零售市场月度追踪(China Monitor Online Retail Market Monthly Tracker)》报告,2026年第一季度,中国大陆显示器线上全渠道平台的总销量为243万台,同比下降22%。

其中,以京东、天猫、苏宁易购等为代表的传统主流电商的销量约占82%,较去年同期下滑11个百分点;相应的,以抖音、快手、拼多多等为代表的新兴电商的销量占比则升至18%。

基于传统主流电商平台的绝对规模优势和销售规范性,本文接下来主要分析在这一公开零售渠道下的中国大陆显示器市场的发展现状。

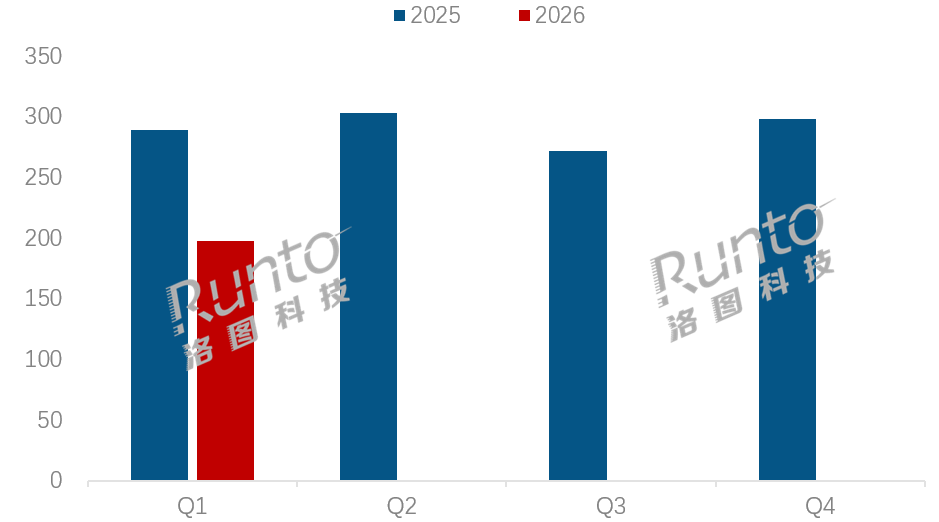

根据洛图科技(RUNTO)线上监测数据显示,2026年第一季度,显示器在中国大陆传统主流电商平台的销量为198万台,同比下降31.5%;销额为20亿元,同比下滑27.3%。

2025-2026Q1 中国显示器线上市场季度销量及变化

数据来源:洛图科技(RUNTO)线上监测数据,单位:万台

洛图科技(RUNTO)分析认为,第一季度的中国显示器线上市场呈现了四个方面的特征:

一、国家补贴政策退出后,需求透支效应持续显现,行业整体换机需求阶段性承压;

二、上游成本压力向终端传导,带动部分机型价格向上调整;同时,高端显示需求稳步升温,共同推动市场均价理性回升;

三、市场品牌集中度有所下降,中尾部品牌依托细分赛道实现差异化突围,市场格局更趋多元,竞争层次进一步提升;

四、电竞高刷、OLED 等高端化需求的强劲,凸显出“换机周期拉长但配置需求升级”的新型消费趋势。

一、价格分布:

均价同比上涨;高端与低端份额增长,中间区域塌陷

根据洛图科技(RUNTO)线上监测数据显示,2026年第一季度,显示器在传统主流渠道平台的销售均价为1029元,同比增长约6.1%,终结了此前连续多个季度的下跌态势。

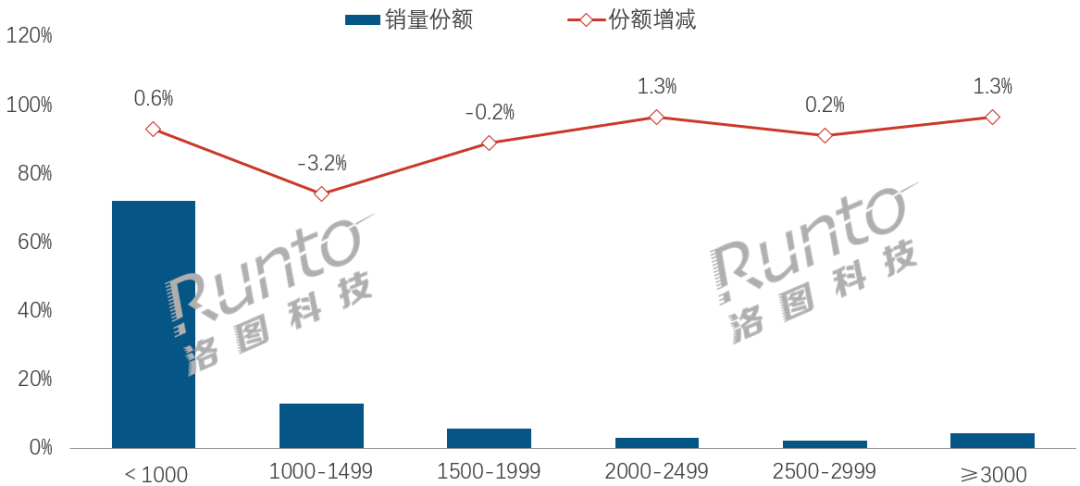

受消费分层的影响,零售市场的价格结构呈“高端与低端增长、中端萎缩”的哑铃型分化。

1000元以下低端市场仍占据约72%的销量份额,较去年同期略有提升0.6个百分点;2000元以上的中高端市场亦增长了2.8个百分点。

而中间价格带1000-2000元的市场则面临上下挤压的困境。向上遭遇高性能产品的价格下沉,向下即卷入直白价格战,第一季度的市占率比去年同期减少了3.4个百分点。

2026Q1 中国大陆显示器线上市场价格段销量结构及份额变化

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

二、品牌竞争:

市场集中度下滑,细分赛道成突围关键

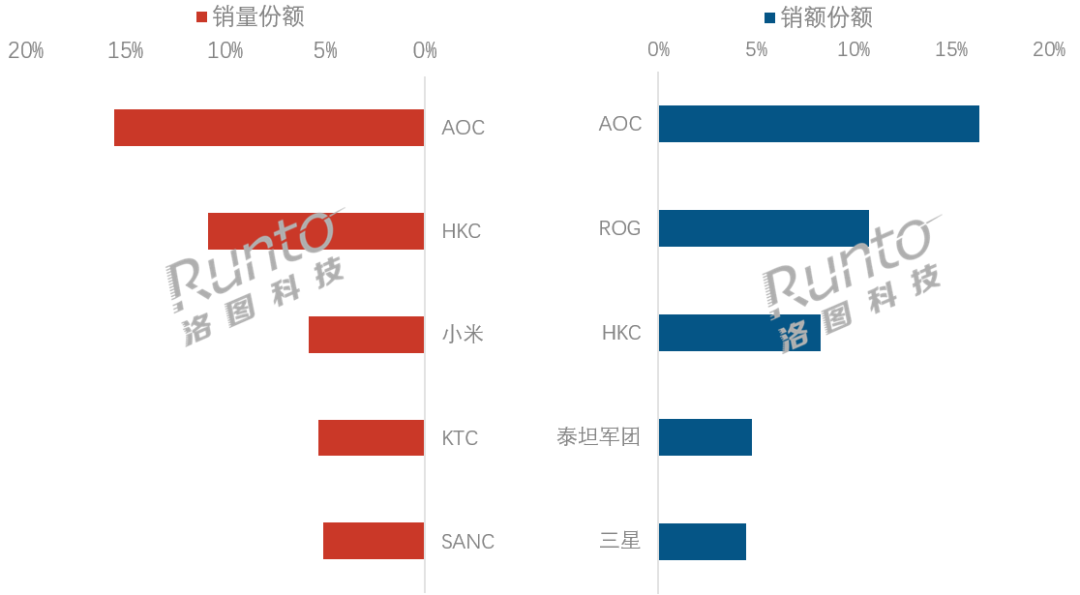

2026年第一季度,中国显示器线上市场的品牌竞争特征是:头部松动、细分崛起。前四名品牌的销量合计份额降至38%,较去年同期下滑约9个百分点。部分市场份额流向具有技术特色与渠道优势的厂牌。

AOC:以销量与销额双第一的成绩领跑线上市场,销额份额达16.4%。其在2000元以下的市场保有显著的竞争力,同时通过电竞细分市场的发力扩大增长空间,并积极向高端市场拓展。

HKC:聚焦500-999元价格区间打造爆款机型,两款主力产品霸占畅销榜前两位,助力品牌拿下当季销量第二、销额第三的市场地位。

小米:采用办公与电竞双线并行的产品策略,在稳固办公显示器基本盘的基础上,持续拓展电竞市场增量,当季销额仅次于三星,位列线上市场第六。品牌依托米家智能生态的差异化优势,精准覆盖年轻用户与生态圈层用户。

在细分赛道突围的品牌中,ROG专注于OLED电竞市场,其在线上市场的2000元以上价格带,以25%的销量份额稳居第一;整体线上市场的销额则跃居行业第二。

泰坦军团深耕Mini LED赛道,凭借技术专精优势,销额排名升至线上市场第四位,成为细分赛道的标杆品牌。

2026Q1 中国大陆显示器线上市场TOP品牌销售份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

三、产品趋势:

电竞产品市占率高达67%,OLED需求激增100%

电竞显示器在线上大盘市场的占有率进一步提升至67%,较去年同期增加近5个百分点,成为了影响整体市场规模和结构的核心力量。详细分析可参考《 2026Q1中国电竞显示器线上市场销量下降20%,但渗透率高达67%;刷新率迈入千赫兹时代》一文。

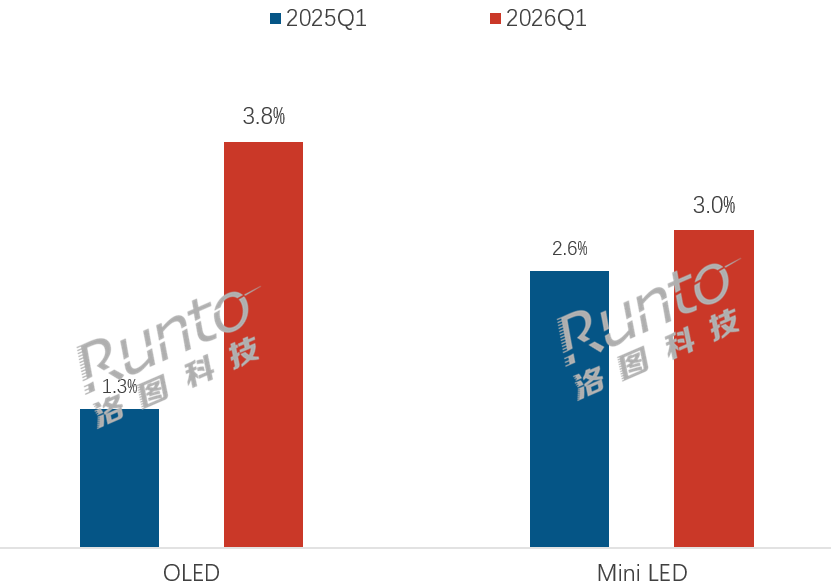

在屏幕显示技术方面,OLED产品在线上市场的销量同比增长了约100%,渗透率提升至3.8%,产品和价格下沉是规模增长的关键因素。当季,OLED产品在2000-3000元价格段的份额增长至了32%,较去年同期提升了约9个百分点,是销量增长的核心区间。

Mini LED显示器的渗透率虽微升至3.0%,但销量同比下滑21%。尽管如此,其仍与OLED构成了高端显示器市场的重要两极。

2026Q1 中国大陆显示器线上市场OLED与Mini LED渗透率变化

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

四、后市展望:

上半年中国显示器整体线上市场降幅预计收窄至14%

展望后市,需求端疲软、消费者换机周期拉长依然是制约行业规模发展的核心矛盾。2026年的统一国补范围未能包含显示器,和DIY电脑主机的成本和售价上涨,这两大重要事件更放大了市场规模向上突破的难度。

不过,市场局部仍存在亮点。OLED与Mini LED技术加速渗透,叠加产品规格迭代升级,共同推动着高端市场扩容,有效对冲整体销额的收缩压力。

此外,2026年世界杯的举办将为市场注入阶段性的场景需求,但提振效应有限。还有,互联网大厂兴起的由AI需求带动的“技术岗全员高刷高分”亦是今年市场重要的正向动力。

在上半年市场的规模方面,洛图科技(RUNTO)预测,中国显示器线上全渠道的零售量将达550万台,同比降幅收窄至14%,承压态势明确但逐步缓和。

更详细的全球显示器市场数据,请关注洛图科技(RUNTO)即将发布的《2026Q1全球显示器市场总结报告》。

往期阅读

年报 | 2025年全球显示器市场出货量增长1.1%,达1.28亿台;2026年挑战和机遇分析

年报 | 2025年中国显示器线上市场规模突破1300万台大关;2026年面临下行压力

年报 | 2025年中国便携式显示器线上市场:雕塑家超越ARZOPA列销量第一,爱国者成市场黑马

关注小程序洛图科技Lite,获得一手的多品类信息。

洛图科技(RUNTO)《中国显示器零售市场月度追踪(China Monitor Online Retail Market Monthly Tracker)》报告包含零售市场的量额规模、分渠道、品牌、产品配置的零售数据的月度更新,还包括畅销机型及价格走势。