五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

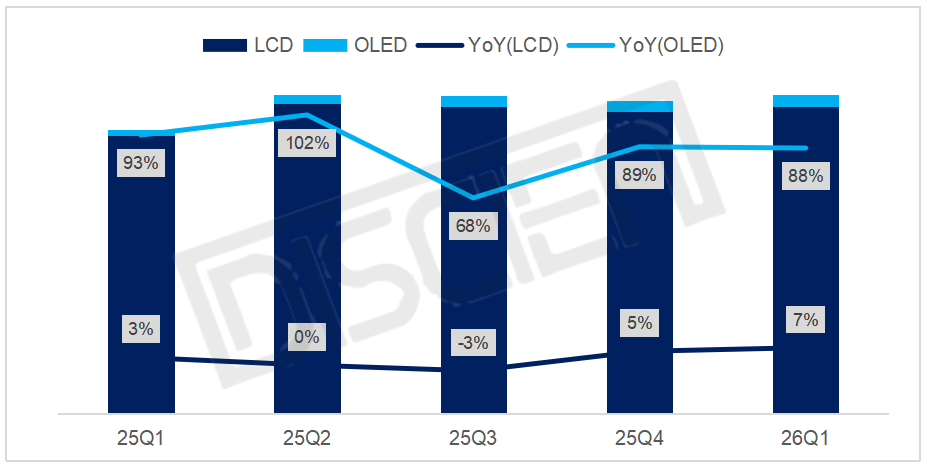

数据库全球MNT面板出货季度盘点 : 26Q1增长7% ,陆系份额占比75%

显示器面板市场一季度表现十分强劲。一方面靶材、Tcon等原材料价格上涨导致面板成本压力增大,面板价格可预见性上涨,品牌提前备货动能明显;另一方面,海外头部商用品牌换机需求对终端市场提供支撑,整体一季度表现“淡季不淡”。据DISCIEN(迪显)《全球MNT面板PSI月度数据报告》显示,全球LCD MNT面板26Q1出货40.7M,同比增长7%;OLED保持高速增长,26Q1出货1.1M,同比增长88%,合计同比增长8%。

图一:全球MNT面板季度出货表现

数据来源:DISCIEN单位:M,%

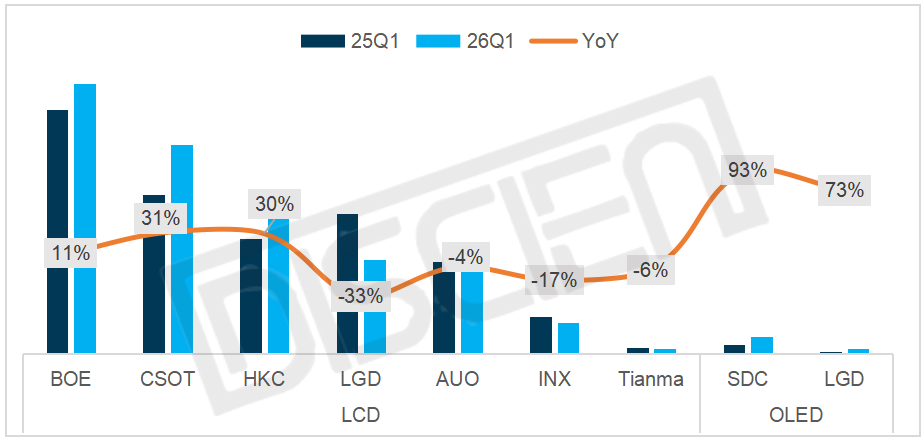

面板厂LCD出货综述:

BOE(京东方):26Q1出货13.0M,同比增长11%,稳居第一,市占32%。BOE核心客户Dell/HP等商用需求维持强劲,消费品牌和二线市场需求也相对稳定,整体出货增长明显。从生产来看,在需求支撑下,各产线稼动保持高位,但B10/B4 MNT生产仍受到明显的产能挤压,整体IPS供应依旧紧张。

CSOT(TCL华星):26Q1出货10.1M,同比增长31%,排名第二,市占25%。在头部品牌积极备货的背景下,出货表现强劲。从技术别看,IPS需求持续增长,t9长期处于满产状态,随着t11 MNT投片增加,逐渐加强和t9的协同效应,在供应端为其出货提供强力支撑,但IPS依旧供不应求。

HKC(惠科):26Q1出货7.2M,同比增长30%,排名第三,市占18%。在面板涨价背景下,国内消费类客户提前备货诉求强烈,带动HKC出货同比增长明显。除本土客户外,D/H/L三大商用品牌订单取得了一定的成长,也侧面体现出HKC产品、技术能力的提升。随着客户对IPS青睐度不断提高,整体投片向H4倾斜。

图二:MNT面板厂季度出货及同比表现

数据来源:DISCIEN单位:M,%

LGD(乐金显示):26Q1出货4.5M,同比减少33%,排名第四,市占11%。LGD延续25年收缩策略,26Q1整体出货收缩明显。客户结构上主要供应Dell/HP/TPV,三家体量占比8成以上。

AUO (友达光电):26Q1出货4.3M,同比减少4%,排名第五,市占10%。AUO 客户结构较为均衡,但是产能有限的背景下,MNT生产重心不足,已长期保持月均1.5M左右的供应规模运行。

INX(群创光电):26Q1出货1.5M,同比减少17%,排名第六,市占4%。INX结合自生产能情况,近年来陆续关停或出售小世代产线,26年整体规模预计仍呈现一定的收缩趋势。但产品定位更聚焦于中高端市场,提升产品获利属性。

Tianma(天马):26Q1出货0.2M,同比减少29%,排名第七,市占1%。Tianma进入26年后大幅收缩MNT供应,环比减少44%。客户结构上Lenovo、TPV订单陆续转出,目前以本土二线消费品牌为主要客户。其策略的转变将MNT业务逐渐推向边缘化。

面板厂OLED出货综述:

SDC(三星显示):26Q1出货0.9M,同比增长100%。随着品牌导入度持续丰富,SDC积极扩产,并向显示器倾斜,后续月均供应能力预计将达350K左右。产品策略上更加积极,对应开发主流、中端、高端多种产品路线打通市场,尤其是发挥主流产品价格优势刺激终端销量。

LGD(乐金显示):26Q1出货0.2M,同比增长73%。LGD 具备明显的OLED产能优势,且随着新技术的不断涌出,如TV SE-OLED,RGB Stripe产品方案的量产,为其OLED提供更大的竞争力。显示器产品上,正积极寻求客户扩宽,预计今年整体体量有望达1.3~1.4M。

市场总结:

整体来看26Q1全球显示器面板市场表现超预期。LCD 方面,陆系厂商领衔增长,韩台厂商持续收缩;OLED 方面,三星规划扩产,LGD 折旧优势不断释放,叠加供应能力持续提升、客户矩阵扩容,OLED 将保持高速增长,二者共同推动一季度面板表现同比增长8%。

展望二季度,原材料涨价支撑面板价格上行预计持续,叠加国内促销节临近,品牌备货动能延续,整体上半年品牌需求整体前移。结合大盘需求看,26年显示器需求预计将处于国补后的修复期,因此在面板大盘需求承压的背景下,上半年面板强劲表现或对下半年需求造成一定的透支风险。

关于显示器面板月度出货情况,DISCIEN接下来将持续更新。