五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库全球TV面板出货季度盘点 :26Q1出货下滑3%,存储涨价下Q2机遇与挑战并存

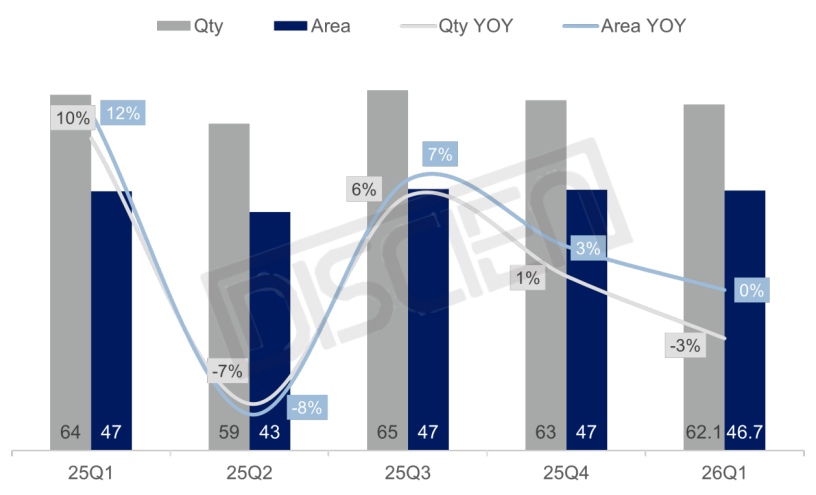

近几年,受面板厂按需生产的运营逻辑改变的影响,TV市场游戏规则也逐步调整。一季度往往淡季的传统已随之打破。另外,今年也是体育赛事之年,受美加墨世界杯备货需求的拉动,品牌、代工等客户采购需求旺盛,但由于去年四季度开始,部分需求就已经开始提前透支,因此一季度市场表现呈现小幅下降态势。根据DISCIEN(迪显)《全球TV 面板产销存月度数据报告(+3M)Monthly data report of TV Panel supplier PSI (+3M) 》统计数据来看:2026年Q1 TV面板出货数量62.1M,同比下降3%,出货面积达46.7M㎡,同比持平。

图一:全球LCD TV面板季度出货量及面积同比表现

数据来源:DISCIEN 单位:M,%

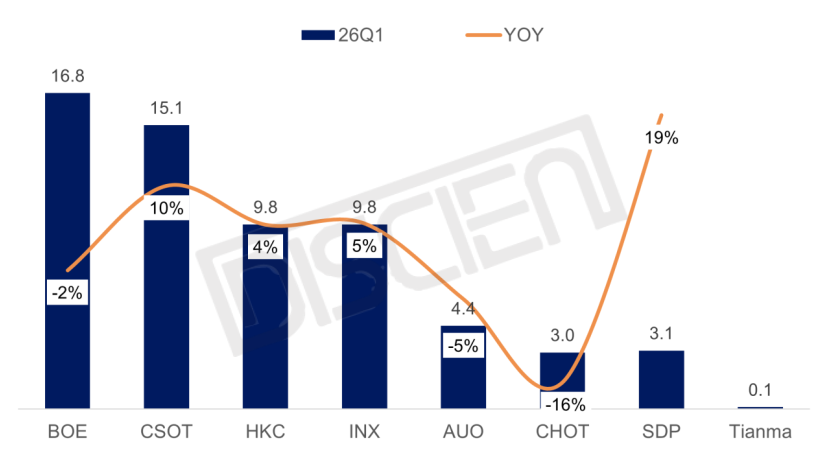

如下是各家面板厂一季度的市场状况总结:

BOE(京东方): 26Q1出货16.8M,同比下降2%,环比持平;出货面积13.1M ㎡,同比增长2%,环比增长1%,市占率27%。出货规模方面,BOE表现稳健,环比持平。从尺寸结构来看,主力产品32寸出货减少,超大尺寸份额提升,尺寸结构升级,季度面积环比微涨1%。因韩系品牌减量以及三四线中小尺寸需求降温,未来出货规模或受影响,但结构上大尺寸化趋势进一步提升。

CSOT(华星光电):26Q1出货15.1M,同比增长10%,环比下降2%;出货面积13M ㎡,同比增长11%,环比下降1%,市占率24%。出货规模方面,受2月控产影响,CSOT当月出货明显下降,3月TCL等品牌支撑出货显著拉升,本季度环比微降2%。从尺寸结构来看,50寸、86寸有所收缩,其它尺寸产品相对稳定,整体尺寸结构表现平稳,季度面积环比下降1%。

HKC(惠科):26Q1出货9.8M,同比增长4%,环比下降5%;出货面积6.4M ㎡,同比增长7%,环比下降5%,市占率达到16%。出货规模方面,即便2月控产,环比去年Q4仅下降5%;其中,三星、海信等客户提供一定订单支撑。从尺寸结构来看,32寸明显收缩,43寸有所增长。大尺寸产品稳健,85寸持稳,65寸与100寸稳健增长。整体季度面积环比下降5%,表现平稳。由于超大尺寸需求有所升温,叠加HKC 50FHD等差异化产品的逐步布局,品牌客户的持续导入,月度整体出货规模有望在3M以上。

图二:26Q1年全球LCD TV面板出货排名及同比表现

数据来源:DISCIEN; 单位:M,%

INX(群创):26Q1出货9.8M,同比增长5%,环比增长6%;出货面积4.6M ㎡,同比增长2%,环比增长10%,市占率达到16%。出货规模方面,本季度出货增长势头明显,环比增长6%,三星、兆驰等客户有一定采购加量。从尺寸结构来看,INX为中小尺寸差异化策略,本季度40寸主力产品高速增长、65寸同步走高,85寸有所收缩。整体尺寸结构有所升级,环比增长10%。

AUO(友达):26Q1出货4.4M,同比下降5%,环比下降6%;出货面积3.5M ㎡,同比下降3%,环比下降2%,市占率达到7%。出货规模方面,本季度出货略有下滑,环比下降6%。从尺寸结构来看,总量下滑主要体现在中小尺寸端,22寸产品本季度停止出货,32寸产品大幅下滑,55寸产品出货则实现小幅增长。受此结构影响,面积环比下降2%,降幅较出货量有所收窄。由于AUO与头部品牌的保持友好合作,因此出货规模基本变化不大。且由于TV产能有限,产品结构上将仍以高刷、大尺寸等高附加值产品为主。

SDP(夏普):26Q1出货3.1M,同比增长19%,环比增长5%;出货面积3.3M ㎡,同比增长10%,环比增长4%,市占率达到5%。出货规模方面,本季度出货环比增长5%。从产品结构来看,目前SDP集中在43、65、75寸产品,75寸持续增长,面积环比增长4%。未来产品结构将更加聚焦于大尺寸产品。

CHOT(彩虹光电):26Q1出货3M,同比下降16%,环比下降9%;出货面积2.8M ㎡,同比下降5%,环比下降6%,市占率达到5%。出货规模方面,本季度出货环比下降9%。从尺寸结构来看,总量减少主要由于32寸产品停产,产品结构持续大尺寸化,58寸与70寸产品增长明显。季度面积环比下降6%,降幅小于出货量。由于CHOT产能稳定在183k/M的水平,更多变化来自产品结构上的调整,预计月出货规模仍维持在1M左右。

Tianma(天马):26Q1出货0.1M,环比增长21%;出货面积0.1M ㎡,环比增长21%,市占率达到0.1%。出货规模方面,季度环比增长21%。从尺寸结构来看,天马目前主要以50寸产品为主,主要供向三四线客户,正在检讨85寸、86寸等新产品。

一季度已然结束,展望二季度,DISCIEN(迪显)认为,机遇与挑战或将并存。

目前来看,支撑二季度采购需求的核心因素离不开存储硬件的涨价,据DISCEIN(迪显)数据统计,中国市场终端产品价格逐步上调,大部分品牌主流尺寸的均价同比存在不同程度的上涨;然而欧美等海外市场,尤其以美国市场来看,一季度存储涨价的成本并未传导至终端,部分尺寸还存在同比下降的趋势,因此市场竞争依然是激烈的,但从结构来看,中小尺寸受存储成本的挤压,整机利润空间进一步压缩,品牌厂策略性积极推动高附加值产品出货,因此,有望推动今年平均尺寸的进一步升级。

机遇固然存在,但风险也不可忽视,若二季度品牌厂海外终端价格上涨策略落地,存储涨价带来的需求泡沫将随之逐步破灭,短期来看,仅韩系品牌大幅下修采购计划,但若终端价格上调后,需求变化的进一步传导,或将导致整体需求面临下修的风险。从面板厂的运营角度来分析,原油、金属等大宗商品价格的上涨将推动上游材料偏光片、包材、PCBA等材料成本的增加。加之,日本发生7.7级地震,这无异于更是加剧上游材料的供给压力。因此,在保证盈利性的逻辑背景下,头部面板厂再次启动五一控产策略。据了解,CSOT t6、t7五一放假5天的策略已经落地,BOE/HKC等面板厂也在进行相关的检讨。综合来看,二季度面板出货数量预计将有所承压,或以同比持平收官,但从出货面积来看,在55寸等大尺寸需求迭代的推动下,仍有望实现同比增长。