五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库季报 | 2026Q1中国智能投影市场规模下跌超20%;头部企业谋求第二增长曲线和产业整合

文章导读

市场在第一季度的下滑并不意外,而是趋势的延续。在2025年的四个季度,市场已持续处于下行通道。开年失利,进一步确立了全年市场将面临的巨大压力。

尽管当前的中国智能投影市场已经不复三五年前的繁荣,但产业界并未悲观,而是在调整期展开了上下游垂直整合。

此外,长期的“单产品线依赖”,造成了众多智能投影企业的困境:业绩强周期依赖、抗风险能力弱;研发和市场资源内卷,同质化严重;品牌价值浪费,仅绑定“投影”,无法复用至更高毛利、更大市场的品类。

洛图科技(RUNTO)认为,利用光学+声学+AI的同源技术,切入新品类,挖掘新的增长曲线,从而对冲主业风险、放大品牌价值、重构渠道坪效在当前阶段显得尤为重要和必要。

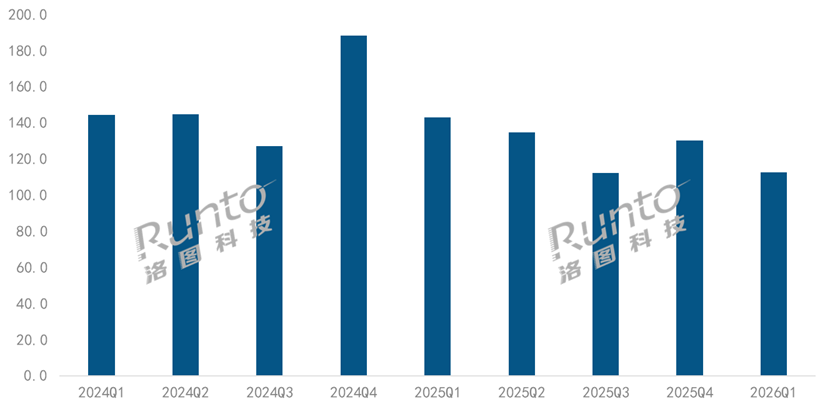

根据洛图科技(RUNTO)最新的《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告,2026年第一季度,中国智能投影市场(不含激光电视)全渠道销量为112.5万台,同比下降21.4%;销额为17.5亿元,同比下降23.4%。

2024-2026Q1 中国智能投影市场分季度全渠道销量

数据来源:洛图科技(RUNTO),单位:万台

市场在第一季度的下滑并不令人意外,而是趋势的延续。在2025年的四个季度,市场已持续处于下行通道。开年失利,进一步确立了全年市场将面临的巨大压力。

事实上,这并非单一品类的现象,今年第一季度,多数消费电子产品市场的运行均显著承压。市场的衰退与国补政策变化密切相关,与社会经济低迷直接相关,居民消费心态和行为趋于审慎,各类可选消费支出均受到了不同程度的抑制。

从行业自身层面来看,品类口碑、产品差异化创新力,与竞品的相对能力,亦都是影响行业规模的重要因素。

一、投影技术:

1LCD技术份额超七成,DLP头部品牌销量显著下滑

在线上市场,根据洛图科技(RUNTO)监测数据显示,2026年第一季度,智能投影的产品以1LCD技术为主,其销量份额超过七成,较2025年同期上涨了2.0个百分点;DLP和3LCD技术占比分别下降1.6和0.4个百分点,至27.8%、1.0%。

尽管整体市场的平均价格在下滑,但是这三大主流技术在京东、天猫这样的主流电商平台的均价呈现了上涨,根据洛图科技(RUNTO)监测数据显示,2026年第一季度,DLP、1LCD、3LCD产品分别上涨了63、36和112元。

其原因一方面在于2026年的国补政策已不再覆盖智能投影品类;另一方面,存储芯片的价格持续上涨,直接推高了产品的材料成本。此外,中高端机型因配置更高、成本压力更大,涨价幅度相对更明显。

竞争格局方面,随着市场规模的收缩,行业洗牌加速,长尾品牌快速出清,市场份额不断向具备技术能力、产品稳定、供应链可控的主流品牌集中。2026年第一季度,市场集中度CR4(Top4品牌合计销量份额)达到48.1%,较去年同期上涨了4.0个百分点。

分技术路线看,DLP和3LCD市场的品牌格局依然稳固,但头部品牌的销量同比均出现了显著下滑;DLP市场中,推出了三折叠形态投影仪的极哲进入了前十。

1LCD市场中,大眼橙自2025年第四季度登顶后,将领先优势保持到了2026年第一季度;康佳、小米、哈趣和瑞格尔位列第2-5名。

其它技术方面,2LCD路线下的参与者仍只有飞利浦、联想,合计销量占比不足0.1%。

LCoS技术重回市场视野,3月追觅发布了搭载国产3LCoS方案的INNIX D2,采用海思3LCoS方案的新品预计将于今年第三季度上市。

二、投影光源:

激光占比稳步升至17%,三色技术从家用延至商用

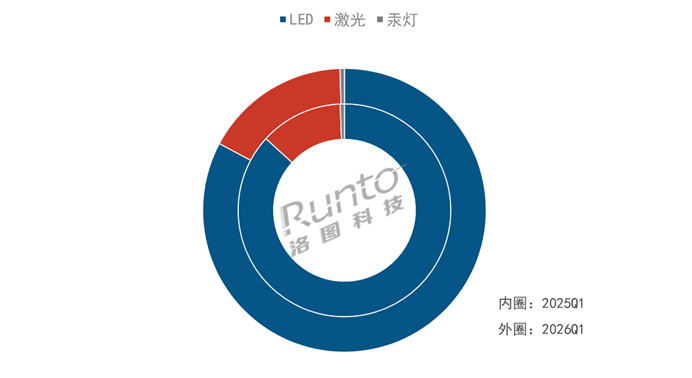

根据洛图科技(RUNTO)线上监测数据显示,2026年第一季度,LED光源在线上市场占据着绝对主导地位,销量占比为82.8%。激光光源的渗透率稳步提升至16.7%,较2025年同期上涨4.1个百分点。汞灯则几乎忽略不计。

2026Q1 中国智能投影线上市场分光源产品销量结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

在家用激光投影市场,三色激光凭借超广色域、超高对比度、精准色彩还原等优势成为了市场标配,销量占比已高达95%。

在工程投影市场,三色激光技术的普及速度正在加快,极米、海信、索诺克等国产品牌均在InfoComm China 2026展览期间推出了搭载三色激光技术的工程机型,覆盖4500-22000流明等不同亮度区间。

三、核心参数:

1LCD亮度突破1500流明,4K分辨率渗透升至13%

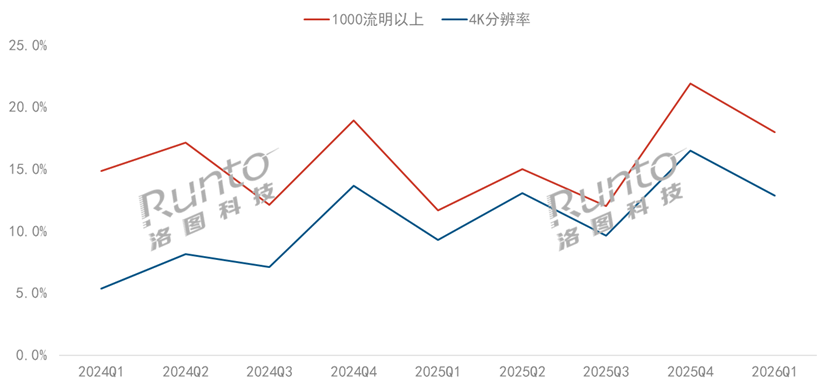

在当前阶段,用户对智能投影产品最关注的性能参数仍然是亮度和分辨率。因此,高亮度和4K高分辨率的渗透率在市场大盘规模下降的背景下保持了持续上升。

根据洛图科技(RUNTO)线上监测数据显示,2026年第一季度,千流明以上亮度产品的销量份额较2025年同期上涨了6.3个百分点,至18.0%。

其中,1LCD技术路线的亮度突破尤为显著。此前,该路线产品长期停留在低亮度区间,2025年开始,500流明以上机型快速增多,到当年底,大眼橙、哈趣、天猫魔屏等多个品牌均推出了亮度突破1000流明的产品。2026年4月,大眼橙推出的R3 Ultra系列标称亮度分别达到1500、1700 CVIA流明,刷新了1LCD智能投影的亮度上限。

2026年第一季度,在1LCD智能投影线上市场中,500流明以上亮度产品的销量份为14.3%,同比上涨9.2个百分点;1000流明以上的占比达到1.0%。

DLP技术路线的亮度升级主要聚焦在3000流明以上,随着极米、坚果、当贝、Vidda等主流品牌推出万元以上的家用智能投影产品,亮度甚至拉升至5000流明以上。2026年第一季度,在DLP智能投影线上市场中,3000流明以上亮度产品的销量份额达到8.4%,相比2025年同期实现了翻倍增长。

分辨率方面,随着液晶面板制程升级、光学设计优化,4K机型的生产成本逐步可控,产品覆盖范围不断扩大。根据洛图科技(RUNTO)线上监测数据显示,2026年第一季度,4K分辨率在整个智能投影线上市场的销量占比为12.9%,同比上涨3.6个百分点。

2024-2026Q1 中国智能投影线上市场细分参数产品销量份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

四、第二季度和上半年市场预测

进入第二季度,即将迎来中国市场的年中大促“618”。今年的大促开启时间预计为5月11日。在此时间前后,中国智能投影市场将迎来一波新品发布潮。

洛图科技(RUNTO)预测,第二季度的销量降幅将收窄至11%左右,整个上半年中国智能投影全渠道市场的销量将达到232万台,同比下降16.5%。

五、头部企业的战略思考

1. 产业垂直整合

尽管当前的中国智能投影市场已经不复三五年前的繁荣,但产业界并未悲观,而是在调整期展开了上下游整合。

近期,TCL电子控股索尼家庭娱乐业务、TCL华星并购创科光电、联合光电竞拍获得坚果股权等一系列事件接连落地,一方面标志着产业链整合进入深化阶段,另一方面亦预示了产业前景的仍可期待。

接下来,上游核心器件企业与中游整机厂商的深度绑定,将加快面板、光阀、激光光源等关键技术的迭代速度;行业资源的整合还会进一步放大头部品牌的产能、技术与渠道优势。

长期来看,结束野蛮生长和混战,有助于提升中国智能投影产业的质地;同时可助力中国企业提升全球市场竞争力,进而突破海外市场。

更详细的分析请参考《投影产业三连大事件;分析商业逻辑及市场影响》。

2. 谋求第二增长曲线

在经历了数年的市场低迷之后,2025年以来,中国头部投影企业逐步意识到了长期的“单产品线依赖”问题。

首先,单一的投影市场空间存在天花板。相对来说,智能投影在中国是百亿级的小赛道,当前正在存量内卷阶段,且中高端市场的品牌集中度极高。

其次,自建渠道效率天然的低。线下渠道客单价不算高、周转慢,坪效则低,叠加体验成本高,投影一般需要暗环境、大空间,门店装修成本高;而线上渠道的溢价空间亦相对有限。

还有,品牌价值难以最大化,品类标签固化。智能投影的用户圈层较窄,核心是“影音爱好者、租房族、小户型”,在不少用户的心智中,对投影的认知局限在“大屏”和“电视替代品”,相当于非刚需的小众家电,更无法延伸到个人随身、办公、车载等场景。即使表现优秀的投影品牌也因产品线单一,缺乏复刻到其它大众消费电子产品的空间。此外,当前需要迫切改变的问题还有技术标签单一,用户只认“亮度、分辨率、流明”,无情感和身份溢价,品牌难实现跨品类迁移价值。

最终,造成了众多智能投影企业的困境:业绩强周期依赖、抗风险能力弱;研发和市场资源内卷,同质化严重;品牌价值浪费,仅绑定“投影”,无法复用至更高毛利、更大市场的品类。

洛图科技(RUNTO)认为,利用光学+声学+AI的同源技术,切入新品类,挖掘新的增长曲线,从而对冲主业风险、放大品牌价值、重构渠道坪效在当前阶段显得尤为重要和必要。

头部品牌如极米、Vidda、当贝、大眼橙已经在实践,业务逐步延伸到了车载投影、商用投影、智能眼镜、智能耳机等个人和行业智能终端。

洛图科技(RUNTO)分析到,车载业务踩的是中国新能源智能汽车的风口,商用业务所看上的是外资品牌当前的高市占率,这些尚是投影范畴的蓝海方向。

值得重点关注的是,智能眼镜与智能投影的技术高度同源,研发边际成本相对较低;智能音频产品如耳机和音响亦是智能投影声学和AI能力的延伸。此外,智能眼镜和AI音频产品即将爆发,成为千亿级大赛道。

通过产品线的扩充,①可以实现场景互补和大覆盖,从主打户内延伸为个人随身,形成“空间显示+个人交互”的完整生态;②厂商可能从“投影企业”升级为“全场景+AI科技公司”;③品牌价值亦将跃迁,从小众到大众,穿戴设备的高频使用、强依赖将使得用户圈层倍增,粘性增强,最终形成长期壁垒。

往期阅读

InfoComm | 工程投影的市场潜力;国产品牌的机会;三色激光、超高亮度的产品共识

热点 | 大眼橙发布旗舰新品;1LCD投影亮度大幅度突破,告别低端低价市场

投影产业三连大事件;分析商业逻辑及市场影响

洛图科技:2026年全球投影机市场有望回升至2000万台以上,国产3LCoS再回产业视野

年报 | 2025年中国智能投影市场销量下跌14%;2026年关注能效新国标