心向远方,行于细微——2026年一季度中国家电市场总结

发布时间:2026-04-27来源:奥维云网

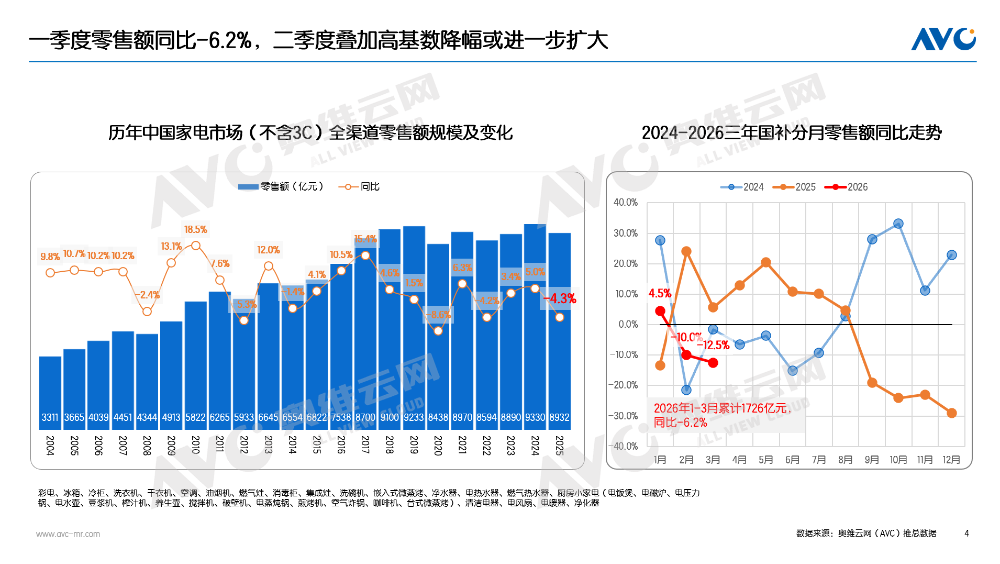

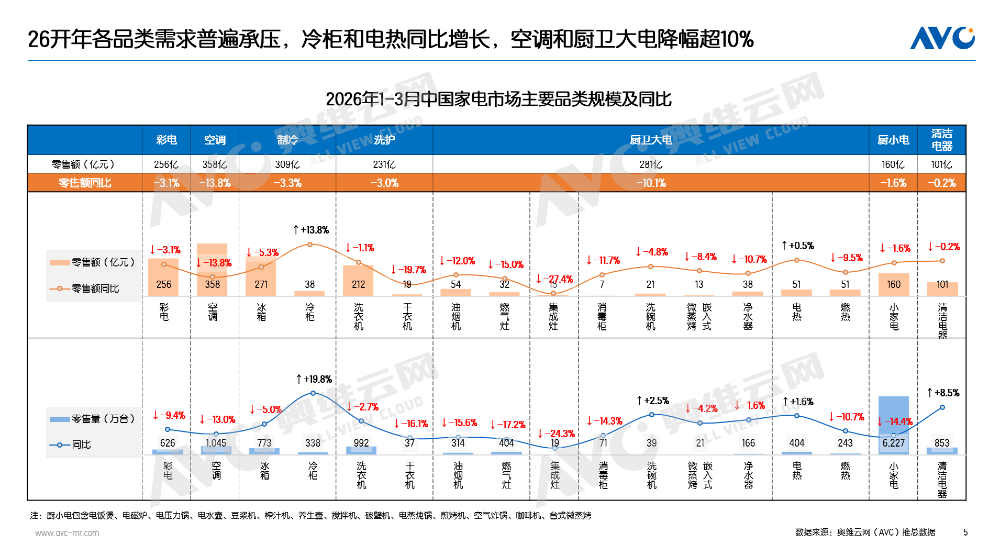

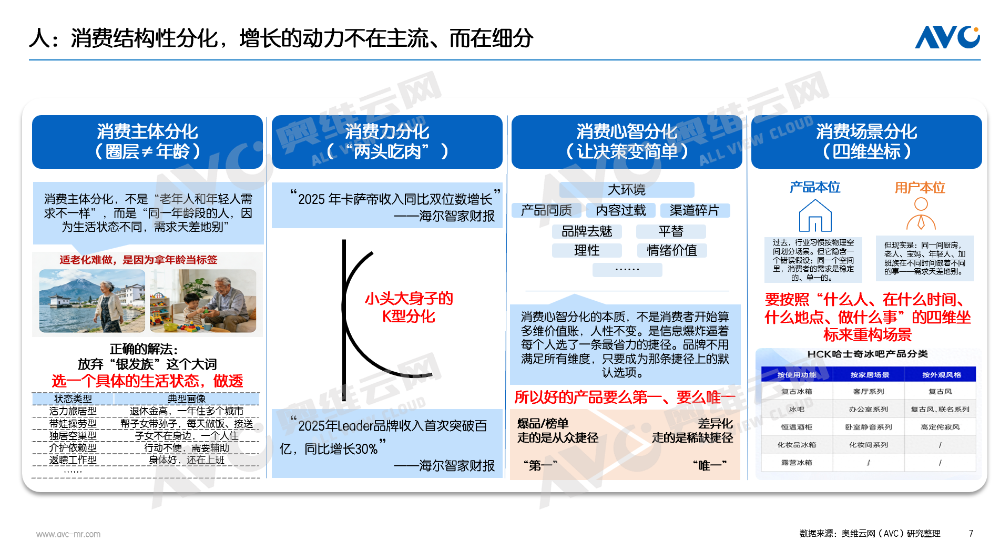

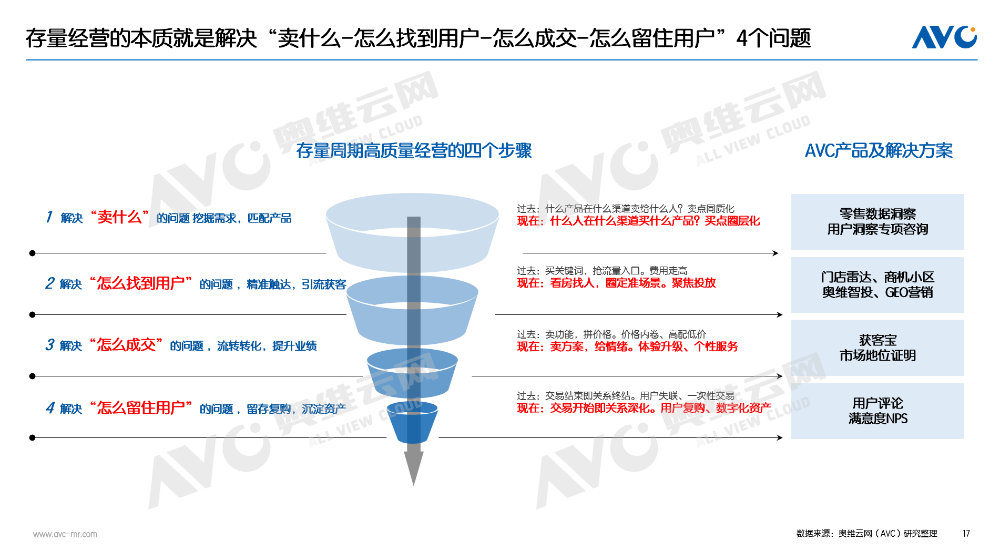

2026年是国补政策延续的第三年,也是AI原生家电落地的元年。2026年是“十五五”开局之年,也是家电行业全面转向高质量发展的关键时期。三年国补,政策的拉动效果显著,但效益也在递减。2024年国补是催化剂,市场增长超预期;2025年国补成为依赖,“无国补不消费”;2026年国补出现“免疫”,“有国补也不消费”。国补没有改变家电产业的存量本质,2026开年行业普遍体感焦虑。奥维云网(AVC)推总数据显示,2026年一季度中国家电产业(不含3C)零售规模1726亿元,同比下滑6.2%,其中3月同比下滑12.5%。接下来的二季度,叠加同期的高基数,降幅或进一步扩大。一季度各个产业普遍承压。奥维云网(AVC)推总数据显示,2026年一季度彩电、空调、制冷(冰箱、冷柜)、洗护(洗衣机、干衣机)、厨卫大电(油烟机、燃气灶、消毒柜、洗碗机、嵌入式蒸烤箱、集成灶、电热、燃热、净水器)、厨小电(电饭煲、电磁炉、电压力锅、电水壶、豆浆机、榨汁机、养生壶、搅拌机、破壁机、电蒸炖锅、煎烤机、空气炸锅、咖啡机、台式微蒸烤)、清洁电器零售额同比分别为-3.1%、-13.8%、-3.3%、-3.0%、-10.1%、-1.6%、-0.2%。细分来看,大型家电中仅冷柜和电热零售额实现同比增长。冷柜受春节气温因素拉动(25年春节是“四九”、“五九”,26年春节已是“七九”),电热则因补贴政策的下沉拉动(过去两年国补拉动一二线燃热换新,26年随着国补向三四线的渗透,促进电热换新)。与市场体感不同的是,今年的AWE异常火爆。人多、车多、机器人多、AI元素多……AI加持下,家电产业正在从旧秩序迈向新体系,只是旧秩序尚在运转、新体系还未完全建立。其一,竞争的边界在消融,但山头未定。传统巨头凭规模、渠道、品牌认知守住基本盘,品类壁垒分明;同时跨界者涌入,全屋智能成终极战场,但“入口”未定,无人确立核心优势。其二,旧红利在消失,新范式尚未可知。主流渠道用户失联,家电高客单、重体验和强信任背书依然是难以绕开的环节;同时兴趣电商、直播、私域流量崛起,品牌陷入“不做没声量,做了没利润”的困境。其三,参数内卷、体验断层。以硬件参数为核心的价格内卷依然突出;同时软件、硬件、服务闭环尚不成熟。未来已来,只是远远的能看到,我们要走的路还有很长。消费者的角色正在从“被满足者”变为“需求定义者”,供需错配的矛盾激化。家电市场话语权从产品主导到渠道主导,再到用户主导的演变,是行业发展、技术进步、市场竞争以及消费者需求变化等多种因素共同作用的结果。中国消费者正经历从“被动满足”到“主动选择”,最终走向“自我定义”的深刻变革。企业竞争层面,分层分化。2025年财报已经陆续发布,增长的企业不多。整体来看,可以大致概括为“五出”。第一层是最顶尖的头部企业,正在多元化“出圈”,通过能力迁徙跳出家电行业,比如美的集团的ToB业务。第二层是腰部品牌,一方面全球化“出海”,另一方面差异化“出众”。第三层则是长尾品牌,正在面临同质化“出局”。用户需求层面,结构性分化。其一,消费主体的分化。这种分化,不是老年人和年轻人需求不一样,而是同一年龄段的人,因为生活状态不同,需求天差地别。比如适老化,是行业共识,但是没有做的非常好的企业,因为行业把他们按照简单的年龄划分了。真实的银发人群也分为活力旅居型、带娃操劳型、独居空巢型、介护依赖型、返聘工作型等等。我们要做的是放弃“银发族”这个大词,选一个具体的生活状态,做透。其二,消费力分化。小头大身子的K型分化,高端与低端两头发展、腰部萎缩的现状。据海尔智家财报,2025年卡萨帝收入同比双位数增长,同时Leader品牌收入首次突破百亿,同比增长30%。其三,消费心智的分化。这种分化的本质,不是消费者开始算多维价值账,是信息爆炸。但人性不变,企业不用满足所有维度,而是要让决策变简单,要成为人性捷径上的默认选项。之所以说好的产品要么第一、要么唯一,是因为第一或者说榜单走的是从众捷径,消费者更容易信任大众的选择,而唯一走的是稀缺捷径,消费者根本不用选。其四,消费场景分化。过去,行业习惯按物理空间划分场景。但它隐含一个错误假设:同一个空间里,消费者的需求是稳定的、单一的。而现实是:同一间厨房,老人、宝妈、年轻人、加班族在不同时间做着不同的事——需求天差地别。所以,我们建议企业的场景化要按照“什么人、什么时间、什么地点、做什么事”的四维坐标来重构。产品供给层面,加速“软化”。因为生活方式、AI技术的变化, 家电产品开始 “软表达”、比拼“软实力”。其一,产品命名从符号化走向任务化。比如大冰象,一次能装下一头大象,满足囤货的任务。其二,产品功能从叠加走向专业。比如多系统冰箱、分区洗衣机,表面是多个风机、多个滚筒的叠加,但实际是不串味、更干净。其三,产品外观从嵌入走向美学。比如隐形油烟机,嵌入的表达解决的还是空间融合,而隐形开始走向系统美学。其四,产品价值从功能溢价走向情绪与信任溢价。比如卡萨帝,“高端家电首选”是一种信任。其五,产品形式从硬件走向服务。未来的硬件会越来越平价,但服务和广告能赚钱。其六,产品迭代从静态固化走向可进化。比如OTA驱动的系统升级,未来的家电和手机一样可以无限升级。流通渠道层面,深度融合。“三场一体,无界零售”不是一道选择题,而是时代赋予家电行业的必答题。它代表着从“以渠道为中心”到“以用户为中心”的根本性转变,从“单点效率优化”到“系统能力构建”的升维。站在现在去思考未来,因为信息的获取主要在线上,所以线上“远场”未来是“时间”的争夺,比的是谁的内容能占据更长停留,要求我们做沉浸式内容;因为感官的满足主要在线下,所以线下“现场”未来是“空间”的争夺,比的是谁的场景能成为体验目的地,要求我们做沉浸式场景;OMO“近场”则是时空的融合,比的是谁的时空转化率更高,要求我们必须做无界零售。心向远方,因为我们能想象到AI改写后的家电市场,未来仍是星辰大海。厂家要做好AI引领、产业协同,构建智慧家庭新生态;商家要转型为全场景方案落地商、用户体验服务商、本地信任守护者;每一个个体也要进化,未来个人价值的分界线不是“会不会用工具”,而是“能不能重新定义自己的角色”。行于细微,因为我们尚处于存量转型的艰难过渡期,眼下还须脚踏实地。家电存量的本质不变,只有真正理解用户、创造价值的企业,才能在重构中突围崛起。存量的突围必须想清楚“卖什么”、“卖给谁”、“怎么成交”、“怎么留住”的四个问题。过去我们做市场,逻辑是“什么产品在什么渠道卖给什么人”,大家都在拼卖点,最后陷入同质化竞争;而现在的核心逻辑,是“什么人在什么渠道买什么产品”,聚焦用户买点,做圈层化运营,精准匹配需求才是关键。以前我们做引流,就是买关键词、抢流量入口,投入越来越大,效果却越来越差;现在要学会“看房找人”,圈定精准用户场景,聚焦投放、精准触达,花最少的钱,找到最对的用户。过去销售拼的是功能、比的是价格,你低价我更低价,最后陷入恶性内卷;现在要跳出价格战,不卖单一功能,卖整体解决方案,不仅满足用户需求,更要传递情绪价值,靠体验升级、个性服务实现高效成交。增量时代交易完成就结束了,最后用户失联,只能做一次性生意;而现在,交易的结束才是用户关系深化的起点,做好后续跟进,沉淀数字化用户资产,让老用户持续复购,才是长久增长的底气。奥维云网原创文章,未经授权,禁止任何机构或个人抓取本文内容,用于训练AI大模型等用途。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库