五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

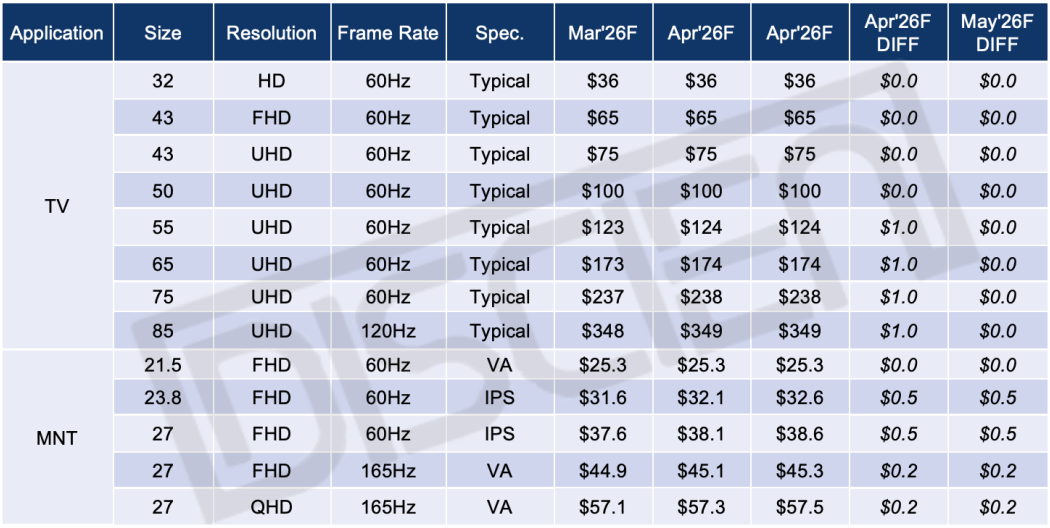

数据库TV/MNT面板价格快报(4月下旬版):TV涨势分化,MNT涨幅扩大

图一:TV/MNT面板价格走势

数据来源:DISCIEN 单位: $

TV市场

需求端:

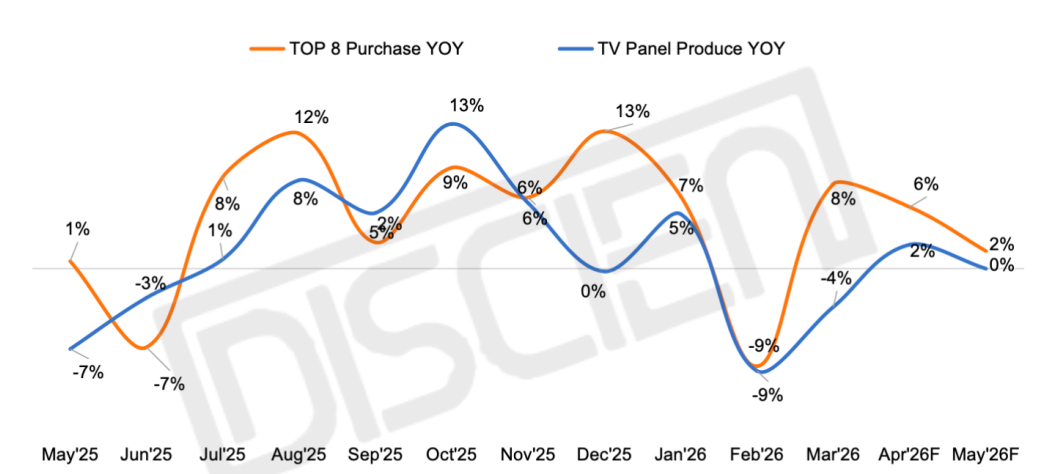

4月已经结束,就短期来看,海外市场面临短暂的淡季间歇,中国市场来看,618面板备货仍在持续,从各尺寸的京东零售价来看,55寸及以上产品促销积极,因此推动中国品牌短期加单,受头部品牌区域市场分化的影响,韩系品牌已开始迅速下修采购订单。综合来看,由于今年受存储等材料价格上涨的因素影响,当前客户需求策略仍处于“买涨”的状态,推动TOP8采购总量仍维持同比增长。 根据DISCIEN《全球TV面板供应链关系月度数据报告(+3M)》统计数据来看,四月份TOP8采购总量同比增长6%,五月份同比增长2%。

数据来源:DISCIEN 单位:%

供应端:

从供应端来看,各家面板厂的出货计划均呈现逐步下滑的趋势,在此背景下,据DISCIEN(迪显)了解,CSOT t6t7两座工厂已经明确五一放假5天进行控产的策略;BOE/HKC等面板厂也在检讨控产的方案,另外从运营的角度来讲,受原油价格上涨等因素的影响,理论上确实存在塑胶、膜材等原料的成本上浮,一季度偏光片、IC等客户已经释放过涨价的意向,往后来看,BOM成本增加的风险是固然存在的,面板厂必然会以利润高于规模的策略来执行。DISCIEN《全球TV面板PSI数据报告》统计数据来看,四月份的面板厂产出总量同比增长2%,五月份产出同比持平。

综合供需两端情况来看:一季度头部品牌大部分价格均未完成结清,在此背景下,二季度国内品牌采购需求增加,将对4月需求有所支撑。且IC、偏光片等资材也持续酝酿释放涨价信号,因此整体推动面板价格保持上涨势能。DISCIEN(迪显)认为,由于存储对小尺寸产品段成本的影响偏大,在终端产品策略调整的影响下,32寸等小尺寸需求相对疲软,4月份小尺寸产品预计止涨;大尺寸产品预计涨幅收窄,涨价1美金。

MNT 市场

需求端:

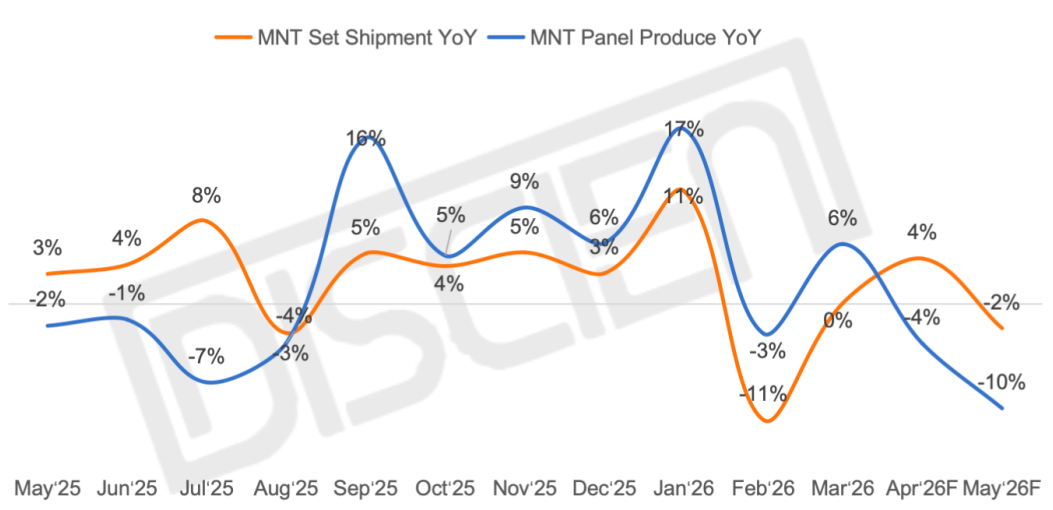

图三:MNT面板生产与品牌出货同比走势

数据来源:DISCIEN 单位:%

供应端:

从生产来看,因受中大尺寸需求整体前移,G8.5/G8.6代线稼动持续位于高位;而作为显示器的核心生产基地,在各应用盈利性差异下,显示器产能供应明显受到挤压。除此外,随着韩台系面板厂的主动收缩,市场供应格局也正发生显著变化。在LCD供应上,大陆面板厂的供应份额已由去年同期的65%左右快速扩大至75%左右。这一数字的背后,一方面反映了面板需求正发生转移,另一方面也加剧了大陆面板厂产能供应紧张的现状。整体来看,供应偏紧,不仅仅体现在区域供应上,细分市场上如IPS供应等也是如此。根据DISCIEN《全球MNT面板月度PSI数据报告》统计,从4月来看,面板需求仍较为强劲,同比增长近4%,但受供应挤压和去年同期基数影响,面板生产或逆势同比下跌4%,整体供需相对紧张。

综合供需两端情况来看:在北美商用支撑和国内促销拉动下,面板需求仍较为强劲;但从供应来看,区域供应以及IPS细分供应均较为紧张。且随着Tcon IC、偏光片、PCB等上游材料价格的上涨,显示器成本压力进一步增大。无论是面板厂,还是品牌来说,价格上涨或是“大势所趋”。因此,DISCIEN认为,4月23.8寸/27寸IPS主流规格预计上涨0.5美金, 电竞产品将逐渐开启上涨。