五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库季报 | 2026Q1中国智能门锁全渠道规模达385.5万套,下降5.3%;市场新品聚焦六个方向

文章导读

根据洛图科技(RUNTO)最新发布的数据显示,2026年第一季度,中国智能门锁市场的全渠道销量为385.5万套,同比下降5.3%;销额为22.3亿元,同比下降5.7%。

洛图科技(RUNTO)认为,市场下滑的原因在于,前期国补政策造成市场的存量换新需求提前透支,如今红利在消退;叠加春节淡季效应,家装采购滞后、物流安装受阻,终端成交受到了抑制;另一方面,行业进入存量发展阶段,新房增量乏力,产品同质化引发消费观望,线上市场流量亦见顶,多重因素交织形成共振。

一、渠道发展:零售渠道韧性凸显,工程市场承压

在中国智能门锁市场,C端需求占据着主导地位。根据洛图科技(RUNTO)全渠道数据显示,2026年第一季度,C端市场的销量占比高达58.2%,较2025年同期提升了4.4个百分点。

洛图科技(RUNTO)将C端渠道分为线上和线下。线上平台分为以京东、天猫、苏宁易购为代表的传统主流电商和以抖音、快手、拼多多为代表的新兴电商。

2026年第一季度,传统主流电商平台的销量占到线上全渠道的63.7%,为119.8万套,同比下降7.7%。新兴电商平台借助“算法精准触达+沉浸式演绎”,以及“内容即货架”的革新,实现了近40%的销量同比增长。但事实上,智能门锁是非即插即用、强上门安装、刚需驱动为主的非快消的家居耐用品,天然缺乏冲动消费基因。因此新兴电商的增量大多是消费行为在各渠道之间的重新分配。

线下零售渠道继续低迷中。不过,面对传统零售与数字化消费的深度碰撞,线下门店的品牌厂商以真机实景体验直观呈现产品技术优势,通过标准化安装与全周期售后服务构建完善服务闭环,从而有效弥补线上渠道在体验感与服务链路方面的短板。

此外,受房地产精装、长租公寓、酒店改造等需求持续走弱的影响,B端市场的占比回落至41.5%。其中,长租公寓对智能门锁的集中管理和安全升级需求稳定;酒店智能化改造则为B端提供了一定的增量空间;老旧小区改造项目在政策推动下,也带来了部分补充订单。整体来看,B端需求短期承压,但特定场景的刚性替换需求仍存在,是支撑B端市场基本盘的关键。

运营商渠道由于近年来智能家居策略的变化,销量尚不足全渠道的0.5%。

二、品牌竞争:头部品牌以技术优势承压前行

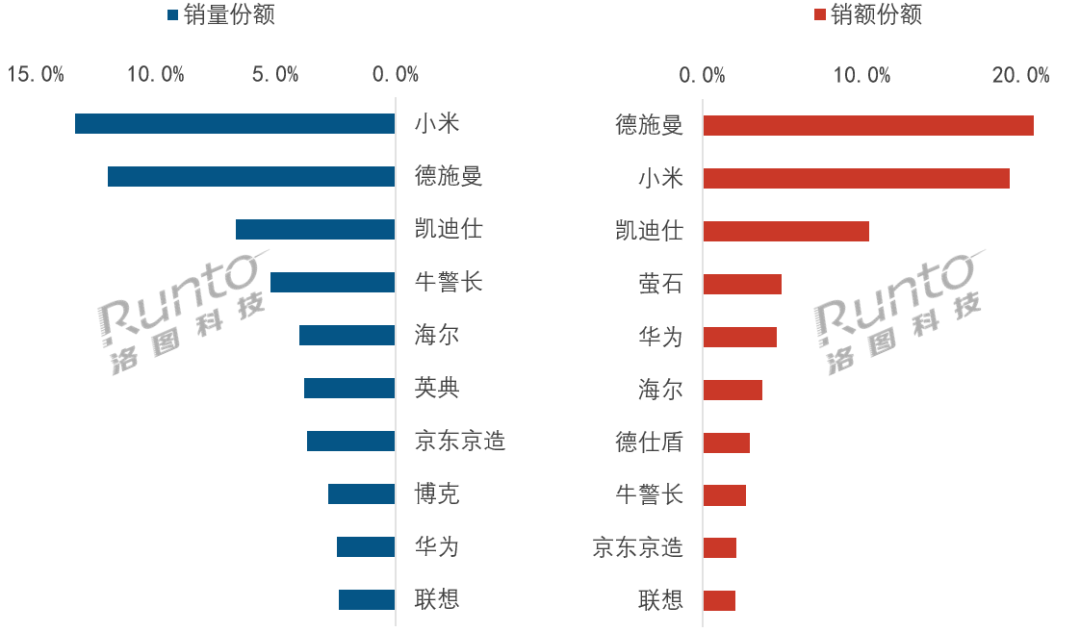

根据洛图科技(RUNTO)线上全渠道数据显示,2026年第一季度,德施曼、小米、凯迪仕、萤石占据了销额榜单的前四位,合计份额为55.6%,同比下降了2.4个百分点。

2026Q1 中国智能门锁线上全渠道市场Top10品牌销售份额

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

德施曼稳居线上销额榜首,市场份额达到20.8%。其在中高端市场的优势明显,2000元以上价位段的市场中,德施曼是销量与销额双维度的第一。3月,德施曼发布了新品,依托AI技术,在感知、交互、决策三大维度全面升级,具备场景识别、情感化交互、角色自动学习与区分等能力。

小米位居线上全渠道市场的销量首位,份额为13.3%。小米以全价位产品矩阵立足,依托米家APP及澎湃OS的深度协同,正在将智能门锁打造为智能家居生态的“触发入口”。

凯迪仕位居线上市场销额和销量维度的第三位,销额份额为10.5%。凯迪仕在近年来一方面深化全渠道融合,另一方面持续强化AI算法,3月推出的新品i60 Ultra搭载了灵动交互屏,进一步优化了用户体验。

萤石位居线上销额榜的第四位,规模同比增长了97.2%。其通过萤石蓝海大模型+AI智能体+AI算法矩阵的技术闭环,将“传统可视门锁”的定位进化为“家庭AI安防管家”。此外,萤石在第一季度推出的DL20FVS 4G版智能门锁,进一步拓展了应用场景边界。

三、第一季度市场新品的六个升级方向

2026年第一季度,德施曼、凯迪仕、华为、鹿客、萤石、TCL、海尔等中国智能门锁重点品牌累计发布了17余款新品。

新品的核心升级方向包括了:AI大模型驱动、多生物识别、多摄配置、续航方案升级、双屏交互、外观美学优化等六个方向。

2026Q1 中国智能门锁市场重点品牌新品信息

信息来源:洛图科技(RUNTO)根据公开信息整理

1. AI赋能升级,交互个性化与智能体主动化

2026年第一季度发布的新品中,智能门锁的AI技术实现了全方位升级,核心体现为AI交互与设置更趋多元、个性化,AI智能体打破传统固定模式,实现了更具针对性的个性化适配,推动安防模式从“被动响应”向“主动服务”的真正跨越。

洛图科技(RUNTO)认为,当前智能门锁行业的AI能力已全面覆盖场景意图解析、多模态身份核验、全周期事件管理、情感化人机交互,结合多摄全景感知与生物解锁体系,进一步推动了智能门锁从“单纯功能执行”迈向“精准智能决策”的新阶段。

2. 多生物识别融合+AI进阶,强化安防能力

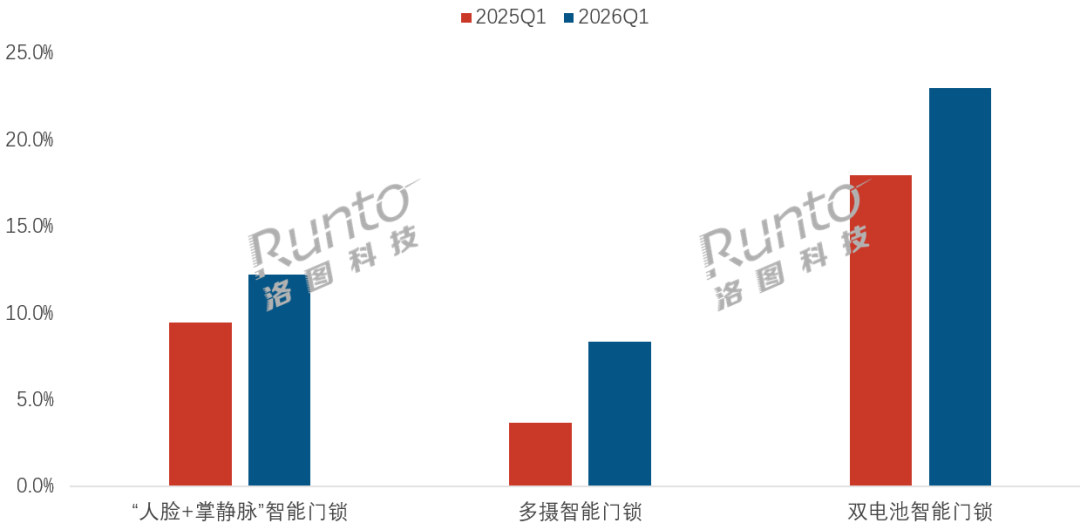

2026年以来,智能门锁行业的生物识别技术已跨越“双模叠加”阶段,迈入“AI自适应与场景化精调”时代。产品依托端侧AI算力提升,不仅实现掌静脉识别与3D人脸识别的深度融合,更具备了“自进化”能力及针对不同群体的优化。

根据洛图科技(RUNTO)线上监测数据显示,2026年第一季度,搭载“人脸+掌静脉”技术的产品销量份额达12.2%,同比增长了2.7个百分点。

3. 多摄方案拓展多元看护场景,实现主动预判

“场景化守护”是当前智能门锁安防逻辑重构的核心。智能门锁产品通过多镜头协同实现家庭全场景无死角覆盖,重点强化儿童、老人居家看护、宠物活动监测等关怀场景,同时具备AI包裹检测防丢物等居家实用功能,在规避门外监控隐私争议的同时,全方位贴合居家生活中的各类安全与看护需求。

根据洛图科技(RUNTO)线上监测数据显示,2026年第一季度,搭载“双摄”、“三摄”方案的产品销量份额达8.3%,同比提升了4.7个百分点。

4. 供电技术革新,长效续航破解设备用电痛点

今年以来,长效续航的需求持续走高,门锁市场的双电池产品销额增长明显。根据洛图科技(RUNTO)线上监测数据显示,2026年第一季度,搭载“双电池”方案的产品销量占比达23.0%,同比增长5.0个百分点。

除了目前的双电池系统和电池容量扩大之外,主流品牌也在探索其它的续航方案,其中,鹿客V7 Pro、V7 Pro Max支持奥充无限续航,通过红外光隔空闪充;海尔天悦Q600 Plus,通过搭载钙钛矿光伏组件,使门锁能够在光照强度极低的环境下实现持久续航。

2026Q1 中国智能门锁线上市场重点产品销量份额及变化

数据来源:洛图科技(RUNTO)传统主流电商数据,单位:%

5. 屏幕配置从单屏到内外双屏,丰富交互体验

屏幕已成为当前发布新品的重要配置。根据洛图科技(RUNTO)线上监测数据显示,2026年第一季度,配备屏幕的产品销量占到了线上市场的48.4%。

今年第一季度,市场仍以单屏产品为主,双屏产品销量占比不足5%。德施曼、凯迪仕、TCL、鹿客、萤石等品牌已经涉足了双屏赛道。

事实上,智能门锁屏幕配置的发展路径清晰可见,行业已完成从无屏到有屏的普及阶段,现阶段正逐步向进阶方向推进。通过室外屏,用户可以实现与AI智能体的情感化交互,增加归家仪式感;同时,室外屏还可简化门锁设置等操作,使用便捷性明显提升;此外,室外屏可以作为信息交互的窗口,用于实时显示门锁状态、异常安防警告、临时权限交互、特殊场景提示等信息。

6. 美学设计进阶,打造专属辨识度

今年第一季度发布的新品在外观美学维度上有显著升级。华为通过植入传统文化的设计语言,打造专属国风造型;德施曼新品通过可拓展的丰富面板色彩选择,适配多元家装风格。

四、市场预测

在接下来的5月中上旬,即将迎来中国618大促的前奏。不过,如同其它消费电子产品的发展态势一样,国补的退坡、房屋新购和更新市场的低迷、以及非刚需的消费趋于理性等核心因素将继续影响智能门锁市场的复苏。

洛图科技(RUNTO)预测,2026年上半年,中国智能门锁市场的全渠道销量约为850万套,同比下降5%。

与此同时,另有其它的权重因素可能会缓解市场的下行势头。第二季度的家装旺季将带动C端家庭的存量换新需求,成为市场基本盘;老旧小区改造、保障性住房建设等细分B端场景逐步落地放量,可能形成需求托底;双屏交互、3D人脸、AI全域安防等新兴的高端技术可能激发一部分用户的尝鲜需求;此外,行业新国标的落地将加速市场杂牌出清,恶性价格竞争有望得到缓和。