质升潮起 · 钛领新程——2026年一季度明火炊具市场总结

发布时间:2026-04-28来源:奥维云网

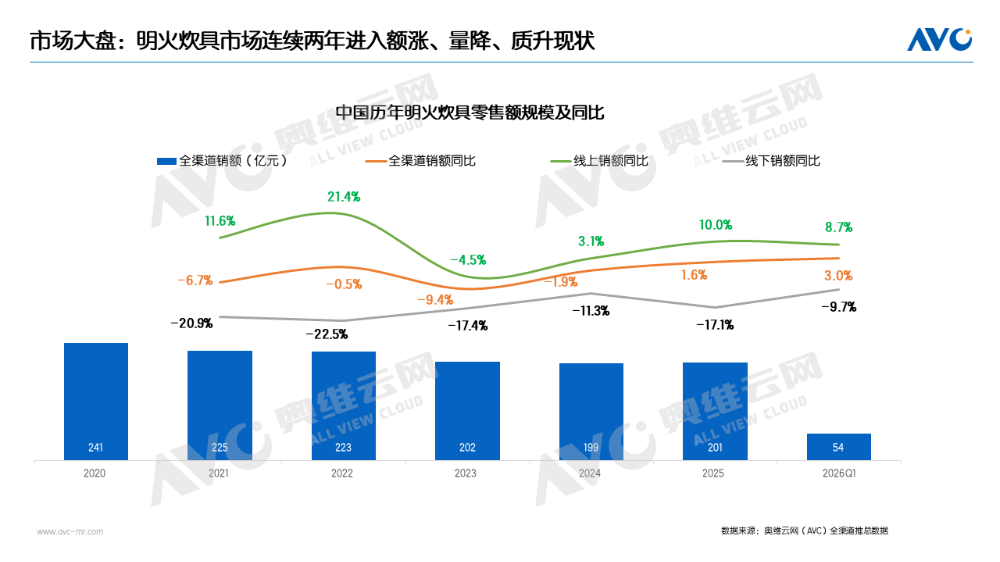

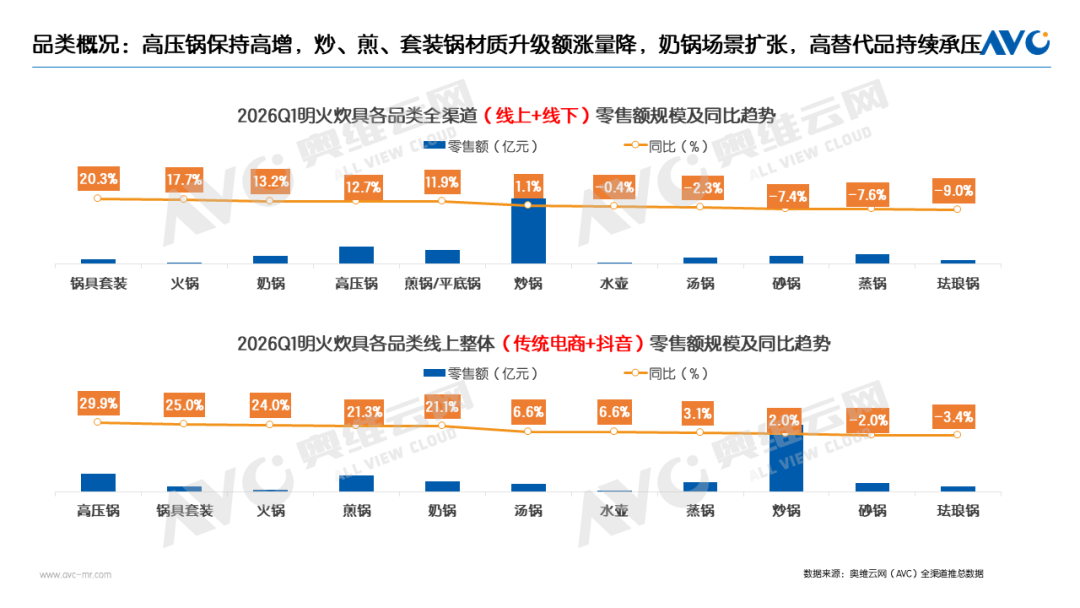

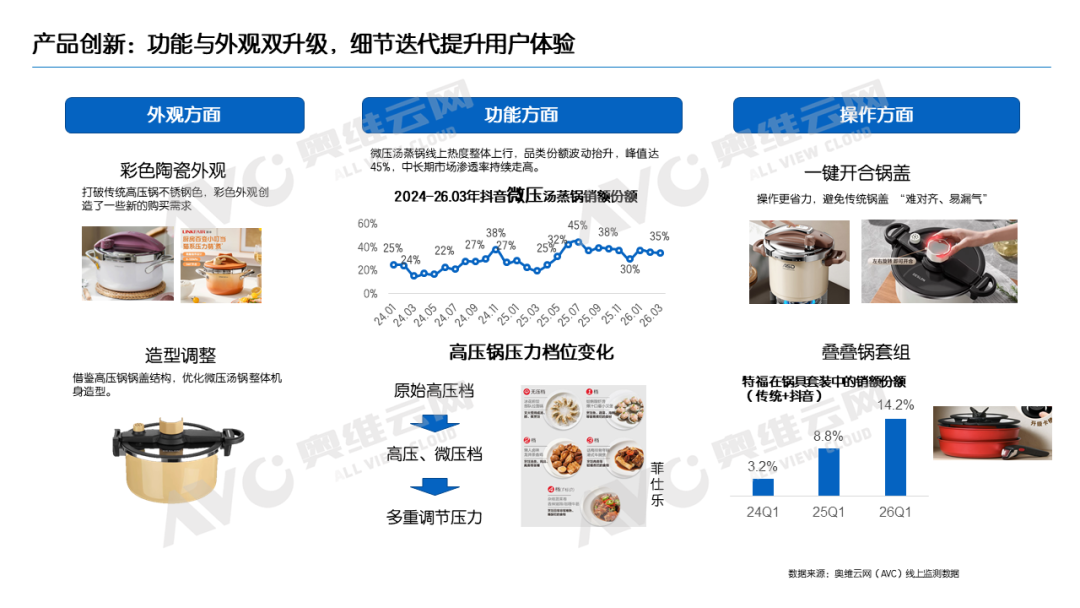

在消费升级持续深化、健康烹饪需求加速释放的行业背景下,2026 年一季度明火炊具市场呈现 “质升、量跌、额涨”的鲜明特征,钛材质的快速普及成为驱动行业结构升级的核心动力。据奥维云网(AVC)全渠道推总数据显示,2026 年一季度明火炊具零售额达 54.5 亿元,同比增长 3.0%;零售量 3253 万台,同比下降 10.9%;行业均价同比增长了15.7%。(统计范围含炒锅、煎锅、高压锅、汤锅、奶锅、蒸锅、砂锅、珐琅锅、锅具套装、火锅、水壶共计 11 个核心品类)。高压锅:市场表现最为亮眼,延续多年高增态势,安全性能升级与线上渠道发展构成双轮驱动。锅盖结构革新与材质升级并行,叠加智能定时等功能,大幅提升用户体验,推动品类持续增长。炒煎类:炒锅作为核心品类,整体表现平稳,线上比重进一步提升。品类内部结构优化明显,钛炒锅市场占比持续提升,钛炒锅销额占比已达40%,预计年底将突破半数,纯钛、钛钢等多元基材产品丰富度不断提高;铁炒锅市场趋于饱和,受钛材质升级挤压,传统电商与抖音渠道均出现大幅下滑。煎锅受半成品食品加工需求拉动增长,新品多以钛 / 有钛材质为主,叠加陶瓷涂层、聚油等卖点。蒸煮类:奶锅受雪平锅品类扩张拉动增长势头强劲,材质丰富度持续提升,大直径产品适配一人食场景,钛瓷奶锅市场份额同比显著提升。汤锅整体承压,全渠道同比未能转正,线上小幅增长,核心升级方向为微压锅盖与钛瓷/钛铁材质升级,不锈钢仍为目前材质。蒸锅产品呈现尺寸与层数两极化发展特征,小尺寸单层蒸锅适配单身及二人家庭,大尺寸多层蒸锅满足多人口家庭需求,精准覆盖不同消费群体的烹饪场景。钛锅市场正迎来爆发式增长,成为明火炊具行业最具活力的增长引擎。从渠道数据看,2026年一季度钛材质在传统电商销额份额达30.6%,抖音达36.4%,线下达26.9%,均实现显著提升。从品类渗透来看,钛材质已从核心炒锅品类快速向全厨房场景延伸。炒锅仍是钛材质应用最成熟的赛道,纯钛、钛钢、钛铁等多元基材产品丰富度持续提升;煎锅紧随其后,钛瓷材质因兼顾健康与不粘性能成为主流选择;汤锅、奶锅等蒸煮类锅具仍处于发展初期,母婴纯钛系列与钛陶瓷辅食锅成为主要增长点。此外,钛材质还向电饭煲、电水壶、养生壶等厨小电以及刀具、砧板等厨房配件领域快速拓展,“钛厨房” 生态逐步成型。未来,钛锅将迎来三年黄金增长期,四大趋势凸显:一是钛材质持续大众化普及,供应链降本推动均价下探,进入规模红利期;二是品类边界持续拓宽,“钛厨房” 全场景生态加速形成;三是价格体系逐步固化,分层清晰,满足不同消费需求;四是行业规范化升级,白牌加速出清,具备核心技术与运营能力的专业品牌主导市场。产品创新聚焦功能、操作与外观三维升级,以细节迭代持续优化用户体验。功能层面,微压技术成为跨品类创新热点,微压汤蒸锅线上热度持续攀升,峰值销额份额达 45%;高压锅完成从单一高压档到微压高压两档,再到多档位精准调节的升级,适配不同食材烹饪需求;适配小厨房空间的叠叠锅套组等集成收纳设计快速增多。操作体验上,高压锅锅盖经历从老式单柄到旋钮开合,再到一键开合的迭代,简化操作步骤,同时新增智能定时功能,进一步提升使用便利性。外观层面,彩色陶瓷外观打破传统不锈钢单色格局,产品造型兼顾美观与实用性,蒸鱼锅及各类异形设计锅具愈发丰富,满足消费者个性化需求。总体来看,2026 年一季度明火炊具市场在结构优化中实现高质量发展,钛材质引领行业变革,渠道与品类分化持续加剧。未来,企业需聚焦材质创新、场景拓展与品牌升级,把握行业发展机遇,实现可持续增长。奥维云网原创文章,未经授权,禁止任何机构或个人抓取本文内容,用于训练AI大模型等用途。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库