五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

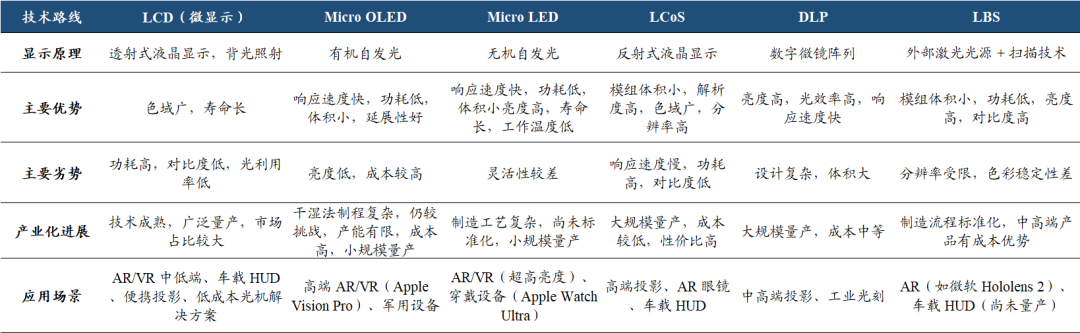

数据库微显示三大技术路线,谁是未来主流

“宁波膜智信息科技有限公司”为势银(TrendBank)唯一工商注册实体及收款账户

添加文末微信加显示群,转发文章至朋友圈可获取完整报告

电视、IT产品和手机等消费电子的普及,推动了显示技术快速发展。然而,随着产能迅速扩张、世代线更替加快,传统消费电子显示领域已步入存量竞争时代。

与此同时,以VR、AR为代表的新兴应用领域迅速崛起,对高分辨率、小尺寸、低功耗的近眼显示技术需求激增,叠加半导体产业的迅速发展,逐渐将微显示技术推向未来发展的前沿,形成增量市场。

从下游市场看,在LCoS、DLP、LBS等多技术路线并行的行业背景下,LCD、Micro OLED、Micro LED凭借与半导体工艺的深度融合,以及对近眼显示核心需求的精准适配,已成为VR/AR市场的绝对主流。

苹果 Vision Pro 来源:苹果

VR/AR重构微显示产业价值版图

根据GMI数据,2023年全球微显示市场规模为24.1亿美元,预计2024-2032年复合年增长率将超过20.3%,其中近眼显示设备的市场占比将从2023年的45.2%提升至2032年的58.7%,成为驱动行业增长的核心引擎。

2024年全球AR/VR头戴设备市场整体出货量同比增长10%,标志着行业正式走出2022-2023年的深度调整期,进入规模化增长的新阶段。

同时,苹果Vision Pro的发布不仅重新定义了空间计算时代的用户体验标准,更深刻重构了产业链的价值分配体系:微显示器件在高端MR整机中的成本占比从传统VR的20%左右大幅提升至35%-40%,成为技术壁垒最高、价值最集中的核心硬件环节。

三大主流技术路线演进与产业化进程

微显示技术的优劣势、产业化进展及应用场景 来源:国泰证券

Fast LCD:中低端市场的“压舱石”与技术迭代的“缓冲带”

Fast LCD通过铁电液晶材料与超速驱动技术,将响应时间从传统LCD的10-20ms 压缩至1-5ms,基本解决了VR场景下的拖影与眩晕问题;叠加Mini LED背光技术后,对比度可大幅提升,亮度也得到明显增强,显著缩小了与自发光技术的体验差距。

其核心竞争力在于全产业链的极致成熟度与成本控制能力,根据行业报告,VR主流显示方案的成本梯度为:Fast-LCD (菲涅尔):Fast-LCD (Pancake):Fast-LCD (Mini LED+Pancake):Micro OLED (Pancake)=1:2.3:2.9:4.5。

目前字节Pico全系列、Meta Quest 3/3S等年出货量百万级的主流产品均采用Fast LCD方案。据预测,2030年VR/MR设备出货量有望达3,730万台,LCD仍将持续占据主流市场,其技术占比为 63%。

但LCD透射式的技术原理决定了其无法摆脱背光模组,难以实现AR设备所需的轻薄化与低功耗要求,长期将局限于VR中低端市场。

Micro OLED:高端市场的“事实标准”与产能扩张的“窗口期”

Micro OLED将OLED有机自发光层直接沉积在CMOS硅基驱动背板上,实现了像素密度、响应速度与功耗的全面突破,典型PPI可达3000-5000,响应时间小于1微秒,且无需背光模组,光机体积可缩小至LCD方案的1/3,是当前高端近眼显示领域的重要技术路线之一。

当前产业面临明显的技术路线分歧:主流的WOLED +彩色滤光片方案工艺成熟、良率高,但滤光片会导致70%以上的光效损失,亮度上限约10000尼特;下一代 RGB OLED方案无需滤光片,光效提升3倍以上,但所需的高精度 FMM 掩模板与蒸镀设备全球供应稀缺,量产难度极大。

全球Micro OLED产能呈现清晰的双寡头垄断格局,根据弗若斯特沙利文数据,2024年索尼以50.8%的出货量占据全球第一,是苹果Vision Pro的独家供应商;视涯科技以35.2%的出货量位居全球第二、国内第一,是国内唯一实现12英寸Micro OLED产线规模量产的企业。国兆光电12英寸Micro OLED产线于2025年9月提前投产,一期年产能达400万片,进一步打破了国际厂商的产能垄断。

据预测,AR、VR、MR等近眼显示装置对OLEDoS(Micro OLED)微显示器的需求有望于2030年达到3,150万片,2025至2030年复合成长率高达81%,成为未来3-5年高端市场的主流技术。

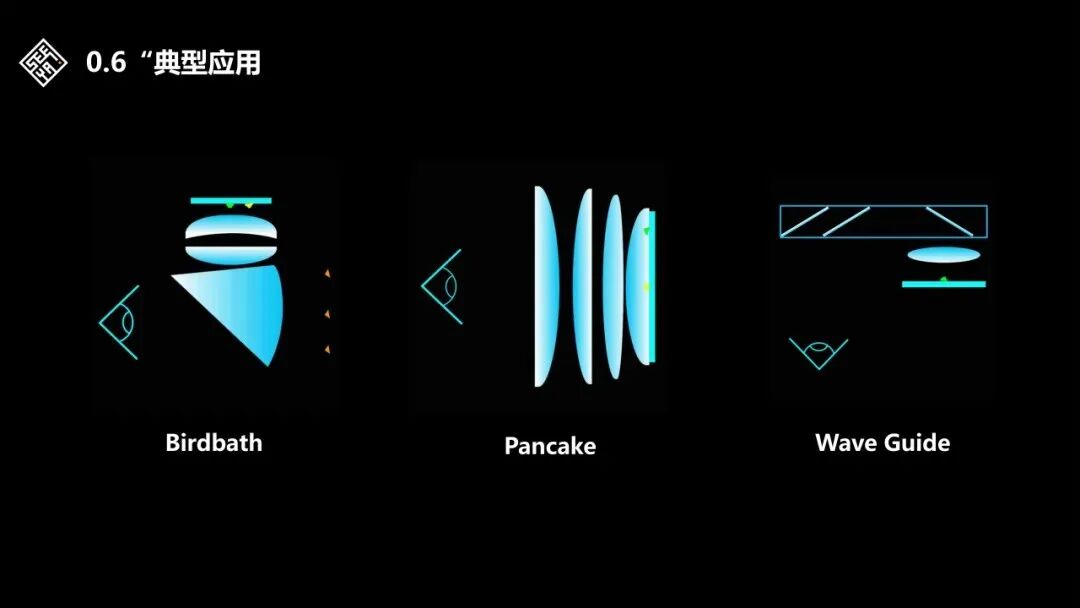

视涯0.6英寸Micro OLED显示屏应用方案 来源:视涯科技

Micro LED:AR 时代的“终局技术”与产业化的“攻坚期”

Micro LED采用无机自发光材料,在亮度、寿命、对比度和工作温度范围等方面全面超越Micro OLED,完美解决了有机材料的烧屏、亮度不足、寿命短等痛点,尤其适配AR设备的户外使用场景,被公认为近眼显示的“终局技术”。但该技术尚处于产业化早期,距离大规模成熟应用仍有距离。

巨量转移技术是当前产业化的核心瓶颈。该技术需将数百万个尺寸仅为几微米的LED芯片精准转移至CMOS背板上,但以一块1080p显示器(约207万像素)为例,0.01%的缺陷率仍会导致约200个坏点,严重影响量产良率与成本。

产业化进展方面,国内厂商已走在前列:京东方控股的华灿光电珠海基地于2024年11月正式投产,建成全球首条6英寸Micro LED规模化量产线,公司已开发出适用于AR眼镜等近眼显示的微显示模块,相关产品已导入客户供应链,预计2026年批量出货;

TCL华星在2026年ICDT大会上展出了0.28英寸、像素密度达10262PPI的单片全彩Micro LED显示屏,其与三安光电合资的芯颖显示已建成3亿元中试线,正在推进Micro LED量产。

据预测,Micro LED显示器的收入将从2025年的5,240万美元增长近一倍至2026年的1.054亿美元,到2032年将达到约68亿美元。

华星0.28英寸Micro LED显示屏 来源:TCL华星

市场竞争格局与技术融合态势

在VR市场,已形成“高低分层、双轨并行”的稳定竞争格局。

尽管LCD技术在短期内受到Micro OLED技术产品的冲击,但长期来看采用LCD技术的VR产品在中低端市场仍具备强劲的竞争力;而Micro OLED技术在Apple推动下确立了在高端VR市场的地位,国内外厂商在Micro OLED领域的投资和布局不断加速,中期随着Micro OLED成本下降,其渗透率将逐步提升。

在AR市场,技术迭代速度明显更快,路线切换的节点正在临近。

短期“Birdbath + Micro OLED”是消费级AR的首选方案,但在平衡亮度与色彩显示上仍具备一定局限性,代表产品包括Rokid Max、XREAL Air等;中期随着巨量转移技术成熟与成本下降,且考虑到未来AR设备的光机体积与功耗需求,“光波导 + Micro LED”将凭借全面的性能优势或成为未来的发展趋势。

三大技术路线在核心性能与应用场景上形成了清晰的差异化定位,并非完全替代关系,而是呈现出“互补升级、交叉融合”的特征。

LCD技术仍在持续升级,Fast LCD搭配Mini LED背光与Pancake光学方案,进一步缩小了与自发光技术的体验差距;行业也在探索“背光增强型 Micro OLED”,通过Mini LED背光提升亮度,解决WOLED方案的亮度短板;而硅基CMOS驱动背板已成为三大技术的共同基础,推动产业链上下游协同发展,降低整体研发与制造成本。

全球厂商布局情况

(*本文观点来源于国泰海通证券《显示行业深度:微显示技术的产业化进程与应用前景——先进制造系列研究(二)》,扫码添加下方企业微信并转发该文章至朋友圈,可获取23页完整版报告。)

◆ 图文版

博雅聚力 | 赛德半导体 | 奥格 |和成显示

势银研究:势银产业研究服务